アメリカNOW!~データセンター投資で恩恵大の“電気まわり”の銘柄群~

投資情報部 榮 聡

2026/02/24

先週の米国株式市場は、先々週のテクノロジー株売りによる急落から戻りを試す形となり、週末にはトランプ関税の違法判決を受けて一段高となりました。今週の株価材料として、エヌビディアの決算発表、トランプ大統領の一般教書演説、米・イラン協議の行方が注目されます。

今回はデータセンター投資で恩恵が期待される“電気まわりの銘柄”から、バーティブ・ホールディングス(VRT)、GE ベルノバ(GEV)、ジェネラック ホールディングス(GNRC)、クアンタ サービシーズ(PWR)、ジョンソン コントロールズ(JCI)を選んでご紹介いたします。

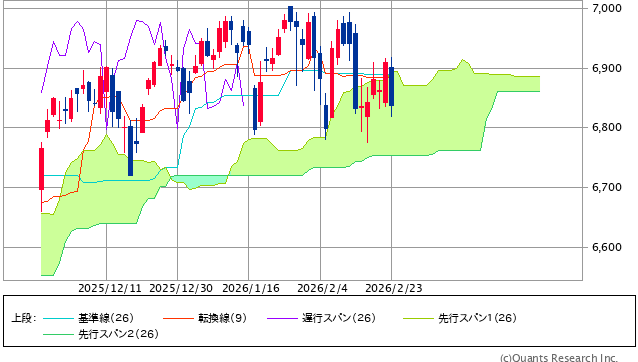

図表1 S&P500指数の一目均衡表(日足、3ヵ月)

引き続き上値が重く、「雲」の上限に絡んで推移しています。「雲」が下値支持帯となるか注目です。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率(「5日」は2/16(月)終値~2/23(月)終値によります。)

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| エネルギー | 1.1% | 11.4% | 24.0% |

| コミュニケーションサービス | 0.9% | -3.0% | 3.1% |

| ヘルスケア | 0.6% | 0.7% | 2.6% |

| 情報技術 | 0.4% | -3.3% | -0.8% |

| 資本財・サービス | 0.3% | 6.4% | 16.9% |

| 公益事業 | 0.2% | 9.3% | 6.1% |

| 不動産 | 0.2% | 3.9% | 8.0% |

| S&P500 | 0.0% | -1.1% | 3.6% |

| 素材 | -0.2% | 5.8% | 22.6% |

| 一般消費財・サービス | -0.5% | -8.3% | 0.3% |

| 生活必需品 | -0.9% | 8.4% | 15.8% |

| 金融 | -1.8% | -4.5% | -1.9% |

| 騰落率上位(5日) | 騰落率 |

| ペイパル・ホールディングス | 9.3% |

| ゼネラル・エレクトリック | 7.5% |

| ディア | 7.3% |

| エヌビディア | 4.8% |

| アップル | 4.1% |

| 騰落率下位(5日) | 騰落率 |

| IBM | -14.9% |

| オラクル | -11.8% |

| アクセンチュア | -10.3% |

| インテュイット | -10.0% |

| キャピタル・ワン・ファイナンシャル | -8.4% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で1.1%、ダウ平均は0.3%、ナスダック指数は1.5%の上昇でした。

先々週のテクノロジー株売りによる急落から、戻りを試す形となりました。

エヌビディアがメタとAI半導体を複数年にわたり数百万個供給する大型契約を締結して、半導体株の戻りに寄与したとみられます。一方、「SaaSの死」「AIディスラプション(AIによる創造的破壊)」に対する警戒は根強く、ソフトウェア株については不安定な動きが続きました。

2/19(木)には米国が核協議を行っているイランに対して攻撃に踏み切るのではないかとの観測が高まりました。軍事行動自体が相場のマイナスであるほか、中東での有事の可能性は原油価格を刺激して、インフレ上昇も意識されました。

2/20(金)には、米連邦最高裁が昨年実施したトランプ関税は大統領の権限を逸脱した違法なものだとの判決を下しました。トランプ大統領の暴走に歯止めとなる期待から株式市場は歓迎して上昇したと見られます。

経済指標では、10-12月期実質GDPが前期比年率+1.4%と同+3.0%の予想を大きく下回るネガティブサプライズとなりました。政府支出による消費支出および投資が同-5.1%となって、10月1日~11月12日まで続いた政府閉鎖の影響が予想以上に出ました。個人消費支出は同+2.4%で、7-9月期の同+3.5%から減速も、堅調な水準が維持されました。

業種指数では、エネルギーが5日、1ヵ月、3ヵ月とも上昇率のトップとなっているのが目立っています。昨年末から原油価格が上昇基調に転じていることに加え、米国政府によるベネズエラへの介入で米国のエネルギー産業に恩恵が期待されていることも背景にありそうです。また、「AIディスラプション」の影響を受けにくいHALO銘柄の一角としても注目されているようです。HALOは、Heavy Asset Low Obsolescenceの略で重厚な資産を保有し、陳腐化しにくい産業といった意味合いです。

個別銘柄で下落が目立ったIBM(IBM)は、AIスタートアップのアンソロピックが、自社の「クロ-ド・コード」のツールは旧式プログラミング言語COBOLの近代化を支援できると発表して2/23(月)に13.2%下落しました。COBOLを稼働させるメインフレーム・コンピューターの大半はIBM製です。

今週の米国株式市場

2/23(月)の米国株式市場は、「AIディスラプション(AIによる創造的破壊)」に対する継続的な懸念に加え、関税を巡る不透明感の再燃を受けてリスクの高い株式から資金が逃避して下落となりました。AIによる破壊的な影響への懸念から金融業種指数が3.3%、ソフトウエアサービス業種指数(情報技術業種指数のサブセクター指数)は4.3%下落しました。

先週は小康状態となっていたソフトウェアサービス業種指数が再び安値を更新したことから、「AIディスラプション」に対する市場の警戒が強いことがうかがわれます。一方、AIデータセンター投資の恩恵を受けるハードウェア関連は比較的堅調な値動きとなるものも多く、市場の雰囲気が真っ暗というわけではないとみられます。

今週の株価材料として、エヌビディアの決算発表、トランプ大統領の一般教書演説、米・イラン協議の行方が注目されます。

エヌビディアが2/25(水)引け後に11-1月期決算を発表予定です。ハイパースケーラーの10-12月期決算発表で、2026年の設備投資が市場予想を大幅に上回る増加となる見通しとなっています。この恩恵を最も大きく受けるのがAI半導体市場で8割以上のシェアを握っている同社です。好決算かつ市場予想を大きく上回る売上ガイダンスが期待できるでしょう。

また、同日セールスフォースの決算発表もあります。こちらは、「AIディスラプション」で売り込まれているソフトウェアの代表銘柄です。こちらもAI関連相場に影響を与える可能性があります。

トランプ大統領が2/24(火)午後9時(米国東部時間)から一般教書演説(State of the Union Address)を行い、内政と外交の基本方針を示す予定です。最高裁判決を受けて不透明となっている関税について何を述べるか注目です。トランプ大統領の支持率は38%(ロイター/Ipsos調査)と依然として低く、今回の演説が支持率回復のきっかけとできるか注目されます。

米国とイランはイランの核開発に関して交渉を行っており、3回目の交渉が2/26(木)に予定されています。2/19(木)には米国から見て良い結果が期待できそうにないとして、軍事行動に移行する懸念が高まりました。協議不調の場合でも大幅な相場下落につながる可能性は小さいと見られますが、目先の相場を抑える要因となりやすいでしょう。

経済指標では上記のほか、2/24(火)に2月コンファレンスボード消費者信頼感(前月の84.5から87.1に改善の予想)、2/27(金)に1月生産者物価指数(前年比+2.6%の予想、前月は同+3.0%)などの発表が予定されています。

今週の5銘柄

今回はデータセンター投資で恩恵が期待される“電気まわりの銘柄”をご紹介いたします。

先々週2/11(水)に電気装置のバーティブ・ホールディングス(VRT)が好決算を発表して、当日に株価が24.5%上昇するということがありました。

データセンター投資の恩恵は、半導体など“電子まわり”の銘柄だけでなく“電気まわり”の銘柄にも波及しているのだと改めて確認され、また、株価の反応も良いことが印象的でした。

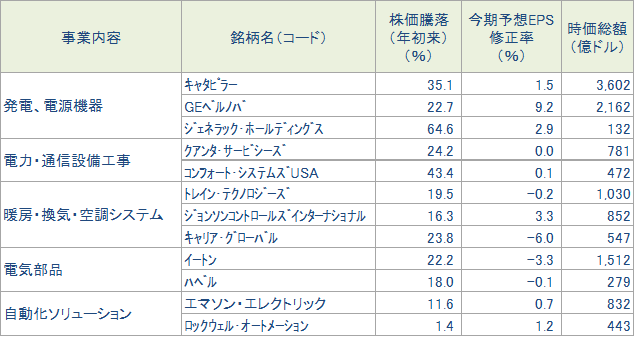

そこで、S&P500指数採用銘柄の「資本財・サービス」セクターに属する銘柄から、データセンターの“電気まわり”に関連する銘柄を図表3にリストアップしました。年初来の株価も非常に強いものが多く、市場での注目が高まっているとみられます。

なお、“電子まわり”と“電気まわり”の違いは、前者がデータセンターで情報を処理するための機器・部品(AI半導体、半導体メモリー、通信接続用半導体、コネクタ、ストレージ(記憶装置)など)、後者がデータセンターを動かすためのエネルギー関係の機器・サービスと考えれば、わかりやすいと思います。

バーティブ・ホールディングス(VRT)(この銘柄はS&P500指数に採用されていません)のほか、図表3の銘柄について主に予想EPSの修正動向を考慮して、GE ベルノバ(GEV)、ジェネラック ホールディングス(GNRC)、クアンタ サービシーズ(PWR)、ジョンソン コントロールズ(JCI)を選んでご紹介いたします。

図表3 データセンター投資から恩恵が期待される資本財・サービス銘柄(S&P500指数採用銘柄)

注:2/17(火)時点のデータによります。

※BloombergデータをもとにSBI証券が作成

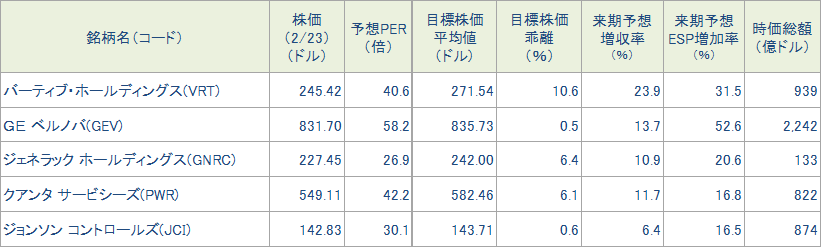

図表4 今週の5銘柄の投資指標

※BloombergデータをもとにSBI証券が作成

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (2/23) |

予想PER (倍) |

ポイント |

| 買付 | バーティブ・ホールディングス(VRT) | 245.42ドル | 40.6 | 【2026年売上見通しが予想を大幅に上回る】 ・データセンターなどの無停電電源装置や冷却装置のメーカーです。業界初のコンピュータルーム用空調設備を製造したリーバート社が源流で、2016年にエマソンエレクトリック社から分離しました。 ・データセンター向けの需要が旺盛で、10-12月期の受注は前年同期比3.5倍に急増して受注残は同2.1倍に増えました。2026年売上ガイダンスは前年比27~29%増で市場予想を約8%ポイント上回りました。AIデータセンター向けに電源装置や冷却装置などを組み込んだプレハブシステム(「Vertiv OneCore」)への需要が強いようです。 | |

| 買付 | GE ベルノバ(GEV) | 831.70ドル | 58.2 | 【全部門の受注が好調】 ・旧GEの分割で2024年に誕生した世界有数の発電設備メーカーです。2025年12月期の売上構成比は、発電機が52%、風力発電が24%、送配電・変電設備が25%、その他-1%となっています。 ・10-12月期の受注は全体で前年同期比65%増、内訳が発電機が同77%、風力発電が同55%増、送配電・変電設備が同54%と、全部門が好調です。10-12月期の業績好調を受けて、2026年の売上高見通しを従来の410億~420億ドルから440億~450億ドルに引き上げました。 | |

| 買付 | ジェネラック ホールディングス(GNRC) | 227.45ドル | 26.9 | 【データセンター向け需要が増加】 ・電源装置メーカーです。家庭向けのポータブル電源や非常用バックアップ電源、企業向けの電源装置などに展開します。2025年12月期の売上構成比は、家庭向け製品が54%、商業&産業向け製品が35%、その他が11%です。 ・10-12月期は減収減益で市場予想も下回りましたが、天候要因による家庭向け製品の売上減の影響が大きく、商業&産業向けは堅調でした。2026年売上ガイダンスは前年比10%台半ばの伸びを見込み、2025年の同2%減から大きく改善する見通しです。強化中のデータセンター向けバックアップ発電機は順調に受注を積み上げており、現在2つのハイパースケーラーが製品をテスト中で、受注につながる可能性が高いとみられています。 | |

| 買付 | クアンタ サービシーズ(PWR) | 549.11ドル | 42.2 | 【電力設備投資から恩恵が期待される】 ・電力・通信向け送配電ネットワーク設備工事の北米最大手です。石油・天然ガスのパイプライン敷設工事も手掛けます。2025年12月期の売上構成比は電力が81%、アンダーグラウンド&インフラストラクチャ(石油・天然ガス)が19%を占めます。 ・10-12月期決算は、売上が前年同期比20%増、調整後EPSが同7%増で、それぞれ市場予想を6%、4%上回って好調です。電力部門の需要が強く受注残は過去最高の440億ドルに達しました。2026年ガイダンスは売上・利益とも市場予想を上回りました。同業3社の買収を行い、需要拡大に備えて熟練労働者の確保を進めています。 | |

| 買付 | ジョンソン コントロールズ(JCI) | 142.83ドル | 30.1 | 【北米での受注が急増】 ・ビル、データセンター管理や空調(HVAC)システム、冷凍装置の大手です。2025年9月期の売上構成比は、プロダクト&システムが70%、サービスが30%を占めます。 ・10-12月期の受注が前年同期比39%増と急増しました。内訳は、システムの受注が同58%増となってけん引しています。特に北米のシステム受注が同84%増で、データセンター投資の恩恵を受けている可能性があるでしょう。2026年9月期は売上が前年比1桁台半ばの増加を見込み、EPSを4.55ドルから4.70ドルに引き上げました。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、ジョンソンコントロールズが2026年9月期、その他は2026年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 23(月) | ・米シカゴ連銀全米活動指数(1月) ・米製造業受注(12月) ・FRBウォラー理事の講演 |

|

| 24(火) | ・ADP週次雇用統計(2月7日に終わる週) ・米S&PコタリティCS住宅価格指数(2月) ・米コンファレンスボード消費者信頼感(2月) ・トランプ大統領一般教書演説 ・米2年債入札 ・シカゴ連銀グールズビー総裁の講演 ・FRBウォラー理事の講演 ・FRBクック理事の講演 |

ホームデポ、アクソンエンタープライズ ワークデイ |

| 25(水) | ・米5年国債入札 ・セントルイス連銀ムサレム総裁の講演 |

エヌビディア、イオンキュー、ジョビーアビエーション セールスフォース、ロウズ、スノーフレイク |

| 26(木) | ・米新規失業保険申請件数(2月21日に終わる週) ・米鉱工業生産(1月) ・米7年債入札 |

コアウィーブ、Dウェーブクアンタム ワーナーブラザーズディスカバリー ビストラコープ、ブロック |

| 27(金) | ・米生産者物価指数(1月) | |

| 3月 2(月) |

・米ISM製造業景気指数(2月) | |

| 3(火) | ・中国製造業・非製造業PMI(2月) | クラウドストライクホールディングス ターゲット、ベストバイ |

| 4(水) | ・米ADP雇用統計(2月) ・米ISM非製造業景気指数(2月) ・地区連銀経済報告(ベージュブック) |

ブロードコム、エコペトロル |

| 5(木) | ・チャレンジャー人員削減(2月) ・米貿易統計(1月) ・米新規失業保険申請件数(2月28日に終わる週) |

リゲッティコンピューティング、コストコホールセール |

| 6(金) | ・ユーロ圏実質GDP(10-12月期、確報値) ・米雇用統計(2月) |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2026/02/24)

先物・オプション

【225の『ココがPOINT!』】 日経平均7万円は視野に入っているのか?

■ 2月第3週(2/16-2/20)の株式市場動向 日経平均株価の2/20(金)終値は56,825円70銭で、前週末比116円27銭安(-0.21%)と週足ベースで反落。米国市場における「SaaSの死」への懸念が伝搬したことや、地政学的リ...

投資情報部 鈴木 英之 植田 雄也

2026/02/24

投資信託

FANG+が不振だった6ヵ月! 金と日本!? オルカン超え好成績バランスファンドは?

「ミラノ・コルティナ五輪で日本人選手が活躍し、衆議院選挙では高市自民党が圧勝したことで国内株式は上昇しているのに、米国株式ファンドが最近不調なのはなぜか?」といった問い合わせが増えています。

投資情報部 川上雅人

2026/02/24

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。