【アメリカNOW!】先週の好決算銘柄:ラムリサーチ、GEベルノバ、テキサスインスツルメンツ、インテル、バーティブ

投資情報部 榮 聡

2026/04/27

先週の米国株式市場は、米国とイランの停戦交渉が暗礁に乗り上げているものの、最悪の事態は回避できるとの見方が台頭する中、企業業績の好調に注目が集まり、S&P500指数とナスダック指数は最高値を更新しました。今週の株価材料として、米国とイランの停戦交渉、FOMC(連邦公開市場委員会)、大手テクノロジー企業の決算発表が注目されます。

今回は先週の決算発表銘柄から、ラムリサーチ(LRCX)、GE ベルノバ(GEV)、テキサス インスツルメンツ(TXN)、インテル(INTC)、バーティブ・ホールディングス(VRT)を選んでご紹介いたします。

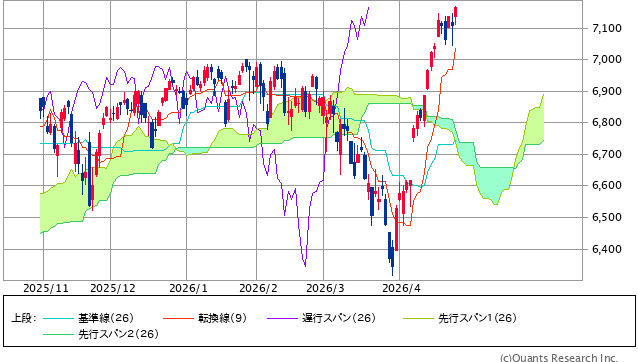

図表1 S&P500指数のローソク足(一目均衡表、6ヵ月)

「一時的」と考えられるイラン戦争の影響で相場が下落して株式需給が整理され、相場が上昇しやすくなっていると考えられます(詳しくは、4/20(月)の本レポート「米国市場が高値更新したことについての解釈」の部分をご参照ください)。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| エネルギー | 3.2% | -9.6% | 13.8% |

| 情報技術 | 3.1% | 22.2% | 7.0% |

| 生活必需品 | 1.2% | 2.3% | 1.7% |

| S&P500 | 0.5% | 12.5% | 2.7% |

| 公益事業 | 0.1% | 1.2% | 6.4% |

| 素材 | 0.1% | 6.7% | 3.4% |

| 一般消費財・サービス | -0.3% | 15.6% | -1.7% |

| 資本財・サービス | -0.6% | 8.3% | 4.5% |

| コミュニケーションサービス | -0.8% | 18.7% | 2.3% |

| 不動産 | -1.5% | 9.3% | 7.0% |

| 金融 | -1.9% | 7.5% | -2.8% |

| ヘルスケア | -3.1% | 0.5% | -7.2% |

| 騰落率上位(5日) | 騰落率 |

| アドバンスト・マイクロ・デバイセズ | 24.9% |

| テキサス・インスツルメンツ | 20.6% |

| インテル | 20.5% |

| ユナイテッドヘルス・グループ | 9.3% |

| クアルコム | 9.3% |

| 騰落率下位(5日) | 騰落率 |

| チャーター・コミュニケーションズ | -23.9% |

| ロッキード・マーチン | -13.3% |

| RTX | -11.3% |

| サーモフィッシャーサイエンティフィック | -10.8% |

| アクセンチュア | -9.8% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で0.5%、ナスダック指数は1.5%の上昇、一方ダウ平均は0.4%の下落でした。S&P500指数とナスダック指数は最高値の更新が続いています。

米国とイランの停戦交渉は暗礁に乗り上げ、ホルムズ海峡は米国軍による封鎖が続き、WTI原油先物価格は一時98ドル台まで上昇しました。従来であれば、株式相場の下落が想定される事態です。

しかし、市場では「中東情勢は最悪の事態を回避できる」との見方が台頭しているとされ、主な関心は好調な企業決算にシフトしてS&P500指数は最高値を更新しました。

半導体株を中心にAIデータセンター投資から恩恵を受ける企業群の株価上昇が続きました。フィラデルフィア半導体株指数は、週間で10.0%の上昇となりました。一方、IBMやサービスナウの決算発表を受けて、AIによる代替懸念が再燃したソフトウェア株は下落するものが目立ちました。

業種指数では、原油価格の上昇を受けたエネルギー、半導体株の上昇がけん引した情報技術が大きく上昇しました。個別銘柄で上昇トップのアドバンスト マイクロ デバイシズ(AMD)は、決算を発表したインテル(INTC)の好調はAIデータセンター向けのCPU需要拡大が主因となっていたことから、CPUを主力事業とする同社株にも物色がまわっていると考えられます。

今週の米国株式市場

株式市場の関心は、イラン戦争から企業決算にシフトしていると見られます。その企業決算は、S&P500指数採用銘柄の1-3月期EPSが、4/24(金)までに発表が終わった137社の集計で、前年同期比25.3%増、市場予想に対して10.2%上回って、非常に好調に推移しています。相場を押し上げる原動力と考えられます。

米国とイランの戦闘が再開するようなことがなければ、相場は上値を試す可能性が高いと考えられます。

今週の株価材料として、米国とイランの停戦交渉、FOMC(連邦公開市場委員会)、大手テクノロジー企業の決算発表が注目されます。

米国とイランの停戦交渉は、米国の呼びかけにイランが応じなかったことから、交渉が行われる目途が立っていません。イランの交渉拒否には国内の主導権争いも絡んでいると見られ、なかなか見通しづらくなっています。このような状況を受けて、ホルムズ海峡は米国軍による封鎖が続いており、封鎖期間が延びるに従って原油価格は上昇基調となっています。

FOMCでは、政策金利の誘導目標は3.50~3.75%で維持される見通しです。FedWatchによれば、年末まで利下げなしの確率が64%の予想です。原油価格上昇を受けたインフレ再燃の可能性をどう評価しているか、年内の利下げの可能性に関する示唆があるかなどが注目されます。

1-3月期決算発表は、利益額の大きさという尺度では、今週がピークになります。マグニフィセント7銘柄では、アルファベット、メタ、マイクロソフト、アップル、アマゾンが予定されています。そのほかには、ベライゾン、コカコーラ、ビザ、コーニング、シーゲイト、アルトリア、イーライリリィ、サンディスク、メルク、マスターカード、エクソンモービル、シェブロン、リンデなどが予定されています。

経済指標では、4/28(火)に4月コンファレンスボード消費者信頼感(前月の91.8から89.0に悪化の予想)、4/29(水)に中国の4月製造業PMI(前月の50.4から50.1に悪化の予想)・非製造業PMI(前月の50.1から49.9に悪化の予想)、米国の3月耐久財受注(前月比+0.5%の予想)、3月住宅着工(年率換算140万戸)・建設許可件数(年率換算139万戸)。

4/30(木)に米国の3月個人消費支出物価指数(総合指数は前年比+3.5%の予想、前月は同+2.8%、コア指数は同+3.2%の予想、前月は同+3.0%)、5/1(金)に米国の1-3月期実質GDP(前期比年率+2.2%の予想)、4月ISM製造業景気指数(前月の52.7から53.1に改善の予想)などの発表が予定されています。

今週の5銘柄

今回は先週に決算発表を行ったS&P500指数採用銘柄から、ラムリサーチ(LRCX)、GE ベルノバ(GEV)、テキサス インスツルメンツ(TXN)、インテル(INTC)、バーティブ・ホールディングス(VRT)を選んでご紹介いたします。

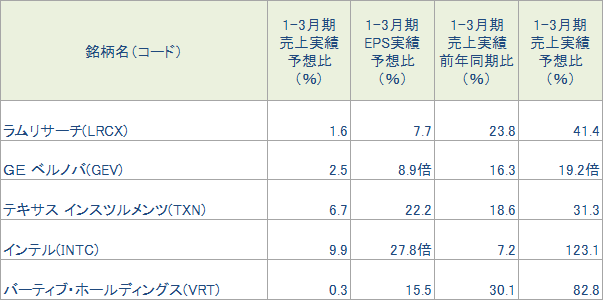

四半期決算の概要は図表3の通りです。AIデータセンターへの投資拡大から恩恵を受けている企業の業績好調が目立っています。

図表3 先週の好決算銘柄(S&P500指数採用銘柄対象)

※BloombergデータをもとにSBI証券が作成

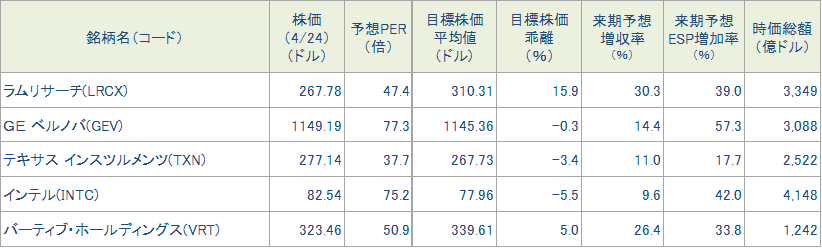

図表4 今週の5銘柄の投資指標

注:予想PERは今期予想EPSに基づいて計算しています。

※BloombergデータをもとにSBI証券が作成

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (4/24) |

予想PER (倍) |

ポイント |

| 買付 | ラムリサーチ(LRCX) | 267.78ドル | 34.1 | 【半導体の多層化進展から恩恵】 ・半導体製造装置で売上3位の大手です。成膜装置、エッチング装置に強く、半導体の多層化の動きから恩恵を受けています。HBM、フラッシュメモリーなどのメモリーに加え、ロジック半導体でも2ナノメートルでは多層化されるとされ、恩恵が継続すると期待されています。 ・1-3月期の売上は前年同期比24%増で市場予想を2%ポイント上回り、4-6月期の売上ガイダンス中央値は前年同期比28%増と加速となる見通しです。営業利益率は業界での競争力の強さを背景に、2025年10-12月期34.3%、1-3月期35.0%から、4-6月期36.5%へ改善が続く見通しです。 | |

| 買付 | GE ベルノバ(GEV) | 1,149.19ドル | 77.3 | 【受注急増で通期見通し上方修正】 ・旧GEの分割で2024年に誕生した世界有数の発電設備メーカーです。2025年12月期の売上構成比は、発電機が52%、風力発電24%、送配電・変電設備が25%、その他-1%です。予想以上の受注好調を受けて、2026年12月期の売上を440億~450億ドルから445億~455億ドルに引き上げました。 ・1-3月期の受注は前年同期比71%増で10-12月期の同65%増から加速、発電機が同59%増、風力発電が同85%増、送配電・変電設備が同86%増と、全部門が好調です(いずれもM&Aの影響を除くベース)。売上は前年同期比16%増、企業買収の影響を除いて同7%増、調整後EBITDAは同96%増でした。大幅増のEPSには、企業買収の影響を含みます。 | |

| 買付 | テキサス インスツルメンツ(TXN) | 277.14ドル | 37.7 | 【実績、ガイダンスとも市場予想を上回る】 ・アナログ半導体の大手です。売上の6割以上を産業機器と自動車向けが占めています。アナログ半導体業界は、ここ数年需要の低迷が続いてきましたが、昨年後半から回復の動きが強まりつつあるとみられます。 ・1-3月期決算は売上が前年同期比19%増、EPSが同31%増、市場予想に対してそれぞれ7%、22%上回って好調でした。4-6月期売上見通しも50~54億ドルとして、市場予想の48.5億ドルを上回りました。産業機器向けは力強い回復の動きが続いているほか、データセンター向けが伸びています。 | |

| 買付 | インテル(INTC) | 82.54ドル | 75.2 | 【AIデータセンターでの需要拡大から恩恵】 ・半導体大手で、主力はサーバーやPCに用いられるCPUです。製造技術を磨くためにファウンドリーに進出しましたが、いまのところ業績の足を引っ張っています。昨年後半に米国政府やエヌビディアからの支援を受けて、業績回復を確かなものにできるか注目されています。 ・1-3月期決算は、増収増益で市場予想を大きく上回り、4-6月期売上ガイダンスの138~148億ドルは、市場予想の130億ドルを上回りました。足もとの業績好調は、AIデータセンターでの高性能CPUの需要拡大が背景にあります。中期的な業績回復は、微細化技術「18A」の経済性を改善していけるかにかかっていると見られます。 | |

| 買付 | バーティブ・ホールディングス(VRT) | 323.46ドル | 50.9 | 【通期業績見通しを引き上げ】 ・データセンターなどの無停電電源装置や冷却装置のメーカーです。業界初のコンピュータルーム用空調設備を製造したリーバート社が源流で、2016年にエマソンエレクトリック社から分離しました。AIデータセンター向けに電源装置や冷却装置などを組み込んだプレハブシステム(「Vertiv OneCore」)への需要が好調です。 ・1-3月期決算は、売上が前年同期比30%増、EPSが同83%増、それぞれ市場予想に対して0.3%、16%上回りました。4-6月期の業績ガイダンスは市場予想をやや下回りましたが、通期の売上、EPSを引き上げて、市場予想を上回りました。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、ラムリサーチは2027年6月期、その他は2026年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 27(月) | ・米2年国債、5年国債入札 | ベライゾンコミュニケーションズ |

| 28(火) | ・S&PコタリティCS住宅価格(2月) ・米コンファレンスボード消費者信頼感(4月) ・米7年国債入札 |

コカコーラ、ビザ、コーニング、ゼネラルモーターズ シーゲイトテクノロジー、TモバイルUS |

| 29(水) | ・中国製造業・非製造業PMI(4月) ・米耐久財受注(3月) ・米住宅着工・建設許可件数(3月) ・FOMC政策金利 |

アルファベット、メタプラットフォームズ、マイクロソフト アマゾン(E)、アッヴィ、ソーファイテクノロジーズ クアルコム、アンフェノール |

| 30(木) | ・米個人所得・個人支出(3月) ・米個人消費支出物価指数(3月) ・米新規失業保険申請件数(4月25日に終わる週) |

アップル、アルトリアグループ、イーライリリィ サンディスク、キャタピラー、メルク、マスターカード |

| 5月 1(金) |

・米実質GDP(1-3月期、速報値) ・米ISM製造業景気指数(4月) |

エクソンモービル、シェブロン、リンデ |

| 4(月) | ・米製造業受注(3月) | パランティアテクノロジーズ |

| 5(火) | ・米貿易統計(3月) ・米ISM非製造業景気指数(4月) ・米求人労働異動調査(3月) |

AMD、ファイザー、ジョビーアビエーション、ストラテジー ルメンタムホールディングス |

| 6(水) | ・米ADP雇用統計(4月) | アームホールディングス、イオンキュー ウォルトディズニー、エコペトロル、クラフトハインツ アップラビン |

| 7(木) | ・米チャレンジャー人員削減(4月) ・米新規失業保険申請件数(5月2日に終わる週) ・NY連銀1年インフレ期待(4月) ・米消費者信用残高(3月) |

コインベースグローバル、マクドナルド、ロケットラボ ワーナーブラザーズディスカバリー、コアウィーブ コヒレント |

| 8(金) | ・米雇用統計(4月) ・米ミシガン大学消費者信頼感(5月、速報値) |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2026/04/27)

外国株式

【1分でチェック!今週の米国株式】「中東情勢とテスラなどの決算発表がポイントか」

先週の米国株は米国とイランの戦争終結にむけた合意期待のほか、イスラエルとレバノンによる10日間の停戦合意を背景に、上昇を強める動きとなりました。NY原油先物価格下落を受けて、VIX指数は17.48と20を下回るとともに、イラン戦争前の水準ま...

投資情報部 齊木 良

2026/04/20

国内株式

【日本株投資戦略】日経平均が一時6万円!好業績・株価上昇期待の11銘柄

東京株式市場が堅調です。日経平均株価終値は4/16(木)に史上初めて5万9千円台まで上昇。4/22(水)終値は59,585円86銭と過去最高値を更新しました。4/23(木)には取引開始直後に一時史上初めて6万円を超える水準まで上昇しましたが...

投資情報部 鈴木英之/髙田航輝

2026/04/24

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。