新NISA、変更のポイントは?NISAについての基本をおさらい!

投資情報部 栗本奈緒実

2022/12/19

2022/12/16(金)発表の税制改正大綱を受け、NISA制度の拡充が話題となっています。

そもそも「NISAって何?」という点から、簡単にご説明させていただきます。

NISAとは節税しながら資産運用ができる、国が推し進める制度のひとつです。

通常の株取引等で運用益や配当などにかかる税金が免除される制度で、国民の資産形成を図るため設置されました。

元々、英国で1999年から導入された税制優遇措置制度「ISA」の株式型をモデルとしています。日本(Nippon)の「N」を冒頭に付けてNISA(ニーサ)としました。英国で制度の段階的拡充が行われたのと同様、日本でも2014年の制度導入以降、制度拡充が行われています。先日12/16(金)に決定した2023年度与党税制改正大綱において、2024年以降の大規模な制度改正が盛り込まれたことが話題となっています。

今回は、NISA制度の概要と新制度での変更ポイントを含めながらご紹介させていただきたいと思います。

NISA=少額投資非課税制度 です。

では、少額とはいくらなのかというと

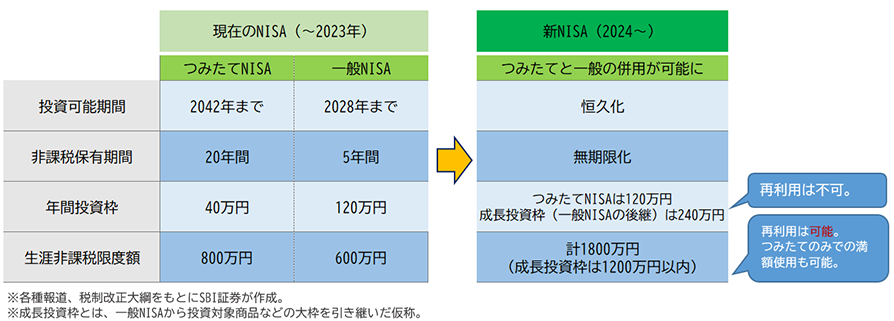

2023年までの現行制度では、「一般NISAだと年間120万円」、「つみたてNISAだと年間40万円」です。

年間投資枠に関しては、今回12/16(金)に決定された税制改正大綱での重要な変更ポイントの1つでもあります。

2024年以降の新制度では、「一般NISAが年間240万円」、「つみたてNISAが年間120万円」まで増額されています。

重要な変更ポイントとして他に、一般NISAとつみたてNISAは併用不可でしたが、制度の簡素化がなされ、

「一般NISAとつみたてNISAが併用可能になった」ことがあげられます。

一本化されたことで、「NISA口座での最大投資枠が360万円に拡大」されました。

年間投資枠の360万円という金額は、英国のISAを上回る規模となる予定です(2022/12/19時点のレート)。投資枠の拡大で、退職金やボーナス等のまとまった資金の投入がされやすくなったという面もあります。日本の株式市場への資金流入、またそれを好感した海外投資家などの買いが入ることも期待できそうです。

また、「生涯投資枠が買付残高で1800万円」となる予定で、売却分に対しては条件付きで新たに投資が可能となる予定です。(※前述の年間投資枠の360万円は売却しても復活しない)

現行のNISAでは、一般NISAが5年、つみたてNISAが20年という非課税保有期間が定められていたため、非課税保有期間の期限で売却する必要が生じた際、売却損が発生すると「税制面のメリットが受けられない」、という難点がありました。

従来制度では、非課税保有期間が迫った場合、売却もしくはロールオーバー(繰り越し)、特定・一般口座に移管するなどの選択をする必要がありましたが、新制度は非課税保有期間が無期限化されるため、こうした問題に迫られることがなくなりました。

新制度では保有期間という縛りがないため、実生活の資金需要や、相場状況を見ながら売却するタイミングの選択肢が増えた形です。したがって、教育資金やマイホームの購入などライフステージに合わせ、運用した資産を必要時に売却し、空いた枠を再び利用することもできる仕組みへと変化しています。

今回の税制大綱改正における変更点をまとめたものが、下図表1になります。

図表1 2023年与党税制改正大綱 NISA(少額非課税制度)

次に、NISAの最大ポイントである非課税についてご説明します。

通常、多くの個人投資家の方々は売却益に対して、20.315%の税金がかかっています。しかし、NISA口座で売却した場合、売却益に対する20.315%の税金が非課税となります。

この約20%の税金が非課税となるメリットは、かなり大きいと考えられます。

特定口座や一般口座で1000万円の売却益が出た際は、通常約200万円もの金額が税金として差し引かれています。

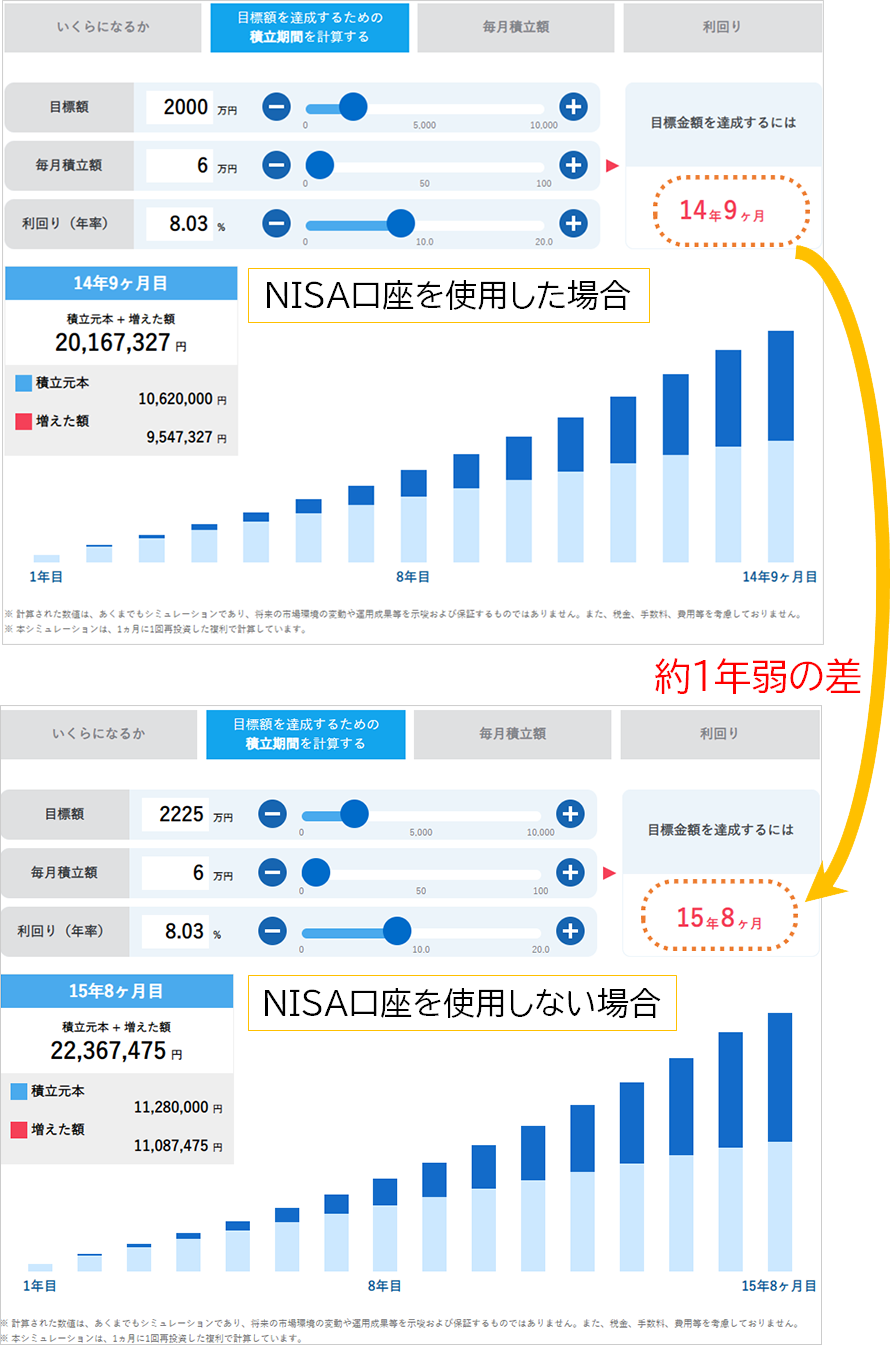

具体的に、最近問題となっている老後2000万円問題の2000万円を例に考えてみます。

今回、当社の積立シミュレーションを使用します。

日経平均株価の年間平均リターンの8.03%*を使用し、2000万円の資産を形成をするために、毎月6万円を投資した場合を想定してみます。

(*日経平均株価データをもとにSBI証券が算出。1971-2021年が対象)

シミュレーションでは、およそ14年9カ月目で達成できる見込みでした。しかし、税金を考慮すると15年8カ月目という結果を示しました。約1年弱の期間が開いた形です。NISA口座を使用しない場合、差し引かれる税金分を考慮すると、資産運用達成までの時間が遅くなってしまいます。NISA口座の活用は時間的メリットも享受できる面もありそうです。

図表2 日経平均年間平均リターンを基にしたシミュレーション

- ※当社ツールよりSBI証券が作成。

同上の計算ツールでは、手数料は含まれていません。NISA口座での売買に関する手数料は、各証券会社によって異なります。もっともSBI証券では、NISA口座での国内株式の売買手数料や、海外ETFの買付手数料等は無料となっています。(詳しくは「NISAの手数料について」をご確認ください。)

また、現行のNISA口座内にある商品については、2024年の新NISAのおける非課税限度枠(1800万円)の外枠となり、現行の取り扱いが継続される予定です。そのため、2023年までにNISA口座で買付された商品に関しては、1800万円の年間投資上限額にはカウントされません。

新NISA制度が開始するまで1年以上の時間があるため、現行のNISA制度も並行利用することで、よりお得にご活用いただければと思います。

@おまけ

手元の資産を2倍にするためには、何年要するのかを求める簡易的な式があります。

72の法則

72÷運用利回り=投資期間(年数)

運用利回り1%で約72年、3.6%で約20年かかる計算です。

一方で、一般的な銀行定期預金の金利は0.004%*なので、これをあてはめると単純計算で約1万8000年かかります。

(*預金種類別店頭表示金利の平均年利率等(月次)、2022/11、日本銀行公表データより)

低金利時代が続く中での資産運用の重要性が窺い知れますね。

合わせて読みたい

NISA・つみたてNISAのご注意事項

• 配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません

NISAの口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

• リスク及び手数料について

SBI証券の取扱商品は、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示又は契約締結前交付書面等をご確認ください。

• 同一年において1人1口座(1金融機関)しか開設できません

NISA・つみたてNISAの口座開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申し込みいただけません。金融機関の変更により、複数の金融機関でNISA・つみたてNISAの口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。また、NISA・つみたてNISAの口座内に保有されている商品を他の年分の勘定又は金融機関に移管することもできません。なお、金融機関を変更される年分の勘定にて、既に金融商品をお買付されていた場合、その年分について金融機関を変更することはできません。

• NISA・つみたてNISAで購入できる商品はSBI証券が指定する商品に限られます

SBI証券における取扱商品は、NISA・つみたてNISAで異なります。NISAは国内株式(現物株式、ETF、REIT、ETN、単元未満株(S株)を含む)、公募株式投資信託、外国株式(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア、海外ETFを含む)、つみたてNISAは公募株式投資信託となります。※取扱商品は今後変更の可能性があります。

• 非課税投資枠が設定され、売却するとその非課税投資枠の再利用はできません

NISAの非課税投資枠は年間120万円、つみたてNISAの非課税投資枠は年間40万円までとなります。NISA・つみたてNISAの非課税投資枠は途中売却が可能ですが、売却部分の枠の再利用はできません。また、投資を行わなかった未使用枠の翌年以降への繰越しはできません。

投資信託における分配金のうち特別分配金(元本払戻金)は、従来より非課税でありNISA・つみたてNISAにおいては制度上のメリットは享受できません。

• 損失は税務上ないものとされます

NISA・つみたてNISAの口座で発生した損失は税務上ないものとされ、一般口座や特定口座での譲渡益・配当金等と損益通算はできず、繰越控除もできません。

• NISA とつみたてNISA はいずれかの選択制です

NISA・つみたてNISAは選択制であり、同一年に両方の適用を受けることはできず、原則として変更は各年においてお申し込みいただく必要があります。

• つみたてNISAでは積立による定期・継続的な買付しかできません

つみたてNISAでのお取引は積立契約に基づく定期かつ継続的な方法による買付に限られます。

• つみたてNISAではロールオーバーができません

つみたてNISAはNISAと異なり、ロールオーバーにより口座内に保有されている商品を異なる年分の勘定に移管することはできません。

• つみたてNISAでは信託報酬等の概算値が原則として年1回通知されます

つみたてNISAで買付した投資信託の信託報酬等の概算値を原則として年1回通知いたします。

• つみたてNISAでは基準経過日における氏名・住所の確認が求められます

つみたてNISAでは口座を設定してから10年経過日、および以後5年を経過するごとに氏名・住所等の確認が必要となります。当社がお客さまの氏名・住所等が確認できない場合にはお取引ができなくなる場合もございますのでご注意ください。

• 米国人・グリーンカード(米国永住権)保有者・米国居住者は、当社では投資信託のお買付はできません。そのため、つみたてNISAでのお買付もできません。詳しくはこちら

• ジュニアNISAのご注意事項