株価ショックの常態化 ― トランプ2.0で変わった株価変動と投資の注意点

投資情報部 土居雅紹 植田雄也

2026/03/17

中東リスクで揺れる日本株

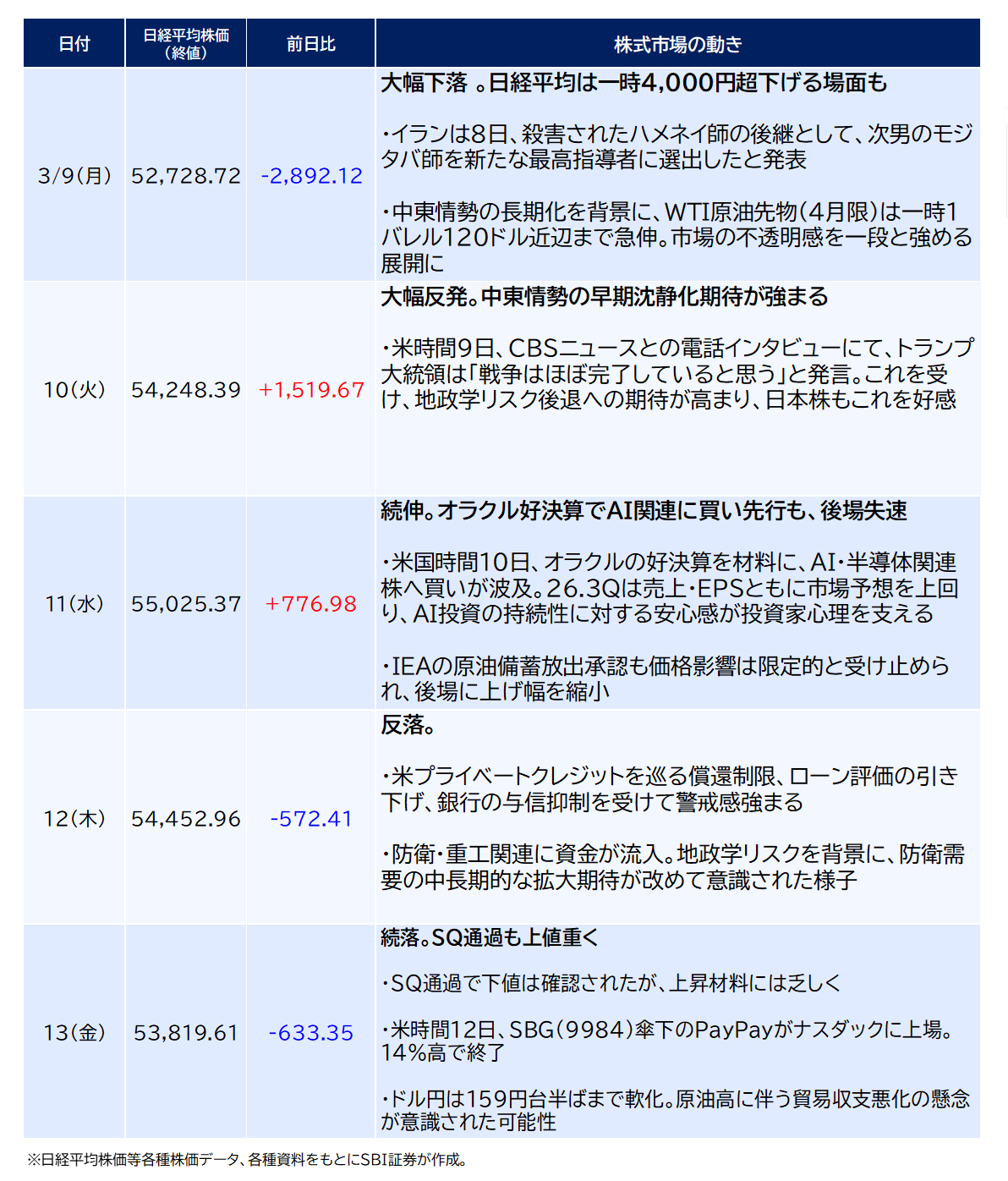

■ 3月第2週(3/9-3/13)の株式市場動向

日経平均株価の3/13(金)終値は53,819円61銭で、前週末比-1,801円23銭安(-3.24%)と週足ベースで続落。

地政学リスクの高まりによる急落と、その後の反発を挟みつつも週後半は軟調に推移しました。

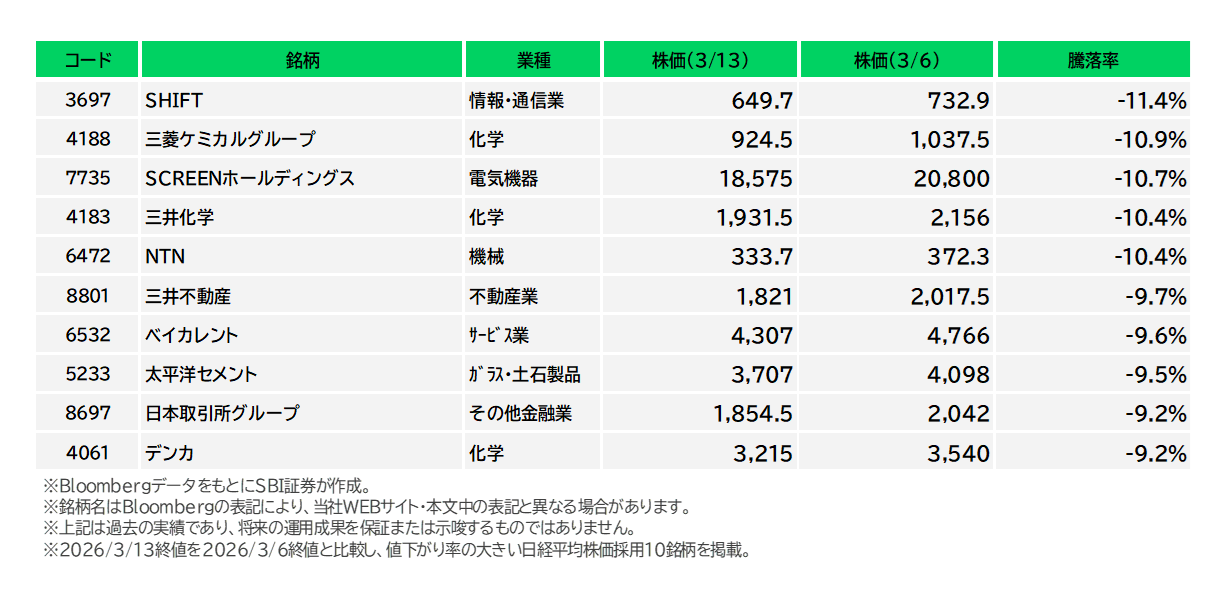

■ 騰落率の傾向(3/6-3/13)(図表4・5)

・上昇率上位:任天堂(7974)が上昇率トップ。株式売出価格が決定したことで、売出に伴う需給悪化懸念が後退し、悪材料出尽くしとの見方から買い戻しが優勢となりました。加えて、Nintendo Switch 2向けソフト「ぽこ あ ポケモン」の販売が好調との見方も支援材料となり、株価は約1カ月ぶりに1万円台を回復しました。証券各社は同ソフトのヒットによりソフト収益の拡大を通じて、営業利益が上振れする可能性を指摘しています。

・下落率上位:三菱ケミカルグループ(4188)、三井化学(4183)、太平洋セメント(5233)、デンカ(4061)など化学・素材株の下落が目立ちました。中東情勢の緊張の高まりによる供給ショックで、基礎化学品のコスト上振れが懸念された可能性があります。原油を含む素材価格上昇は化学メーカーにとってマージン圧迫要因となり、株価の重しとなりやすい状態です。

■ 3月第3週のスタート(3/16)

日経平均株価の3/16(月)終値は53,751円15銭で、前週末比68円46銭安(-0.13%)と小幅に続落。

今週、エヌビディア(NVDA)は米時間3/16(月)から3/19(木)にかけて年次開発者会議「GTC 2026」を開催します。CEOのジェンスン・フアン氏は、AIがインフラとして定着する局面入りを主張しており、本会議を通じて、エネルギー、チップ、インフラ、モデル、アプリケーションの同時進化が中長期テーマとして再認識されることも考えられます。

WEBリクエスト募集中!

気になる投資テーマ等がございましたら、 こちら よりご意見をお寄せください。

カテゴリを商品・サービス>投資情報>レポートに選択し、ご入力をお願いいたします!

図表1 日経平均株価の値動きとその背景

図表2 日経平均株価

図表3 日米欧中央銀行会議の結果発表予定

図表4 日経平均株価採用銘柄の騰落率上位(3/6-3/13)

図表5 日経平均株価採用銘柄の騰落率下位(3/6-3/13)

株価ショックの常態化 ― トランプ2.0で変わった株価変動と投資の注意点

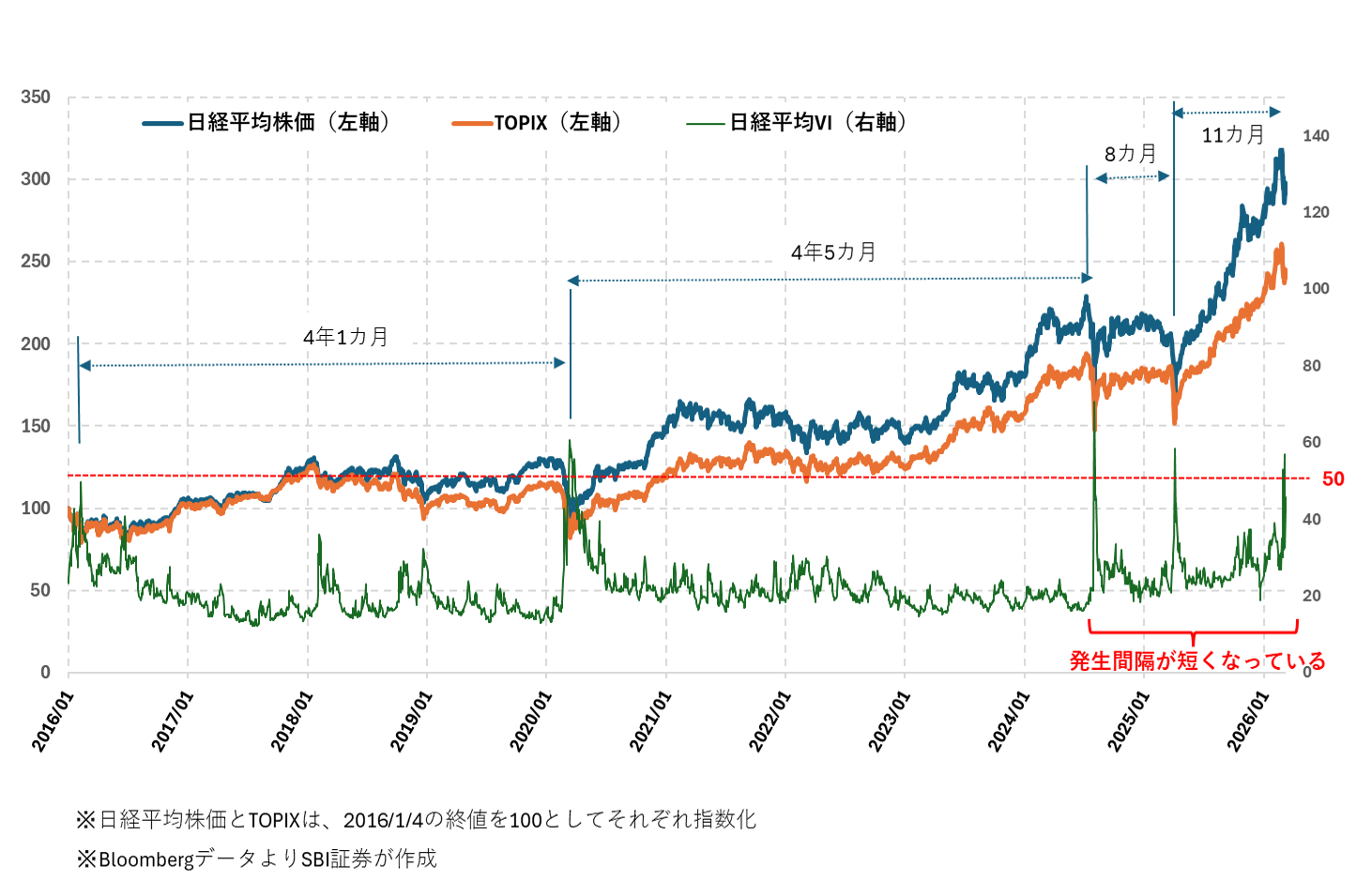

■株価ショックが短い間隔で押し寄せるトランプ2.0相場

2025年1月にトランプ大統領が二期目の米国大統領に就任してから、2025年4月のトランプ関税ショックに続き、2026年2月28日の米国・イスラエルによるイラン攻撃を端緒とした「中東ショック」が発生しました。株価急落時の相場の混乱状況を見る指標の一つとされる日経平均VIを見ると、2025年4月も2026年3月も顕著にスパイクしています(図表6)。また、日経平均VIがスパイクする株価ショック時には、日経平均株価だけでなくTOPIXも当然のように大きく下げていることが見て取れるので、「オプションは使わない」という投資家にとっても、ボラティリティの水準変化を見ておくことは無駄とは言えないでしょう。

これまでの株価ショックは、景気循環、中央銀行の金融政策の変更、自然災害などによって数年から10年程度の間隔を置いて発生していました。しかしながら、トランプ2.0相場はどうも様子が違うようです。2016年2月の世界同時株安から2020年3月のコロナショックまで4年1カ月、次の2024年8月の急落までは4年5カ月ありましたが、その後の2025年4月のトランプショックまではわずか8カ月でした。そして今回の「中東ショック」まででも11カ月しか経過していません。背景としては、景気循環や自然災害といった自然発生的な原因によるショックではなく、覇権国家のリーダーであるトランプ氏が4年間という限られた任期中に国際秩序の大転換というレガシーを残すべく、次々とショックを引き起こしていることがあると考えられます。このため、楽観的に見ても共和党の苦戦が伝えられている2026年11月の米国中間選挙まで、悲観的に見るならドンロー主義が米国で主流派であると考えられる今後しばらくは、短い間隔で株価ショックが繰り返し押し寄せる可能性があります。

■トランプ2.0相場でも日経平均VIは大底確認のシグナルとなるのか?

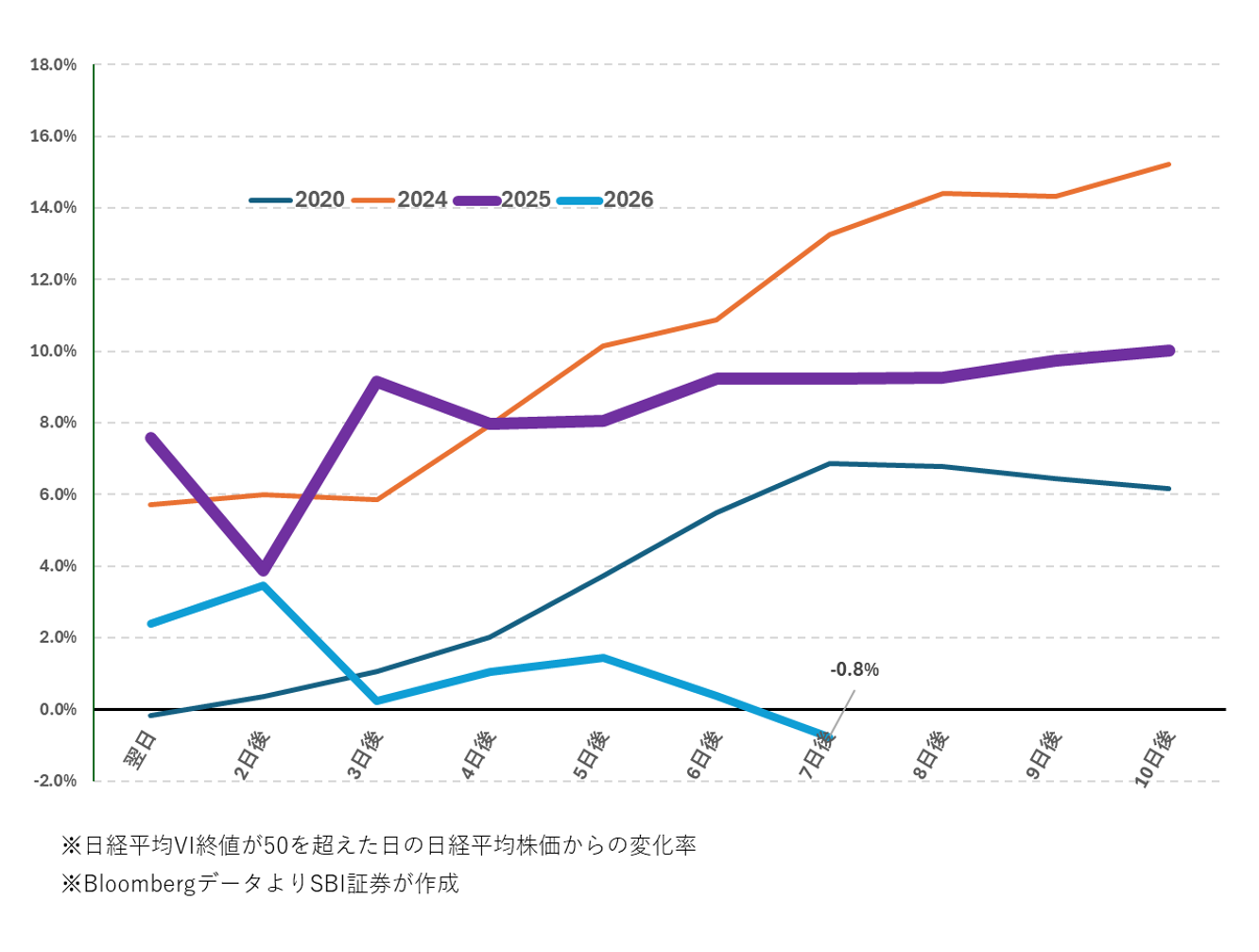

発生間隔が短いだけでなく、大底確認の目安となることが多かった日経平均VIが50を超えても(図表6の赤点線)、今回の「中東ショック」後の日経平均の値動きは今までと異なっています。図表7は日経平均VIが50を超えた日を起点として、その日からの日経平均株価の累計変化率を示したものです。2020年のコロナショックでは原因がパンデミックで混乱が続いていたためか回復がゆっくりでしたが、2024年8月の株価急落や2025年4月のトランプ関税ショックでは、日経平均VI(終値)が50を超えた日から急速に株価が戻しています。

一方、2026年の今回は様子が異なっています。日経平均VIが50を超えたのは2026年3月4日ですが、そのわずか3営業日後の2026年3月9日に再び日経平均VIが50を超えて日経平均株価が急落しました。

「今回は違う」という説明は、投資の世界では「やっぱり今回も同じだった」となることがしばしばあるので、今回もここから急回復となる可能性は否定できません。ただし、従来の株価ショックと違い、循環的なものではなく、世界の構造変化を目的とした覇権国家の意図が背景にあることに留意する必要があります。

図表6 日経平均、TOPIXと日経平均VI(2016/1/4~2026/3/13)

図表7 日経平均VIが50を超えた日からの日経平均株価の累計リターン(2016/1/4~2026/3/13)

■上下に大きく振れる相場が続く?

仮に、イランが各種インフラを徹底的に破壊されて中世の生活水準にまで落とされたとしても、宗教国家としての存続を目指して抵抗する限り、米国が止めたいときに「戦争」を止めることができない可能性があります。米国が一方的に「攻撃は目的を達成した」と宣言したとしても、中東のみならず世界中でイラン勢力による攻撃への警戒を続けることになりかねません。

これを裏付けるように、3月16日時点で米国が陸上戦力である海兵隊を中東へ向けて派遣(航行中)が進んでいます。そうなると、「イラン情勢はひとまず沈静化」という報道が流れたとしても、状況に満足できないトランプ大統領が「やっぱり気が変わった」として再びイランへの攻勢を強める可能性は残ります。ホルムズ海峡沿岸部を占領するのか、核物質の確保を狙うのかは分かりませんが、地上戦が始まると米国内でも世論が割れて中間選挙の争点となり得ます。

これだけではなく、トランプ大統領は「キューバを次の焦点にする」という趣旨の発言をしていますし、ウクライナ戦争も継続しています。さらに沈静化しつつあるガザやレバノンも将来に禍根を残していると思われます。このような状況にあっても、目先のホルムズ海峡の危険がなくなれば、原油価格は下がり、株価はしばらく上昇トレンドに戻ることになるでしょう。ただし、トランプ2.0相場では、次のショックまでの間隔は短く、その間の相場振幅も大きくなる可能性があります。

■レバレッジ投信利用に注意

振幅が大きな相場で注意が必要なのが、レバレッジETFとレバレッジ投資信託です。これらの商品の値動きは日々の変動率の倍数となる商品設計となっています。このため、短期間のレバレッジ投資に使いやすい局面が多いことに加えて、損失が投資元本を超えて追加負担が必要となることがない、税制上は特定口座が利用でき、個別株や他の投資信託の損益通算ができるというメリットがあります。一方、デメリットとしては数日以上の期間を伴った場合には上下の値動き起因の価格の目減りがあります。

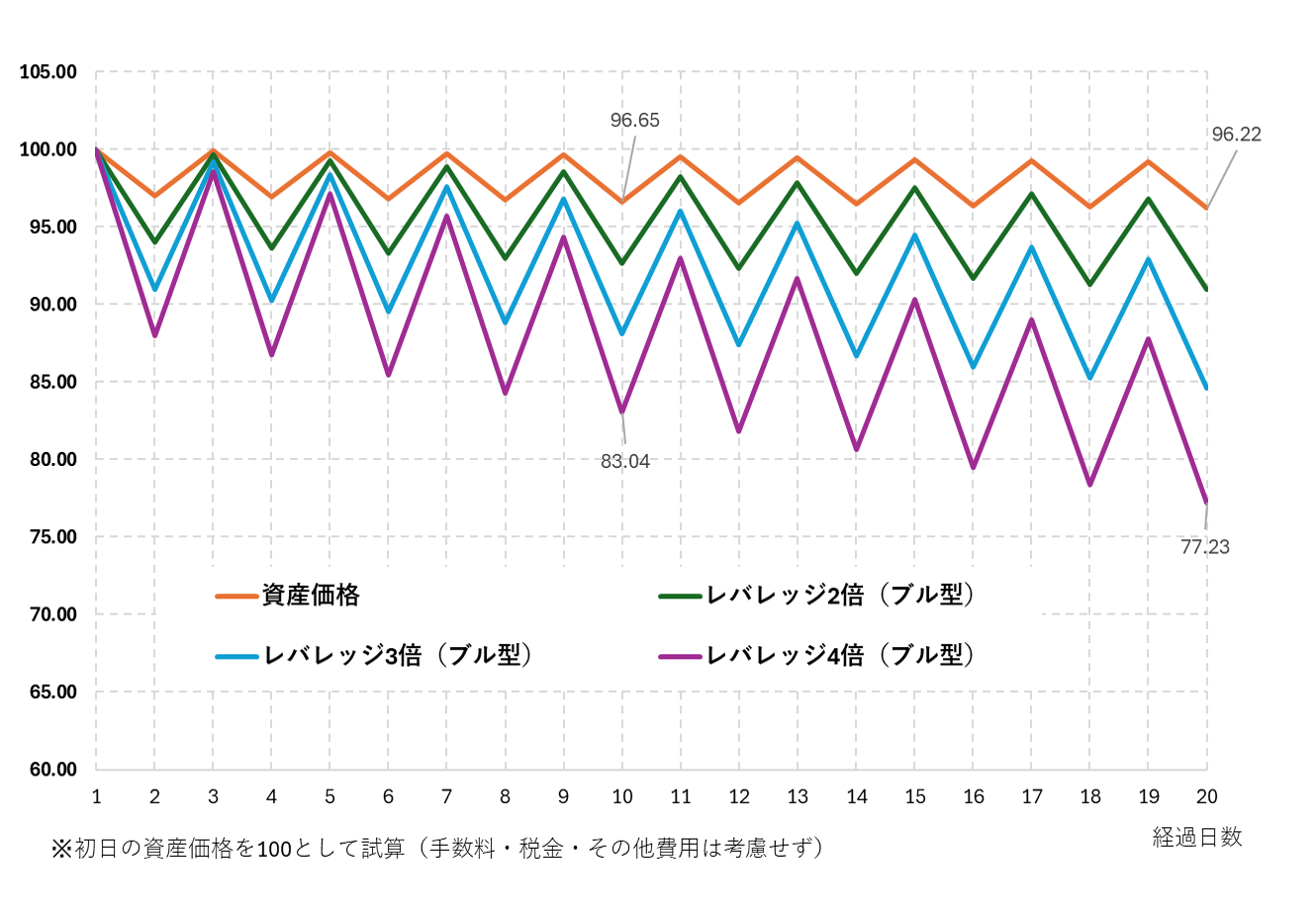

図表8は、原資産価格が毎日交互に3%変動する極端な荒れ相場での、ブル型のレバレッジ投資信託・ETFの価格変動を試算したものです。なお、現実には日経平均が毎日3%上下に20日間変動し続けることはまず考えられないのですが、ここでは商品設計の特性を見るための架空のレバレッジETF・投資信託の値動きとして試算しています。これをみると、レバレッジETF・投資信託は原資産価格の上下の振幅で価格が目減りしていくこと、レバレッジ2倍ではそれほどでもないが、4倍となるとかなりの目減りになることが分かります。つまり、振幅の大きい相場では、レバレッジETF・投資信託は価格の目減りが大きくなることになります。

対処法としては、振幅による目減りが無いレバレッジ商品を用いることが一案といえます。具体的には、現物株式との損益通算ができるメリットを活かしつつ、特定口座内でレバレッジ投資を行いたいのであれば、東証上場の日経平均連動ETF(レバレッジなし)の信用取引を使えば約3.3倍までのレバレッジが、相場の振幅による価格の目減りなく得られます。一方、金利負担等の諸コストがかかる点は事前に理解しておく必要があります。

一方、特定口座の利用や個別株式との損益通算が制約とならないのであれば、日経225先物や店頭CFDを利用することで、振幅があっても目減りしないレバレッジ投資を行うことができます。なお、日経225先物や店頭CFDでも、トランプ2.0相場では株価ショックが短い間隔で発生し、その後の相場変動も大きいことから、リスク管理の観点から、証拠金を厚めにおいてレバレッジ水準を状況により抑える選択肢もあります。

■まとめ

・トランプ2.0相場では、株価ショックが短い間隔で発生する可能性が高い

・大きな振幅が続く相場には、レバレッジETF・投資信託の価格は目減りが大きくなる

・レバレッジ投資を行うなら、信用取引、日経225先物、店頭CFDでの低レバレッジ運用を検討

図表8 レバレッジ投信・ETFの極端な荒れ相場での値動き試算例(原資産価格が交互に±3%変動)

新着記事(2026/03/17)

債券

原油高を背景に有事のドル買い続く

ウエルスアドバイザー社が提供する、主要国の金利・為替に関するレポートです。 前週分の振り返りと、今後の為替見通し・注目すべき経済イベントなどの情報をお伝えしますので、ぜひ債券をご購入の際に、ご参考として本レポートをご利用ください。

ウエルスアドバイザー社

2026/03/17

外国株式

【アメリカNOW!】AIデータセンター関連銘柄の「総覧」を作成、改めて何が良いのか確認

先週の米国株式市場は、中東情勢の悪化を受けて原油価格の上昇基調が続き、S&P500指数は3週続落となりました。今週の株価材料として、原油価格の行方、FOMC(連邦公開市場委員会)、2月生産者物価指数が注目されます。 今回はAIデータセンタ...

投資情報部 榮 聡

2026/03/16

少ない資金で大きな利益が狙える先物・オプション取引って何?

信用取引のご注意事項

信用取引に関するリスク

信用取引は、差し入れた委託保証金額の約3倍の取引を行うことができます。そのため、現物取引と比べて大きなリターンが期待できる反面、時として多額の損失が発生する可能性も含んでいます。また、信用取引の対象となっている株価の変動等により、その損失の額が、差し入れた委託保証金額を上回るおそれがあります。この場合は「追加保証金」を差し入れる必要があり状況が好転するか、あるいは建玉を決済しない限り損失が更に膨らむリスクを内包しています。

追加保証金等自動振替サービスは追加保証金が発生した際に便利なサービスです。

信用取引の「二階建て」に関するご注意

委託保証金として差し入れられている代用有価証券と同一銘柄の信用買建を行うことを「二階建て」と呼びます。当該銘柄の株価が下落しますと信用建玉の評価損と代用有価証券の評価額の減少が同時に発生し、急激に委託保証金率が低下します。また、このような状況下でお客さま自らの担保処分による売却や、場合によっては「追加保証金」の未入金によって強制決済による売却が行われるような事態になりますと、当該株式の価格下落に拍車をかけ、思わぬ損失を被ることも考えられます。よって、二階建てのお取引については、十分ご注意ください。

ご注意事項

・ 本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社、および情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製、または販売等を行うことは固く禁じます。

・ 必要証拠金額は当社証拠金(発注済の注文等を加味した証拠金×100%)-ネット・オプション価値(Net Option Value)の総額となります。

・ 当社証拠金、およびネット・オプション価値(Net Option Value)の総額は発注・約定ごとに再計算されます。

・ 証拠金に対する掛け目は、指数・有価証券価格の変動状況などを考慮のうえ、与信管理の観点から、当社の独自の判断により一律、またはお客さまごとに変更することがあります。

・ 「HYPER先物コース」選択時の取引における建玉保有期限は原則新規建てしたセッションに限定されます。なお、各種設定においてセッション跨ぎ設定を「あり」とした場合には、プレクロージング開始時点の証拠金維持率(お客さま毎の証拠金掛目およびロスカット率設定に関わらず必要証拠金額は証拠金×100%で計算)が100%を上回っていれば、翌セッションに建玉を持ち越せます。「HYPER先物コース」選択時は必要証拠金額は証拠金×50%~90%の範囲で任意に設定が可能であり、また、自動的に決済を行う「ロスカット」機能が働く取引となります。

・ 先物・オプションの証拠金についてはこちら(日本証券クリアリング機構のWEBサイト)

・ 指数先物の価格は、対象とする指数の変動等により上下しますので、これにより損失を被ることがあります。市場価格が予想とは反対の方向に変化したときには、比較的短期間のうちに証拠金の大部分、またはそのすべてを失うこともあります。その損失は証拠金の額だけに限定されません。また、指数先物取引は、少額の証拠金で多額の取引を行うことができることから、時として多額の損失を被る危険性を有しています。

・ 日経平均VI先物取引は、一般的な先物取引のリスクに加え、以下のような日経平均VIの変動の特性上、日経平均VI先物取引の売方には特有のリスクが存在し、その損失は株価指数先物取引と比較して非常に大きくなる可能性があります。資産・経験が十分でないお客さまが日経平均VI先物取引を行う際には、売建てを避けてください。

・ 日経平均VIは、相場の下落時に急上昇するという特徴があります。

・

日経平均VIは、急上昇した後に数値が一定のレンジ(20~30程度)に回帰するという特徴を持っています。

日経平均VIは、短期間で急激に数値が変動するため、リアルタイムで価格情報を入手できない環境での取引は推奨されません。

・ 指数オプションの価格は、対象とする指数の変動等により上下しますので、これにより損失を被ることがあります。なお、オプションを行使できる期間には制限がありますので留意が必要です。買方が期日までに権利行使または転売を行わない場合には、権利は消滅します。この場合、買方は投資資金の全額を失うことになります。売方は、市場価格が予想とは反対の方向に変化したときの損失が限定されていません。また、指数オプション取引は、市場価格が現実の指数に応じて変動しますので、その変動率は現実の指数に比べて大きくなる傾向があり、場合によっては大きな損失を被る危険性を有しています。

・ 未成年口座のお客さまは先物・オプション取引口座の開設は受付いたしておりません。

・ 「J-NETクロス取引」で取引所 立会市場の最良気配と同値でマッチングする場合、本サービスをご利用いただくお客さまには金銭的利益は生じないものの、SBI証券は委託手数料を機関投資家から受け取ります。

・ J-NETクロス取引の詳細は適宜修正される可能性がありますのでご留意ください。

・ SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。