荒れ相場一服なら、損失限定でプレミアムを狙う日経平均への投資法

投資情報部 土居雅紹 根津真由子

2026/05/26

日経平均は初の6万5,000円を突破!AI・半導体関連株が相場をけん引

■ 5月第3週(5/18-5/22)の株式市場動向

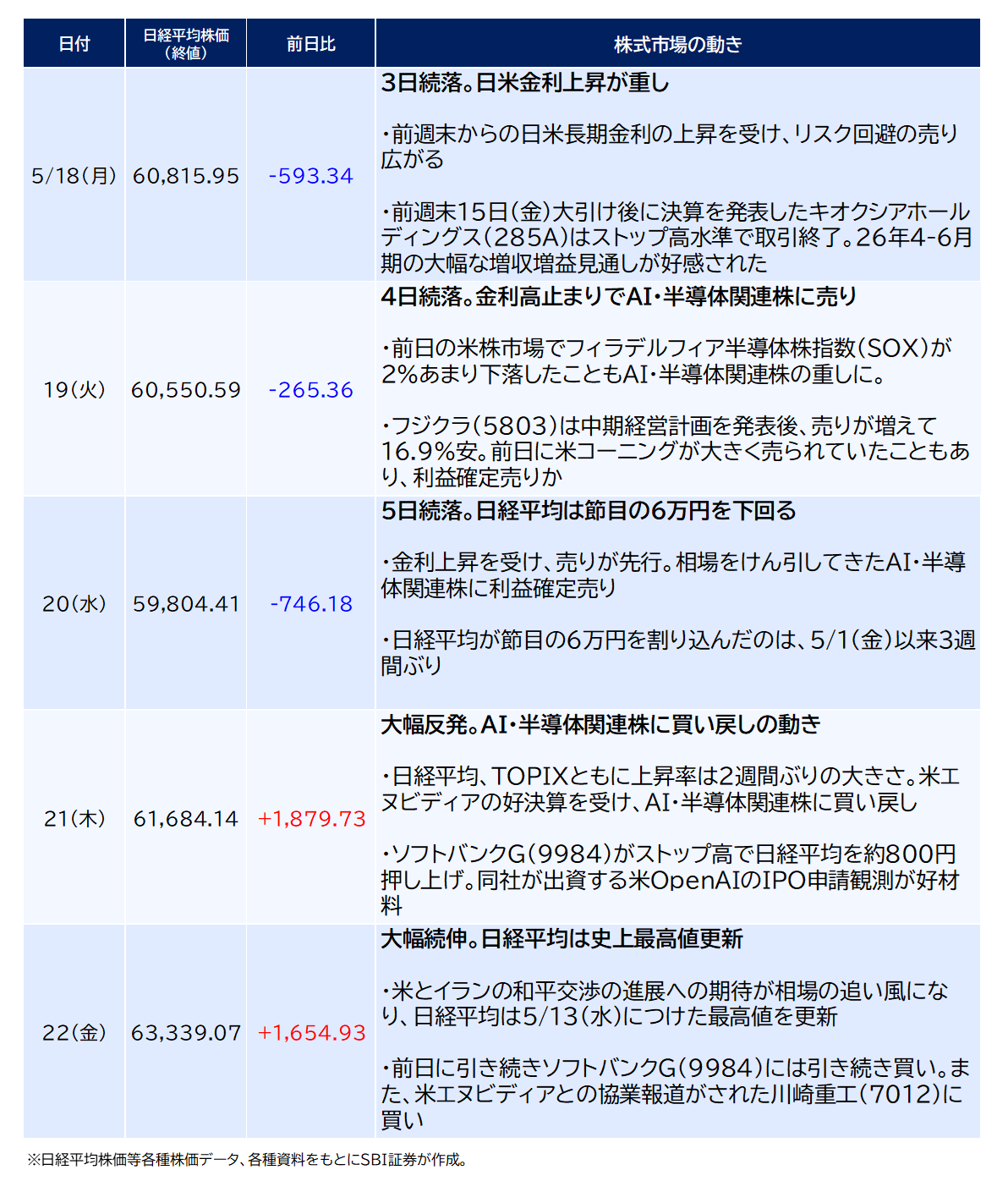

日経平均株価の5/22(金)終値は63,339円07銭で、前週末比1,929円78銭(+3.14%)高と週足ベースで大幅反発。

5月第3週(5/18-5/22)は、日米長期金利に加えてAI・半導体関連株に左右される展開となりました。

原油高などによるインフレ懸念から日米の利上げ観測が高まっており、週初は日米で長期金利が上昇し、リスク回避による売りが先行しました。

一方で、週後半にかけては米エヌビディアの好決算を受け、日本国内のAI・半導体関連株に買い戻しの動きが広がりました。

21日・22日にかけてソフトバンクG(9984)には買いが集まり、5/22(金)には年初来高値を更新。さらに5/25(月)には上場来高値を更新しています。

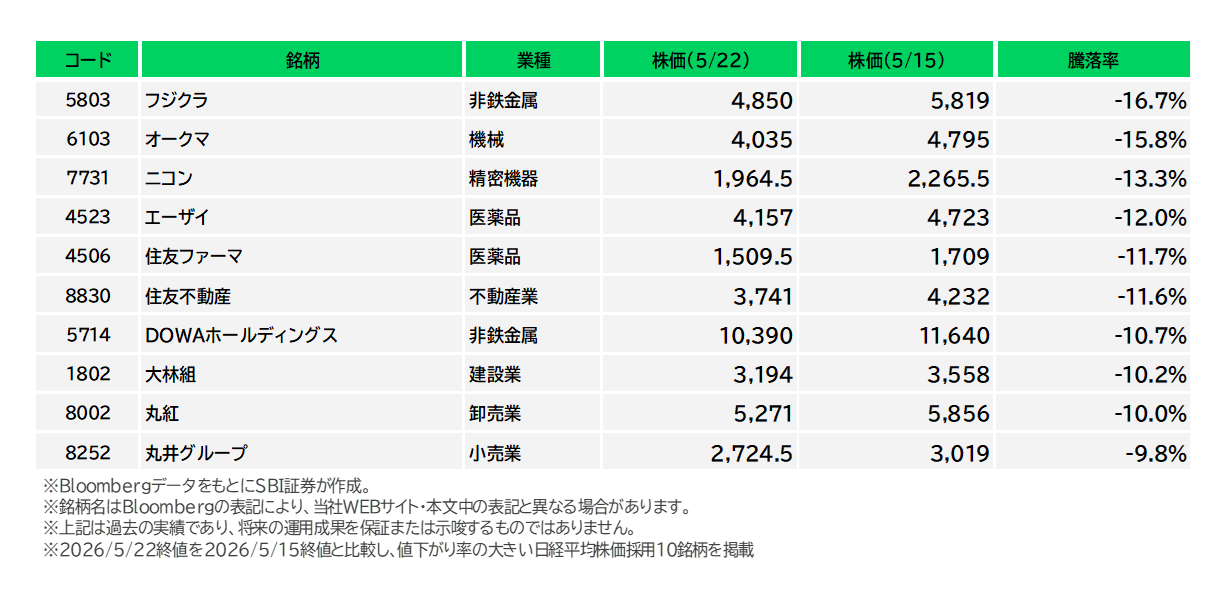

■ 騰落率の傾向(5/15-5/22)(図表4・5)

・上昇率上位:太陽誘電(6976)が上昇率トップ。積層セラミックコンデンサを中心とする電子部品メーカーです。

人工知能(AI)サーバー向けの積層セラミックコンデンサ(MLCC)の値上げにより同社の採算が改善するとの期待から買いが集まっています。週明けにも買いは継続しており、5/25(月)には上場来高値を更新しました。

・下落率上位:フジクラ(5803)が下落率トップ。大手電線メーカーで、データセンター向け光ファイバーも手がける企業です。

同社は5/14(木)に2026年3月期の決算発表を、5/19(火)には中期経営計画の発表を行いました。

27年3月期の業績見通しや、中期経営計画の内容が市場の期待に届かず失望売りにつながりました。

一方、週明けの5/25(月)には値ごろ感から買いが集まり、ストップ高水準で取引を終えています。

■ 5月第4週のスタート(5/25)

日経平均株価の5/25(月)終値は65,158円19銭で、前週末比1,819円12銭高と3日続けての大幅続伸で、連日での史上最高値更新となりました。

米国とイランが戦争終結で近く合意するとの報道により投資家心理が改善したほか、前週末の米国株式市場においてフィラデルフィア半導体株指数(SOX)が上昇したことを受け、日本のAI・半導体関連株に買いが集まりました。

イラン情勢が落ち着けばインフレ懸念が和らぎ、ほかのセクターにも資金が流入するとみられ、注目が集まります。

FX・先物オプション・CFDなど、各種デリバティブ商品に特化した対面型投資イベント「SBI DERIVATIVES DAY 2026」を2026年6月27日(土)に開催します。 著名ゲストやエキスパートによる講演を通じて、市場環境の見通しから具体的な戦略設計、リスク管理まで、投資アイデアや実践に役立つテクニックを学べます。

当日は、元プロ卓球選手で卓球金メダリストの水谷隼氏、人気YouTuberの風丸氏、金融ストラテジストの岡崎良介氏など、多彩な登壇者が参加予定です。 さらに、協賛ブースの出展や、当社オリジナルノベルティがもらえるスタンプラリーなど、会場で楽しみながら学べる企画も実施します。

2026/6/27(土)11:00開場・17:00閉会|無料|先着申込順|対面開催(一部オンデマンド配信あり)|定員700名|

お申し込み期限:2026/6/19(金)12:00まで

会場

TODAホール&カンファレンス ホールA

〒104-0031 東京都中央区京橋一丁目7番1号 TODA BUILDING 4階

会場アクセスを見る (外部サイトに遷移します)

※当社に口座を保有されているお客さまのみお申し込みいただけます。

※本イベントでは、イベントでご紹介する商品等の勧誘を行うことがあります。

気になる投資テーマや、「こんなレポートが読みたい!」というご要望がございましたら、ぜひご意見をお寄せください。

リクエスト時はカテゴリを

[商品・サービス > 投資情報 > レポート]

に選択のうえ、ご入力をお願いいたします。

図表1 日経平均株価の値動きとその背景

図表2 日経平均株価

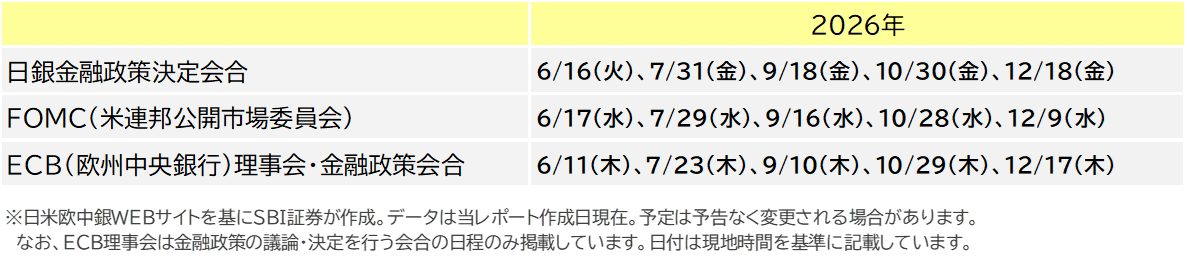

図表3 日米欧中央銀行会議の結果発表予定

図表4 日経平均株価採用銘柄の騰落率上位(5/15-5/22)

図表5 日経平均株価採用銘柄の騰落率下位(5/15-5/22)

荒れ相場一服なら、損失限定でプレミアムを狙う日経平均への投資法

■「荒れ相場」と「さらに荒れる相場」

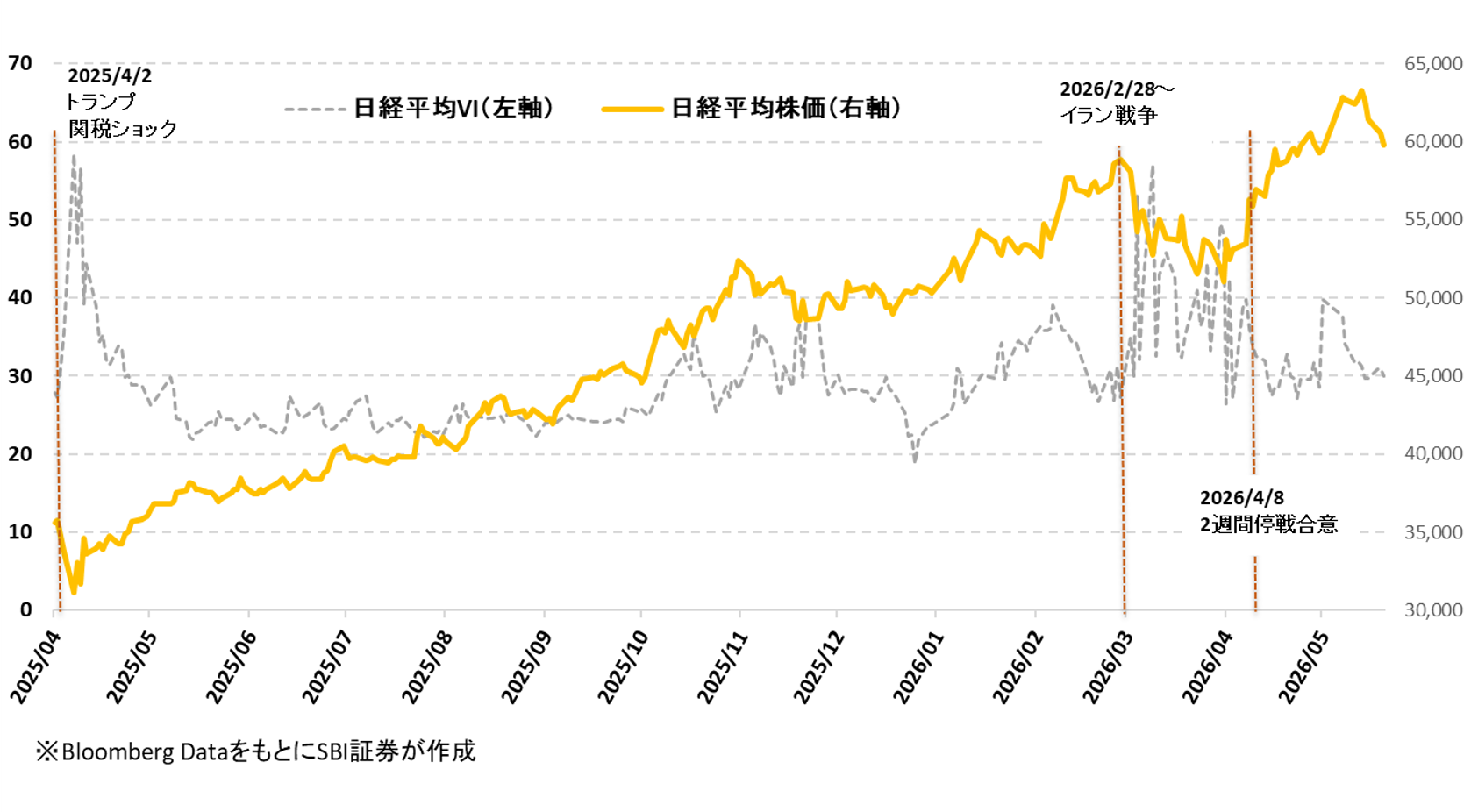

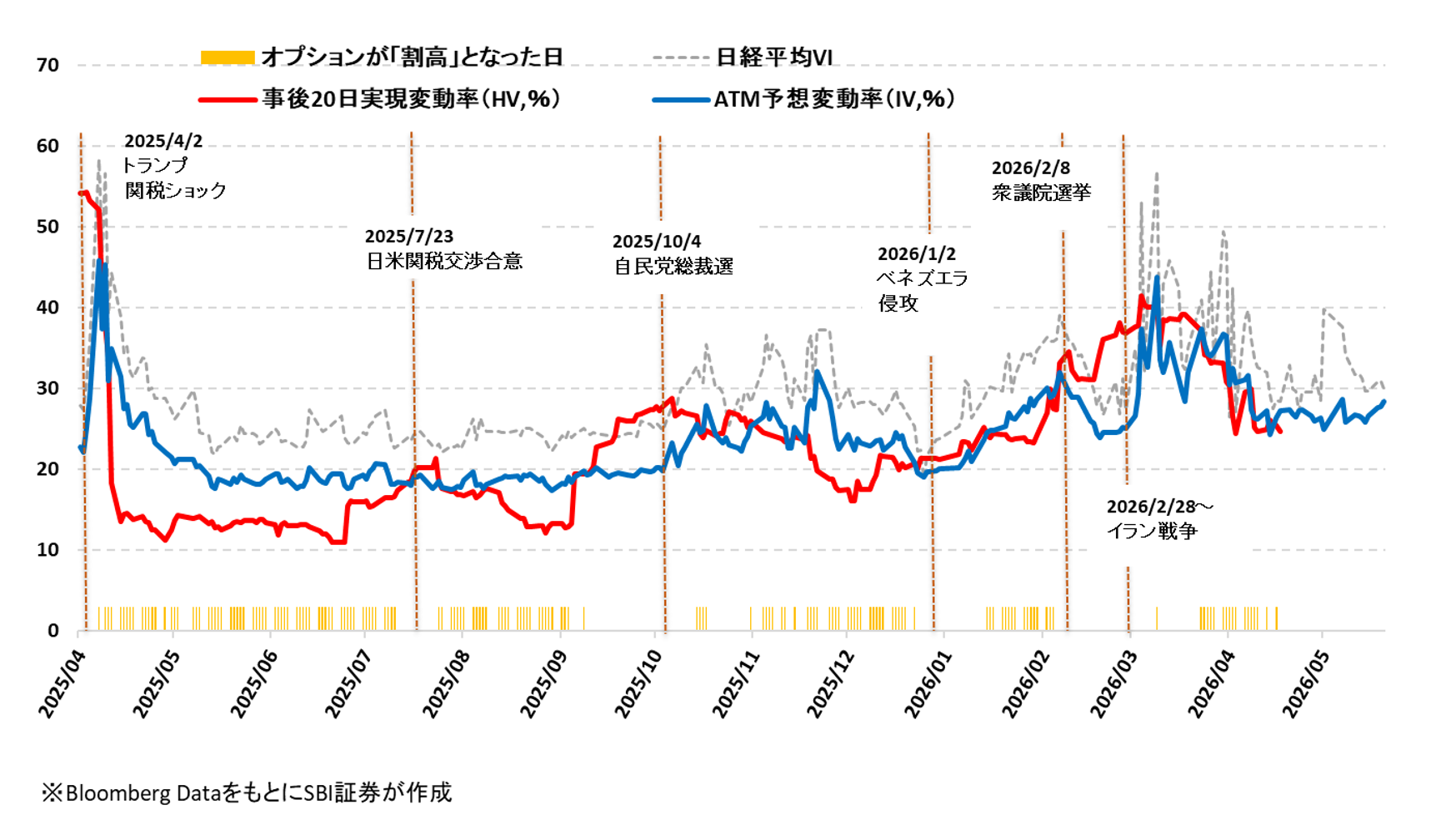

日経平均VI(日経平均ボラティリティー・インデックス)は、日経225オプションの価格から計算される指標です。市場参加者が「今後、日経平均株価がどのくらい大きく動きそうか」をどう見ているかを示す目安として使われます。日経平均VIが高いほど、市場参加者は「これから相場の変動が大きくなりそうだ」と考えていることになります。反対に、日経平均VIが低ければ、「相場は比較的落ち着きそうだ」と見ている人が多いと考えられます。

2025年4月1日から2026年5月20日までの日経平均株価を見ると、全体としては上昇基調が続きました。ただし、その間の値動きはかなり大きく、単純に「安定して上がった」とは言いにくい1年でした(図表6)。特に、2025年4月のトランプ関税ショック以降、日経平均VIは高い水準で推移しました。これは、市場参加者が「すでに相場は荒れているうえ、今後さらに大きく動く可能性がある」と見ていたことを示しています。また、2026年2月末からのイラン戦争後には、日経平均VIが短期間で大きく上下しました。相場の不安心理が急に強まったり弱まったりしたことで、日経平均VIの動きも非常に激しくなりました。

■政治イベントで大きく荒れた1年でも、オプションは割高な日が多かった

では、オプション市場が予想していた変動率と、実際に起きた変動率を比べるとどうだったのでしょうか?

ここでは、残存期間が約1か月のATMオプションに注目します。ATMとは、権利行使価格が現在の日経平均株価に近いオプションのことです。

比較したのは、次の2つです。

ATM予想変動率

オプション価格から逆算される、その時点での相場変動の予想です。インプライド・ボラティリティ(IV)とも呼ばれます。

事後20日実現変動率

その日から20営業日(東証の取引日)後までに、実際に日経平均株価がどのくらい変動したかを年率換算したものです。ヒストリカル・ボラティリティ(HV)にあたりますが、一般に用いられるその日までのHVではなく、20営業日後のHVを事後的に参照しています。

図表7は、ATM予想変動率と事後20日実現変動率の推移と、ATM予想変動率が事後的にみると割高であった日(以下、「オプションが『割高』となった日」)を見たものです(2025/4/1~2026/5/20)。※

※BloombergデータよりSBI証券が作成。ATM予想変動率はBloombergのボラティリティ・サーフェスから取得した1ヵ月のATM インプライド・ボラティリティ、事後20日実現変動率は20営業日後の応当日における年率換算のヒストリカル・ボラティリティ。「オプションが『割高』となった日」はATM予想変動率>事後20日実現変動率となった日。

この期間の256営業日を調べると、ATM予想変動率が事後20日実現変動率を上回った日は165営業日ありました(図表7下部にバーが表示されている日)。割合にすると全体の64%です。つまり、この期間の多くの日では、オプション市場が織り込んでいたほどには、その後の実際の相場は動かなかったことになります。

このような日は、事後的にみると「オプション価格は割高だった可能性がある」と考えられます。なぜなら、オプション価格には将来の大きな値動きへの期待や不安が反映されますが、実際の値動きがそれより小さければ、買い手にとっては支払ったプレミアムに見合う動きが起きなかったことになるからです。ただし、事後20日実現変動率は名前のとおり、あとになって初めてわかるものです。取引時点で正確に知ることはできません。それでも、突発的な政治イベントや地政学リスクが発生しなければ、相場は通常の値動きに戻りやすい傾向があります。そのため、平時にはIVが事後的なHVを上回り、オプションが後から見れば割高に見えるケースが多くなりやすいと考えられます。

■今後も政治主導のイベントは続く?

2025年4月以降で、事後20日実現変動率がATM予想変動率を上回った日、つまり「実際の相場が、オプション市場の予想以上に荒れた日」を見ると、共通点があります。それは、多くが大きな政治イベントの前後だったことです。具体的には、2025年4月のトランプ関税、2025年7月の日米関税合意、2025年9月から10月にかけての高市相場、2026年1月のベネズエラ攻撃、2026年2月末からのイラン戦争です。

これらはいずれも、企業業績や通常の経済指標というより、政治判断や外交・軍事リスクが相場を大きく動かした例といえます。したがって、今後の投資戦略を考えるうえでは、次の見方が重要になります。まず、大きな材料はある程度出尽くし、今後は相場の変動が落ち着いていくと考える見方です。ここで米国の状況を考えると、2026年11月に予定されている米中間選挙に向けて、不人気なイラン戦争とガソリン代高騰を抑えたいとトランプ政権は考えていることでしょう。しかし、イラン戦争は膠着し、2025年に世界を震撼させた一方的な関税施策も裁判所から徐々に動きを封じられています。そうなると、トランプ大統領の行動も「想定外」が減ってくる可能性があります。また、日本の政治状況は2026年2月の衆議院選挙で与党が圧勝し、高市政権の支持率も依然として高いことから、日本発の政治主導の大イベント発生の可能性は限定的とも思われます。日米発の政治主導イベントは今後はそれほど発生しないと考えるのであれば、「オプションが『割高』となった日」が増えるので、オプションは売る(ショート)ほうがよいと考えられます。

一方で、トランプ大統領の行動や国際政治の展開はこれまでも予測が難しかったため、今後も予想外の出来事が起こるとの見方であれば、オプションを買う(ロング)戦略のほうが有利になる可能性もあります。

図表6 日経平均株価と日経平均VI(2025/4/1~2026/5/20)

図表7 予想変動率と事後20日実現変動率(2025/4/1~2026/5/20)

■単純なオプション売りではなく、リスクを限定する戦略を考える

ここからは、「今後しばらくは大きな政治イベントが少なくなり、事後的に見れば割高だったと判断されやすい展開となる」という仮定で戦略を考えます。

もし、オプション価格に織り込まれた予想変動率よりも、実際の変動率が低くなるなら、オプションを売ることで利益を得られる可能性があります。オプションの売り手は、最初にプレミアムを受け取ります。そして、相場が大きく動かなければ、時間の経過とともにオプションの価値が下がり、そのプレミアムを利益として残しやすくなります。しかし、オプションを単独で売る、いわゆるネイキッド・ショートには大きなリスクがあります。コールを売った場合は相場が大きく上昇したとき、プットを売った場合は相場が大きく下落したときに、損失が非常に大きくなる可能性があるためです。

そこで有効な選択肢となるのが、クレジット・スプレッド戦略です。ここでいう「クレジット」とは、ポジションを組んだ時点で受け取るプレミアムが、支払うプレミアムを上回り、差し引きで資金を受け取ることを意味します。スプレッド戦略とは、複数のオプションを組み合わせて、利益や損失の範囲を調整する方法です。つまり、クレジット・スプレッド戦略とは、オプションを売ってプレミアムを受け取りつつ、別の安いオプションを買って最大損失を限定する戦略です。

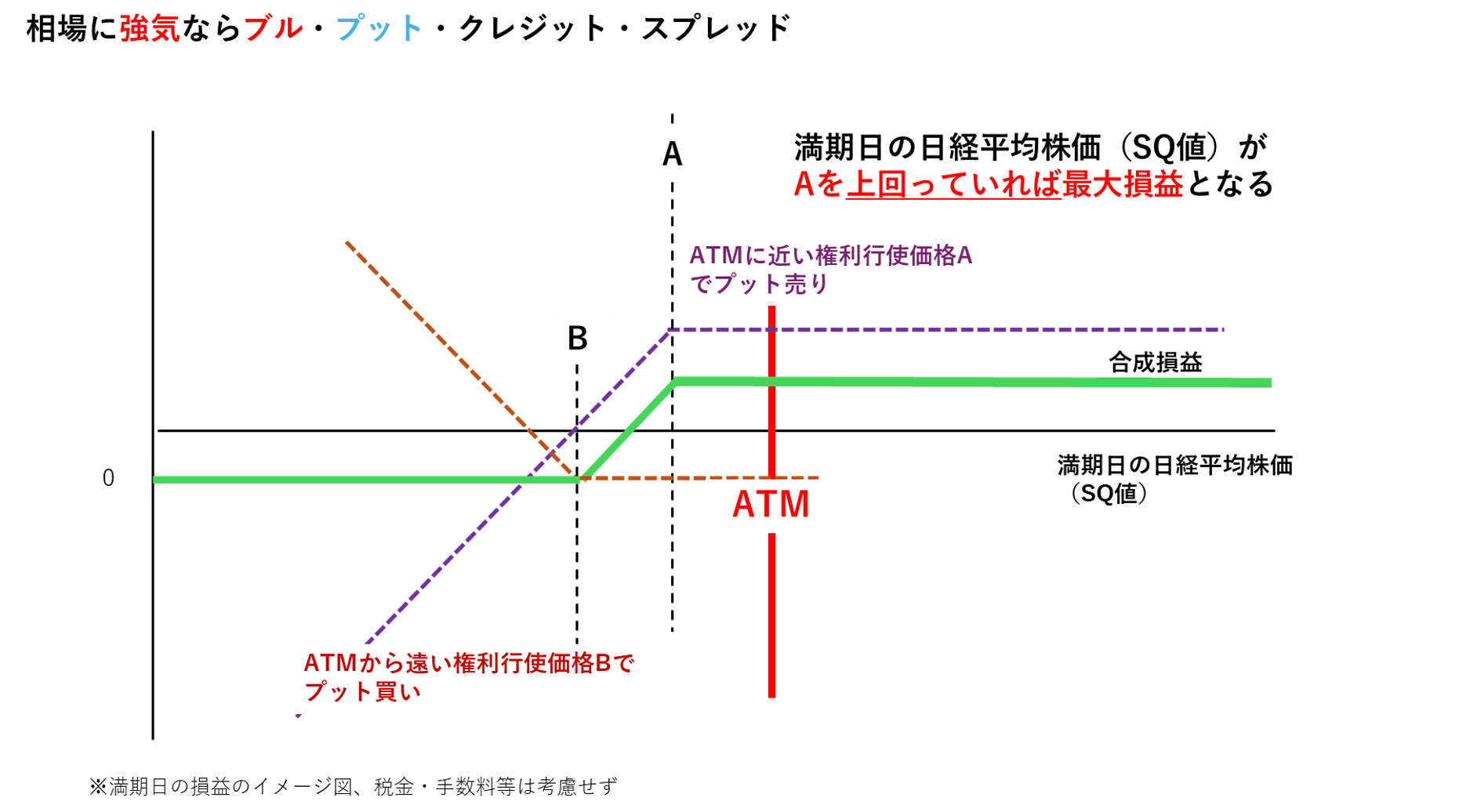

■強気ならブル・プット・クレジット・スプレッド

相場に対して強気、つまり「大きく下がる可能性は低い」と考える場合には、ブル・プット・クレジット・スプレッドが選択肢になるでしょう。ここでの強気は、「日経平均が一気に大きく上がる」と予想するというより、「少なくとも大きく下落することはなさそうだ」という相場観です。

この戦略では、まずATMに近く、プレミアムが比較的高いプットオプションを売ります。プットは、相場が下がると価値が上がるオプションです。強気のときにプットを売るのは、「相場は大きく下がらない」と考えるからです。ただし、プットを売るだけでは、相場が大きく下落した場合に損失が大きくなります。そこで、より低い権利行使価格のプットオプションを同時に買います。この買ったプットが保険の役割を果たすため、相場が大きく下がっても最大損失を限定できます。この戦略では、相場が上昇する、または大きく下落しなければ、売ったプットの時間価値が減少し、最初に受け取ったプレミアムを利益として残しやすくなります(図表8)。

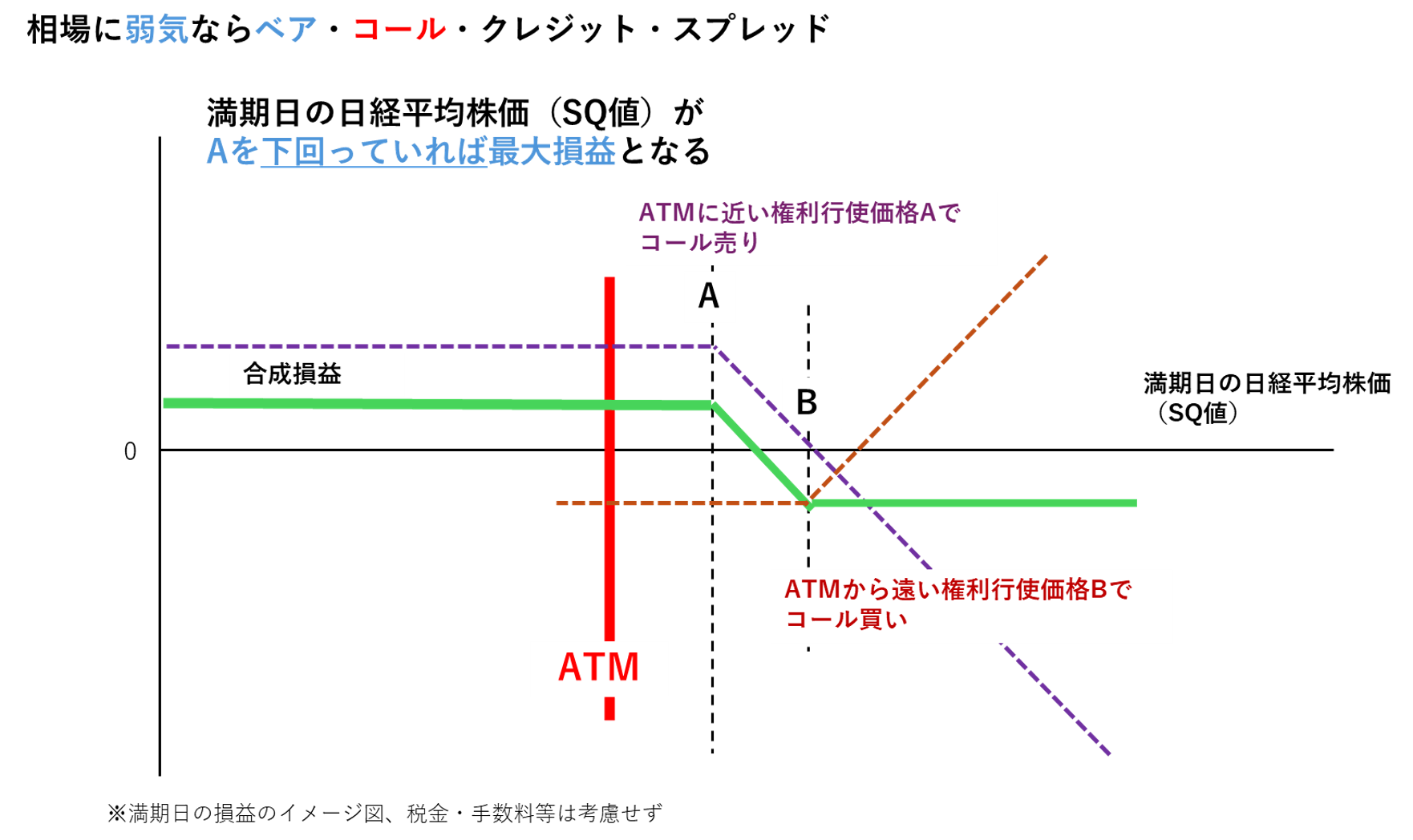

■弱気ならベア・コール・クレジット・スプレッド

相場に対して弱気、つまり「大きく上がる可能性は低い」と考える場合には、ベア・コール・クレジット・スプレッドが選択肢になるでしょう。ここでの弱気は、「日経平均が大きく下がる」と予想するというより、「少なくとも大きく上昇することはなさそうだ」という相場観です。

この戦略では、まずATMに近く、プレミアムが比較的高いコールオプションを売ります。コールは、相場が上がると価値が上がるオプションです。弱気のときにコールを売るのは、「相場は大きく上がらない」と考えるからです。ただし、コールを売るだけでは、相場が大きく上昇した場合に損失が大きくなります。そこで、より高い権利行使価格のコールオプションを同時に買います。この買ったコールが損失を抑える役割を果たすため、相場が大きく上がっても最大損失を限定できます。この戦略では、相場が下落する、または大きく上昇しなければ、売ったコールの時間価値が減少し、最初に受け取ったプレミアムを利益として残しやすくなります(図表9)。

■まとめ

2025年4月以降の相場は、日経平均株価が全体として上昇した一方で、政治イベントによって大きく上下する場面が多い1年でした。ただし、オプション市場が織り込んでいた予想変動率と、その後の実際の変動率を比べると、256営業日のうち165営業日、つまり64%の日で、予想変動率のほうが実現変動率を上回っていました。これは、事後的に見れば、オプションが割高だった日が多かったことを示しています。

今後、大きな政治イベントが減り、相場の変動が落ち着くと考えるなら、オプションを売る戦略には追い風となる可能性があります。ただし、オプションの単独売りは損失が大きくなりやすいため、リスク管理が重要です。そのため、相場観に応じて、最大損失を限定しながらプレミアム収入を狙うクレジット・スプレッド戦略は、有力な選択肢になりそうです。

図表8 ブル・プット・クレジット・スプレッドのイメージ図

図表9 ベア・コール・クレジット・スプレッドのイメージ図

新着記事(2026/05/26)

債券

米利上げ観測を背景に円売り

ウエルスアドバイザー社が提供する、主要国の金利・為替に関するレポートです。 前週分の振り返りと、今後の為替見通し・注目すべき経済イベントなどの情報をお伝えしますので、ぜひ債券をご購入の際に、ご参考として本レポートをご利用ください。

ウエルスアドバイザー社

2026/05/26

外国株式

【1分でチェック!今週の米国株式】「米金融当局者の発言内容がポイントか」

先週の米国株は米10年債利回りが一時4.6%台を突破したことがネガティブ材料視される場面がありましたが、米イラン和平協定への合意期待を背景に、NYダウが史上最高値を更新しました。NY原油先物価格が100ドルを割り込んだほか、VIX指数は16...

投資情報部 齊木 良

2026/05/25

少ない資金で大きな利益が狙える先物・オプション取引って何?

信用取引のご注意事項

信用取引に関するリスク

信用取引は、差し入れた委託保証金額の約3倍の取引を行うことができます。そのため、現物取引と比べて大きなリターンが期待できる反面、時として多額の損失が発生する可能性も含んでいます。また、信用取引の対象となっている株価の変動等により、その損失の額が、差し入れた委託保証金額を上回るおそれがあります。この場合は「追加保証金」を差し入れる必要があり状況が好転するか、あるいは建玉を決済しない限り損失が更に膨らむリスクを内包しています。

追加保証金等自動振替サービスは追加保証金が発生した際に便利なサービスです。

信用取引の「二階建て」に関するご注意

委託保証金として差し入れられている代用有価証券と同一銘柄の信用買建を行うことを「二階建て」と呼びます。当該銘柄の株価が下落しますと信用建玉の評価損と代用有価証券の評価額の減少が同時に発生し、急激に委託保証金率が低下します。また、このような状況下でお客さま自らの担保処分による売却や、場合によっては「追加保証金」の未入金によって強制決済による売却が行われるような事態になりますと、当該株式の価格下落に拍車をかけ、思わぬ損失を被ることも考えられます。よって、二階建てのお取引については、十分ご注意ください。

ご注意事項

・ 本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社、および情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製、または販売等を行うことは固く禁じます。

・ 必要証拠金額は当社証拠金(発注済の注文等を加味した証拠金×100%)-ネット・オプション価値(Net Option Value)の総額となります。

・ 当社証拠金、およびネット・オプション価値(Net Option Value)の総額は発注・約定ごとに再計算されます。

・ 証拠金に対する掛け目は、指数・有価証券価格の変動状況などを考慮のうえ、与信管理の観点から、当社の独自の判断により一律、またはお客さまごとに変更することがあります。

・ 「HYPER先物コース」選択時の取引における建玉保有期限は原則新規建てしたセッションに限定されます。なお、各種設定においてセッション跨ぎ設定を「あり」とした場合には、プレクロージング開始時点の証拠金維持率(お客さま毎の証拠金掛目およびロスカット率設定に関わらず必要証拠金額は証拠金×100%で計算)が100%を上回っていれば、翌セッションに建玉を持ち越せます。「HYPER先物コース」選択時は必要証拠金額は証拠金×50%~90%の範囲で任意に設定が可能であり、また、自動的に決済を行う「ロスカット」機能が働く取引となります。

・ 先物・オプションの証拠金についてはこちら(日本証券クリアリング機構のWEBサイト)

・ 指数先物の価格は、対象とする指数の変動等により上下しますので、これにより損失を被ることがあります。市場価格が予想とは反対の方向に変化したときには、比較的短期間のうちに証拠金の大部分、またはそのすべてを失うこともあります。その損失は証拠金の額だけに限定されません。また、指数先物取引は、少額の証拠金で多額の取引を行うことができることから、時として多額の損失を被る危険性を有しています。

・ 日経平均VI先物取引は、一般的な先物取引のリスクに加え、以下のような日経平均VIの変動の特性上、日経平均VI先物取引の売方には特有のリスクが存在し、その損失は株価指数先物取引と比較して非常に大きくなる可能性があります。資産・経験が十分でないお客さまが日経平均VI先物取引を行う際には、売建てを避けてください。

・ 日経平均VIは、相場の下落時に急上昇するという特徴があります。

・

日経平均VIは、急上昇した後に数値が一定のレンジ(20~30程度)に回帰するという特徴を持っています。

日経平均VIは、短期間で急激に数値が変動するため、リアルタイムで価格情報を入手できない環境での取引は推奨されません。

・ 指数オプションの価格は、対象とする指数の変動等により上下しますので、これにより損失を被ることがあります。なお、オプションを行使できる期間には制限がありますので留意が必要です。買方が期日までに権利行使または転売を行わない場合には、権利は消滅します。この場合、買方は投資資金の全額を失うことになります。売方は、市場価格が予想とは反対の方向に変化したときの損失が限定されていません。また、指数オプション取引は、市場価格が現実の指数に応じて変動しますので、その変動率は現実の指数に比べて大きくなる傾向があり、場合によっては大きな損失を被る危険性を有しています。

・ 未成年口座のお客さまは先物・オプション取引口座の開設は受付いたしておりません。

・ 「J-NETクロス取引」で取引所 立会市場の最良気配と同値でマッチングする場合、本サービスをご利用いただくお客さまには金銭的利益は生じないものの、SBI証券は委託手数料を機関投資家から受け取ります。

・ J-NETクロス取引の詳細は適宜修正される可能性がありますのでご留意ください。

・ SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。