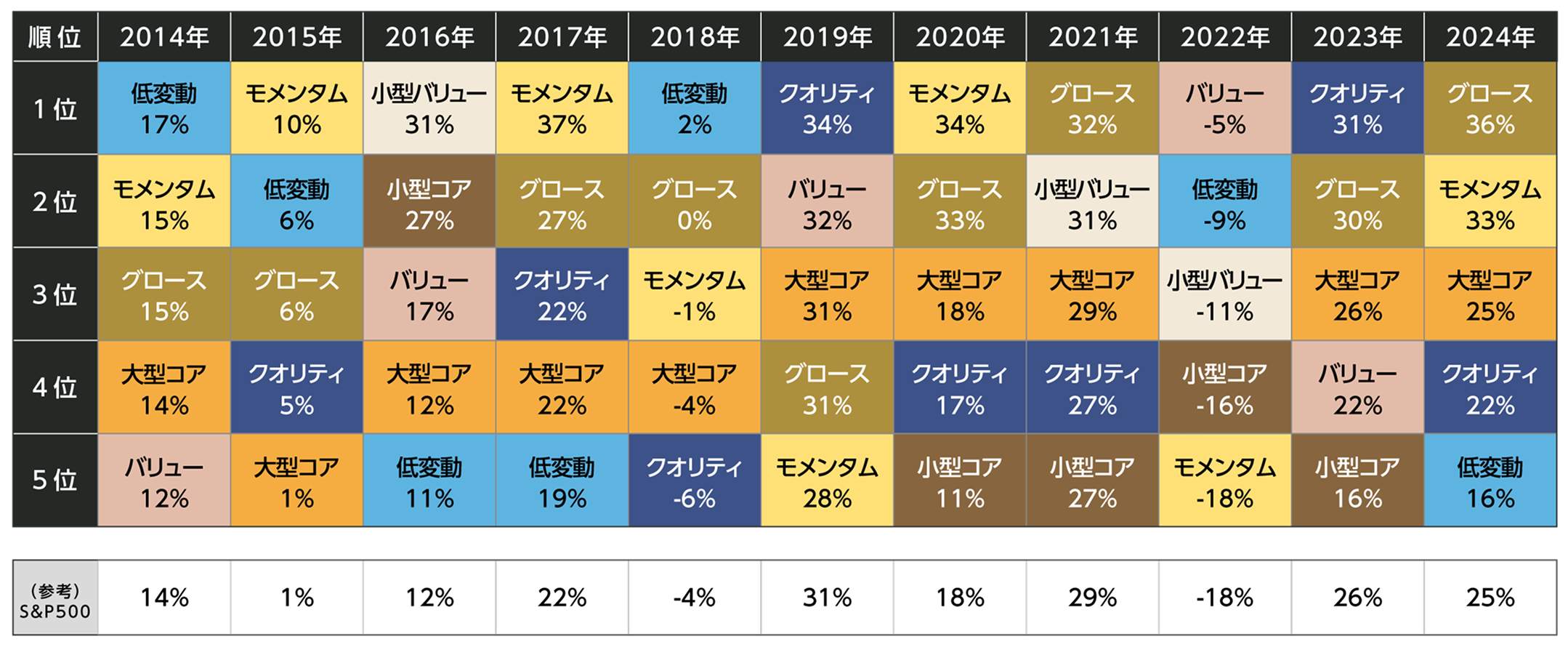

米国株式の特性に焦点を当てたファクター*2指数の値動きに関する複数のETFに投資し

中長期的にS&P500インデックス(配当込み、円換算ベース)を上回る投資成果を目指します。

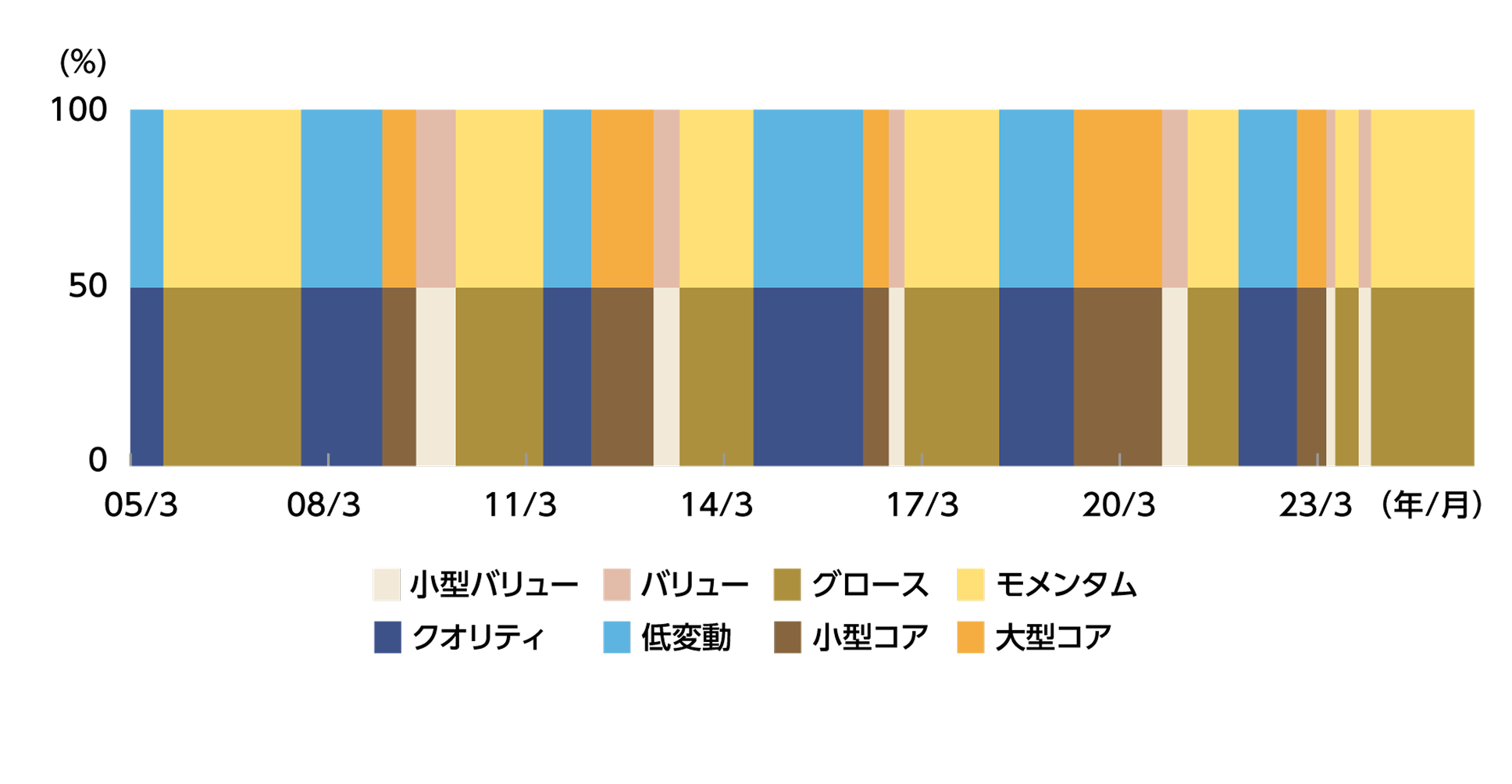

景気局面判断等に基づきファクターを選定し、各ETFへの投資配分比率を決定します。

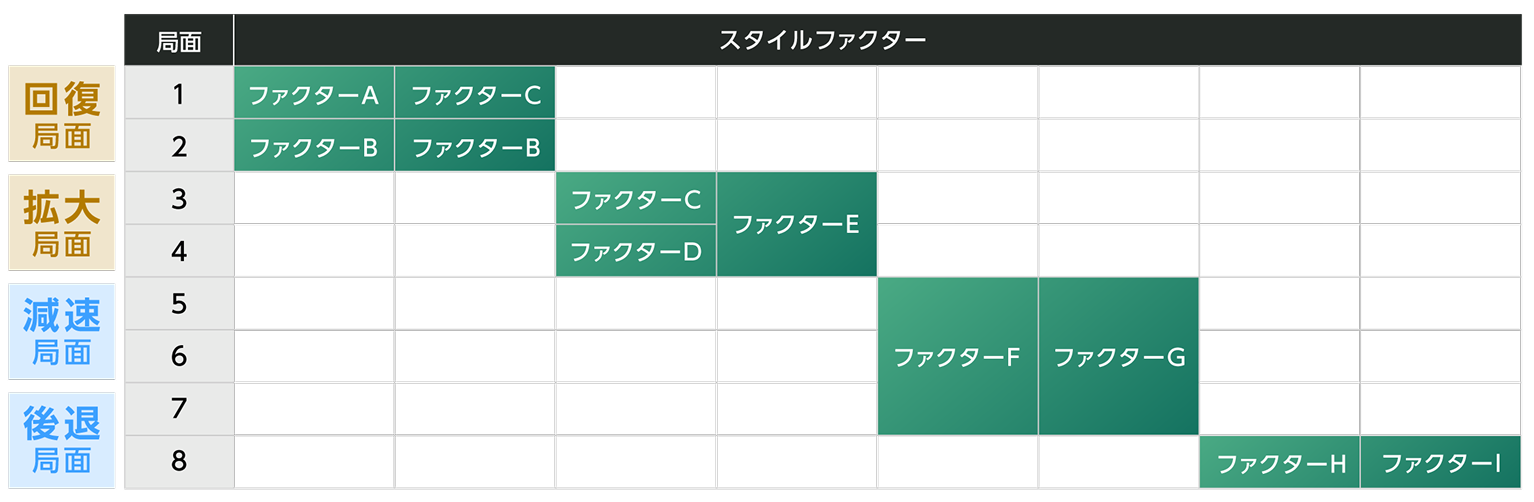

景気には波があり、好景気(拡大局面)と不景気(後退局面)を繰り返しています。一般的に、景気回復・拡大局面では、バリュー(割安)などのシクリカルファクターが、景気減速・後退局面では低変動(低リスク)やクオリティ(優良株)などのディフェンシブファクターが優位な傾向となります。景気局面ごとに有効なファクターの選定が重要です。

景気サイクルに応じて有効なファクターの選定が重要

緻密なデータ分析に加え、

経験豊かな運用チームが幅広い項目をフォローし、投資判断を行います。

独自の定量モデルで景気局面別に

リターン獲得が期待されるファクターを選定

定性判断を加味してファクターおよびウエイトを決定

定量手法で景気動向を分析し、景気循環を8局面に分けて判断し、

魅力度の高いファクターを選定

定量やファンダメンタルズで捉えられない変動を考慮し、

ファクターおよびウエイトを決定

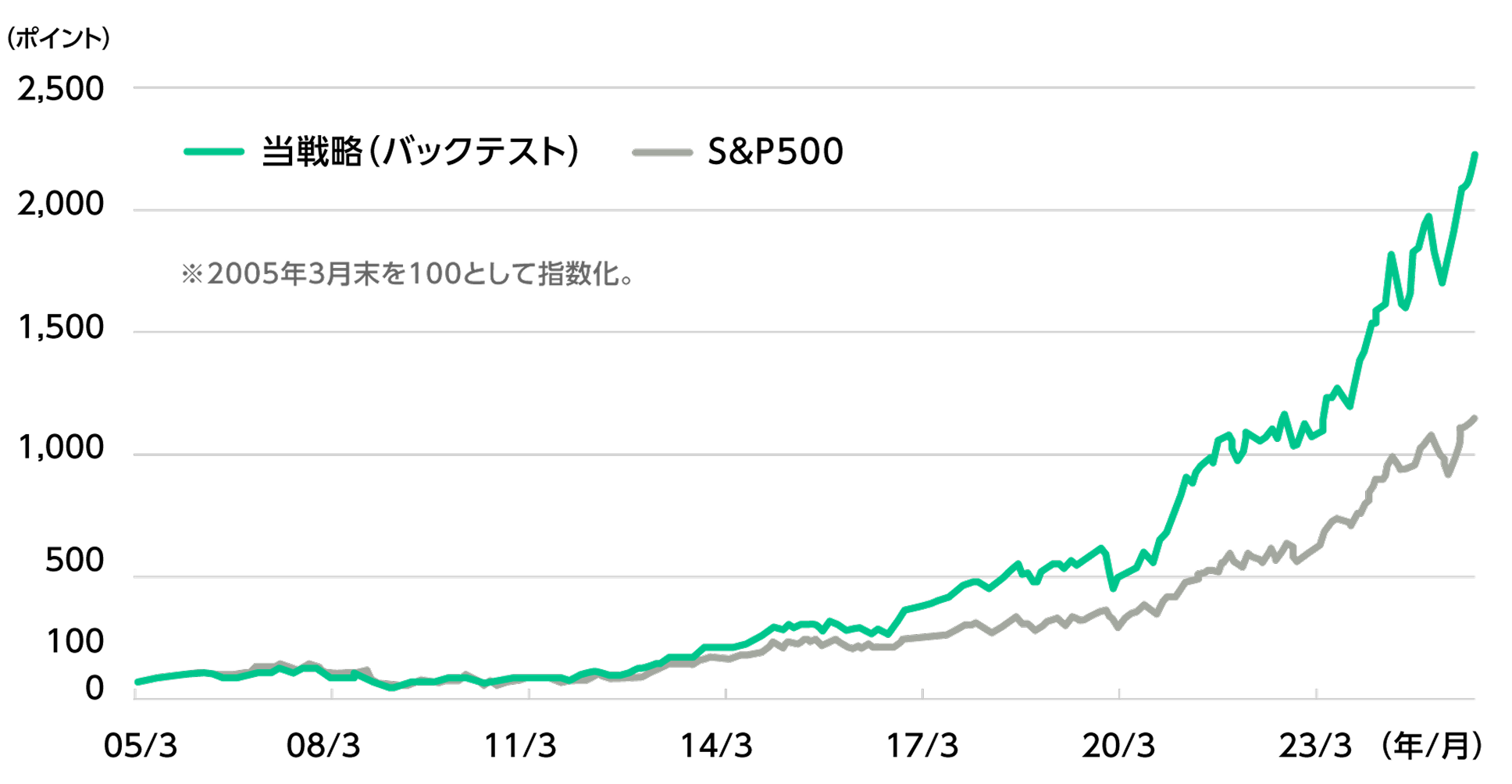

当戦略(バックテスト)の

パフォーマンス推移

*ファクターの年間リターンで使用した指数および指数の著作権など

証券総合口座をお持ちの方

証券総合口座をお持ちでない方