【生前贈与と学費の知識】知っておくべき、教育資金援助で税金を賢く抑えるための方法

教育資金の目標設定と贈与に活用できる非課税制度

「子どもや孫に教育資金を援助したいが、贈与税が心配だ」「学資保険を使うべきか、現金を渡すべきか?」

近年、孫や子への教育資金の援助は、単なる資金提供以上の意味を持ちます。それは、親や祖父母にとって、大切な資産を有効活用し、将来の相続税負担を軽減する「生前贈与」の重要な柱となるからです。

しかし、贈与のルールや金融商品の仕組みを正しく理解していないと、意図せぬ高額な贈与税が課せられ、せっかくの「想い」が税負担として「重い」ものになりかねません。

本コラムでは、教育資金準備を目的とした生前贈与の方法として、「預貯金(現金)」と「学資保険」を比較し、贈与税の負担を抑える具体的な方法を詳細に解説します。

日本の教育費:なぜ早期の「贈与」が不可欠なのか

子どもの成長はあっという間です。幼稚園から高校まで全て私立に通うと、18歳までに約2,000万円、全て公立だったとしても、約600万円は少なくとも必要となります。(※1)大学に進学すれば、さらに数百万円単位の費用が発生します。例えば、私立理科系で約542万円、私立文科系で約410万円(※2)、国公立で約254万円(※3)が目安となります。

※1 文部科学省 令和5年度子供の学習費調査の結果について

※2 文部科学省 令和5年度 私立大学入学者に係る初年度学生納付金等平均額(定員1人当たり)の調査結果について

※3 文部科学省 国公私立大学の授業料等の推移

こうした多額の資金を、子どもが成長する限られた期間で贈与していくためには、できるだけ早く、そして計画的に取り組むことが不可欠です。

そして、念頭に入れなければいけないものが「贈与税」です。どのような方法で贈与を行うか、誰が贈与を受けるかによって、税負担が大きく変わってきます。税金に関する正しい知識を持つことは、効率的な生前贈与を実現するための第一歩となります。

教育資金の援助に活用したい非課税贈与制度と相続時精算課税制度

教育資金の生前贈与を成功させる鍵は、贈与税の非課税制度を最大限に活用することです。

- 暦年課税制度(年間110万円の基礎控除)

最も一般的で柔軟な贈与の課税制度です。この制度では、贈与を受ける人(以下、受贈者)1人あたり、1月1日から12月31日までの1年間に受けた贈与の合計金額が110万円以下であれば、原則として贈与税は非課税となり、申告も不要です。110万円の範囲内であれば、複数人の受贈者に毎年継続的に贈与することで、長期的に税負担なく財産を移転できます。

- 教育資金の一括贈与制度(特例)

贈与を行う人(以下、贈与者)は父母や祖父母、受贈者は30歳未満の子や孫で、教育資金として使う資金を受贈者1人につき最大1,500万円まで非課税で贈与できる特例です。学校の授業料や入学金のほか、学習塾や習い事の費用等が対象となります。贈与を行う際には、受贈者が教育資金一括贈与の専用口座を開設し、口座を開設した金融機関等に教育資金非課税申告書を提出する必要があります。この手続きにより、金融機関が受贈者の納税地の所轄税務署長に申告書を提出します。

注意点:以下の時点において教育資金口座に残高がある場合、原則その残高は課税対象となります。そのため、贈与資金は計画的に使い切れる範囲内で金額を設定しましょう。

・贈与者が死亡した場合:相続税の対象

・教育資金口座に係る契約が終了した場合:贈与税の対象

*特例の詳細は、国税庁の祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらましをご参照ください。

- 都度贈与(生活費・教育費の非課税枠)

生活費や教育費として「通常必要とされる」費用を、必要なタイミングで必要な分だけ贈与する場合、贈与税は非課税となります。例えば、入学金や授業料の支払時に現金を援助するケースが該当します。これを非課税とするためには、必要な都度、直接教育費に充てる資金を援助することが条件となります。したがって、「将来の費用を予めまとめて贈与する」といった方法はこの非課税の対象とはならないため注意が必要です。

- 相続時精算課税制度(総額2,500万円の特別控除+年間110万円の基礎控除)

教育資金の援助において、相続時精算課税制度も選択肢のひとつとなります。

相続時精算課税制度は、2,500万円の特別控除と年間110万円の基礎控除額を併用できる贈与税の制度です。

受贈者がこの制度を選択した場合、総額2,500万円までは贈与税が非課税となります(特別控除)。この特別控除を利用して受けた贈与財産は、贈与者の相続時に相続財産に持ち戻され、相続税で精算されます。これが相続時精算課税制度の基本的な仕組みです。

令和6年(2024年)1月1日の法改正により、暦年課税制度と同じく、年間110万円の基礎控除が新たに設けられました。この基礎控除額(年間110万円)内での贈与であれば、贈与税は非課税となるだけでなく、贈与者の相続発生時にも相続財産への加算の対象とならないため、実質的に非課税の状態で財産を移転できます。

ただし、一度この制度を選択すると暦年課税制度には戻れません。また、受贈者が贈与者から見て孫である場合、贈与財産を持ち戻した結果、相続税が発生するときは、孫は通常法定相続人ではないため、相続税の2割加算の対象となります。

贈与者の相続発生時に「相続税の基礎控除額(3,000万円+600万円×法定相続人の数)」を超えて相続税が発生する見込みであれば、相続税の負担が増える可能性があることを念頭に入れて選択を検討する必要があります。

なお、この制度を選択できるのは、贈与者が60歳以上の父母または祖父母、受贈者が贈与を受けた年の1月1日において18歳以上の直系卑属(子や孫)である場合に限られます。

*このほかの生前贈与の詳しい内容は、【新制度を賢く活用!生前贈与を非課税で行う方法とは?】をご覧ください。

贈与の有効性が無くなってしまう?! 2つの注意点と贈与の方法

生前贈与の計画が、税務署によって無効と判断されると、せっかくコツコツ行った贈与の有効性が失われてしまう可能性があります。有効性を失わないための2つの注意点と、贈与の有効性を証明するための方法を解説します。

注意点1つ目:名義預金

名義預金とは、口座名義は子や孫であっても、実質的な管理者は資金を提供した親や祖父母にある預金のことです。以下に該当する場合は、贈与の有効性が認められず名義預金に該当する可能性があるため、注意しましょう。

- 管理者が贈与者である

贈与者(親や祖父母)が、通帳や印鑑、インターネットバンキングのID・パスワードを管理している。

- 受贈者の認識がない

受贈者自身がその預金の存在を知らない、または贈与を受けた自覚がない。

- 資金源が不明確

専業主婦や未成年者など、預金できる収入がない人の口座に多額の資金がある。

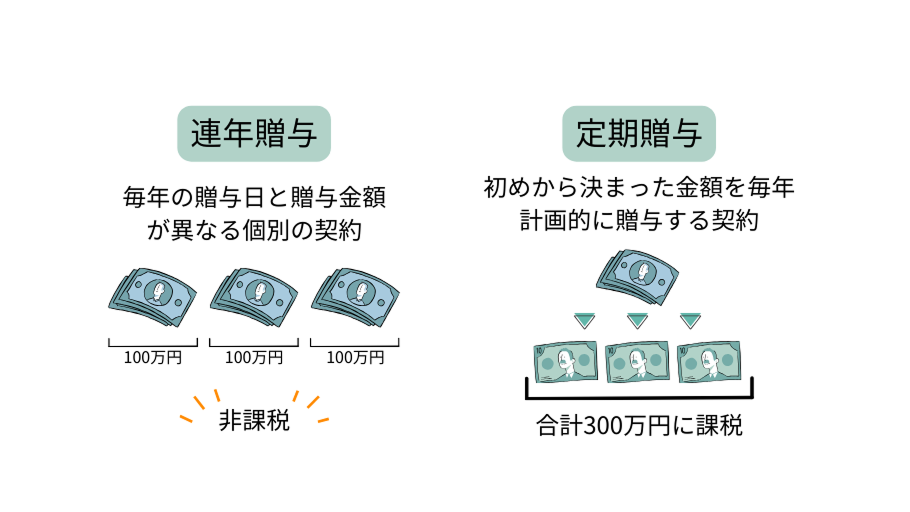

注意点2つ目:定期贈与

暦年課税制度(年間110万円の基礎控除)による贈与を毎年続ける場合、「毎年その都度贈与する」という個別の契約(連年贈与)ではなく、「初めから決まった金額を、毎年計画的に分割して贈与する」という契約(定期贈与)だったとみなされる可能性があります。

たとえば、将来贈与者の相続が発生し税務調査が入った場合、定期贈与とみなされることで、贈与金額の総額に対して一度に贈与税が課税され、結果的に相当な額の贈与税を納めることになる可能性もあります。そうなっては、せっかく基礎控除額で毎年贈与を行ったのにすべてが台無しとなり、遺された家族もがっかりしてしまうでしょう。

▼連年贈与と定期贈与の違い

贈与の有効性を証明するための贈与の方法

これらの注意点を考慮し、以下のような管理体制を整えましょう。

- 毎年「贈与契約書」を作成・保管する

贈与の都度、贈与者と受贈者(未成年者の場合は親権者)の自筆署名・捺印が入った契約書を作成し、双方が保管します。これにより、まとまったお金を長期にわたって渡す契約ではなく、贈与の意思が毎年独立して行われたことを証明します。

- 銀行振込で記録を残す

現金手渡しではなく、贈与者から受贈者名義の口座へ銀行振込を利用します。これにより、贈与の日付、金額、当事者が記録として残ります。また、毎年同じ時期に同じ金額を贈与すると、定期贈与とみなされる可能性があるため、贈与日が毎年同じ日にならないようにしたり、毎年の贈与額も変えるといいでしょう。

- 受贈者自身が財産を管理する

贈与を受けた後の預金は、通帳、印鑑、ネットバンキングのID/パスワードなどを含め、受贈者自身が管理し、自らの意思で自由に使える状態にしましょう。

学資保険を贈与に活用する際の注意点

教育資金の準備に学資保険を活用する際、親や祖父母からの資金援助(贈与)の方法が、将来受け取る満期金にかかる税金に大きな影響を与える可能性があります。

学資保険の契約形態と課税関係

学資保険の受取時に課税される税金の種類は、下記表のとおり誰が「保険料」を払ったかと誰が

「受取人」かによって決まります。

各課税関係についての計算方法は以下の通りです。

▼一時所得の計算方法

総収入金額 - 収入を得るために支出した金額(※) - 特別控除額(最高50万円) = 一時所得の金額

(※) その収入を生じた行為をするため、または、その収入を生じた原因の発生に伴い、直接要した金額に限ります。

重要なのは、一時所得には最高50万円の特別控除があることです。

学資保険では、受け取った満期金から支払った保険料の総額を引いた金額(利益分)が50万円以下になることも多いため、特別控除によって所得が発生しない可能性があります。

例えば、払込保険料の総額が200万円で、返戻率110%の学資保険の場合、満期金は220万円です。利益分は20万円となり、50万円の特別控除以下であるため、所得税はかかりません。

一方で、祖父母が保険料を払い込み、孫やその親が学資金を一時金もしくは年金で受け取る場合など、「契約者」と「受取人」が異なる場合は、受け取ったお金は「贈与」とみなされ、贈与税の課税対象となります。

▼贈与税の計算方法

その年に受け取った学資金額等 ー 基礎控除110万円×税率(※)

(※)財産をあげる人(贈与者)と財産をもらう人(受贈者)の関係と金額によって税率が異なります。詳しく国税庁の「No.4408 贈与税の計算と税率(暦年課税)」をご確認ください。

贈与税の注意点は、課税対象が「受け取った満期金全体」から基礎控除額を引いた額になることです。所得税のように利益部分だけではなく、元本部分も課税対象に含まれるため、基礎控除額を超えた金額を受け取る場合は、税負担が重くなる可能性があります。

例えば、学資金220万円を受け取る場合、基礎控除額110万円を引いた110万円が課税対象となり、贈与税額は11万円となります。

祖父母からの学資保険を活用した贈与の方法

以下の方法が安全かつ有効といえます。

- 祖父母が孫の親に現金を贈与する。(贈与税の基礎控除額である年間110万円以内)

- 孫の親がその資金を原資として、自身を契約者・受取人とする学資保険に加入する。

これにより、贈与税を抑えつつ、満期時に受け取る学資金の利益部分も、一時所得税の特別控除額の枠内に収めやすくなります。また、契約形態を親として学資保険に加入する場合、もし払込期間中に親が死亡した場合にも、以後の保険料は払込が免除になり、学資保険の保障はそのまま継続され学資金を準備することができるため、保障面も継続します。

贈与に最適な金融商品の選択:預貯金 か 学資保険か

教育資金の生前贈与を検討する際、贈与する資金を「預貯金(現金)」として渡すのか、それとも「学資保険」の保険料として充当させるのか、その選択は資金の流動性と確実性に関わってきます。

預貯金(現金)を贈与

預貯金による贈与は、贈与税の基礎控除額以内での贈与や都度贈与を活用して教育資金を援助する等、資金の使途に柔軟性を持たせたい場合に有効であり、流動性が高いといえます。

一方で、資金の拘束力がないため、贈与後にはいつでも引き出せてしまうため教育資金以外に使ってしまう可能性もあります。

学資保険を贈与に活用する

学資保険は、「目標額を減らさずに」教育資金を用意したい場合に有効です。また、親に万が一のことがあった場合も資金計画が破綻しない保障機能は、贈与した現金を貯蓄するだけでは得られない大きなメリットであり、確実性が高いといえます。

また、契約者=受取人にすることで、満期時の税負担は所得税となり、受取時の税金を抑えられる可能性があります。

その一方で、親が契約者である学資保険の保険料を祖父母が単に負担していた場合には、祖父母の相続が発生した際に祖父母の相続財産として課税対象になる可能性があります。

教育資金の贈与は「ハイブリッド」もおすすめ

教育資金の贈与は、一つの方法に絞るのではなく、それぞれの金融商品の強みを組み合わせたハイブリッドの方法もおすすめです。

- 確実な資金の確保

大学の入学金や授業料など、確実に必要となる最低限の資金は、教育資金の一括贈与を活用したり、学資保険(親契約者・親受取人)や自動積立預金で確実に確保しましょう。

- 柔軟な資金とインフレ対策

留学や大学院への進学を希望している場合には、最終的にいくらかかるのか分かりません。そのような希望にも答えられるよう柔軟に使える資金を確保するには、贈与資金の一部は確実に口座に入れておくのと合わせて、資金が増える可能性が高い資産へ投資をすることで、インフレ対策をしながら柔軟に運用しましょう。

まとめ 税金を理解することで教育資金を上手に贈与できる

税制上の非課税枠の活用、贈与の有効性を証明する手続き、この2つが教育資金の生前贈与を成功させる鍵となります。

特に、学資保険の贈与に関しては、契約者と受取人の設定ミスが思わぬ税負担につながります。贈与や相続に関する税金は複雑であり、頻繁に改正も行われます。ご家庭の状況やライフプランに合わせた最適な方法を検討するためには、税理士やファイナンシャルプランナーなどの専門家に相談することを推奨します。

自分にはどんな贈与が合っているのか、いま行っている方法でよいのか、これから贈与を始めようと思っているけど何から始めたらいいのか…そんなお悩みがありましたら、数多くの相続税申告で培ったノウハウをもった【better相続生前対策】にご相談ください。

better相続生前対策:https://lp.estate-planning.jp-better.com/

また、将来の相続に向けて今からどのくらい相続税がかかるのかを計算したい、相続税を抑えてより多く家族に財産を遺すための対策をしたいと考えている方は、【better相続申告 生前準備プラン】のご利用をおすすめします。

画面の案内に沿って財産を整理し金額を入力すると、将来どのくらいの相続税を支払うことになるのかシミュレーションをすることができます。

そのシミュレーションを基に生前贈与をどのようにしていくか、預貯金以外の財産をどのように扱っていくか等を検討するツールとなっています。遺言書やエンディングノート、財産目録のテンプレートもご用意しています。

誰に何をいくら遺したいという想いを「かたち」にするお手伝いができたらと思います。

公式サイトURL:https://lp.shinkoku.jp-better.com/inter-vivos-sbi

価格:年間3,960円(税込)

<コラムポリシー>

コラムは一般的な情報の提供を目的としており、当社で取り扱いのない商品に関する内容も含みます。また、内容は掲載日当時のものであり、現状とは異なる場合があります。

情報は当社が信頼できると判断した広告提携業者から入手したものですが、その正確性や確実性を保証するものではありません。コラムの内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、コラムの内容は、予告なしに変更、削除することがあります。

辻・本郷ITコンサルティング株式会社

- 対応地域

- 全国

- 営業時間

- 平日9:30~17:30

- アクセス

- オンライン

- 得意分野

- 相続登記、相続税申告