令和8年度(2026年度)税制改正大綱の【相続税・贈与税】(資産課税)を解説

毎年12月中旬から下旬に、翌年度の税制改正をまとめた「税制改正大綱」が公表されます。これをもとに国会で審議され、法案が作成されます。

2025年12月26日に令和8年度税制改正の大綱が公表され、様々な改正がありました。

ここでは、相続税や贈与税に関する税制改正について解説します。

令和8年度(2026年度)の税制改正大綱で大きな変更があった点

令和8年度税制改正の大綱では、貸付用不動産を活用した相続税対策への対応が行われました。

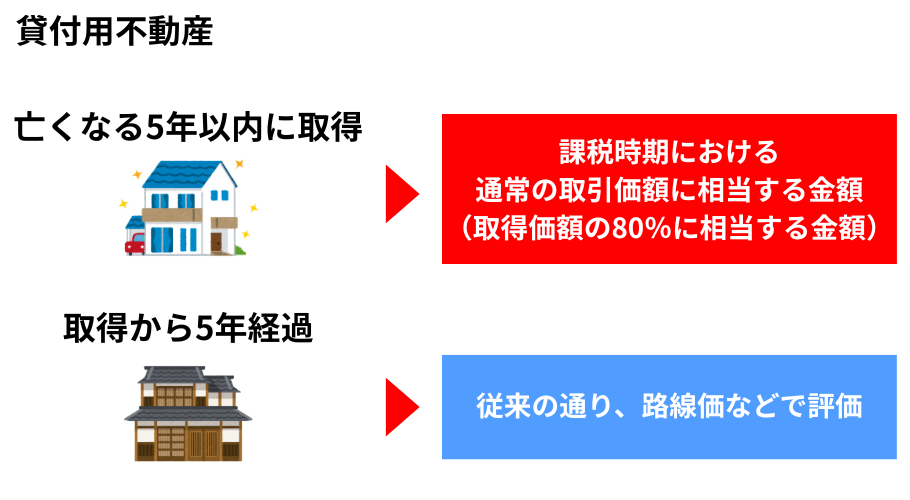

貸付用不動産の評価方法の見直し

これまで、貸付用不動産は自宅などの自分で使う不動産よりも評価額が低くなるようになっていました。

そのため、亡くなる前に金融機関から借り入れを行い、賃貸用不動産を購入。借り入れで遺産総額を圧縮し、貸付用不動産によって評価額を下げ、相続税を抑えるというケースが多く見られました。

貸付用不動産の市場価格と相続税評価額に大きな乖離があるため、「亡くなる5年以内に取得した一定の貸付用不動産は課税時期における通常の取引価額に相当する金額によって評価する」ように変更されます。通常の取引価額に相当する金額は、課税上の弊害がない限り、取得価額を基に地価の変動等を考慮して計算した価額の80%に相当する金額で評価することができることとされています。

一方で、取得から5年を経過した後は従来の通りの評価となります。

なお、制度が開始される日(令和9年1月1日を予定)より前に、被相続人等がその所有する土地(同日の5年前から所有しているものに限る。)に新築をした家屋(同日において建築中のものを含む。)には適用されません。

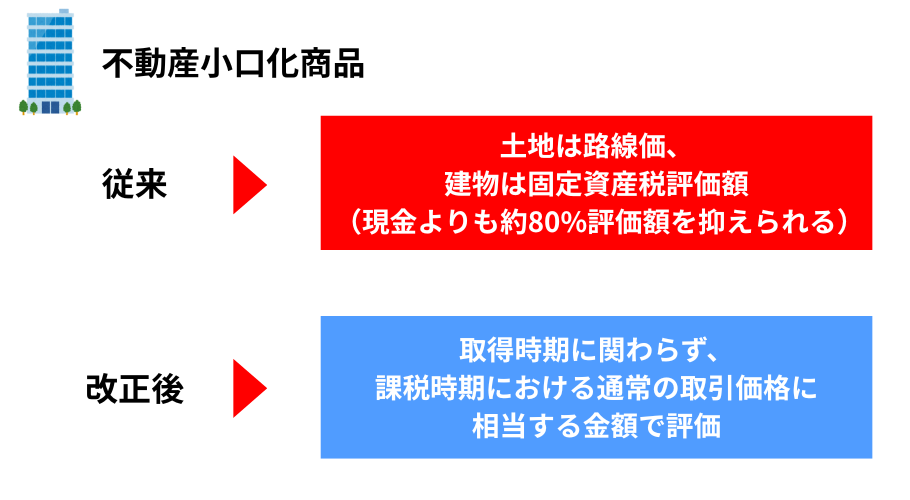

不動産小口化商品の評価方法の見直し

都心のビルなどを細かく分け、一口数万円~数百万円程度に小口化して販売する「不動産小口化商品」のうち、貸付用不動産に該当するものの評価方法にも見直しが行われました。

これまでは現物不動産と同じように土地は路線価方式、建物は固定資産税評価額で評価されるため、現金で持っているよりも約70~80%ほど評価額を抑えることができました。

しかし、今回の税制改正により、土地と建物それぞれ取得時期にかかわらず、課税時期における通常の取引価額に相当する金額(時価)で評価することになります。

賃貸用不動産は5年経過後には従来の方法で評価できましたが、不動産小口化商品は5年を経過しても時価で評価します。

教育資金の一括贈与に係る贈与税の非課税措置の終了

教育資金の一括贈与に係る贈与税の非課税措置について、適用期限が令和8年3月31日までとなっていましたが、今回の税制改正大綱では延長せず、終了することとなりました。

これまで、教育資金として1,500万円までを非課税で贈与できましたが、令和8年4月1日以降は課税されることになります。

終了の背景には、専用口座を開設し、領収書を金融機関へ提出する必要があるなど、手続きの煩わしさから利用者が減少したことが要因として挙げられます。

なお、適用期限までに拠出された金銭等については、引き続き、非課税措置が適用されます。

教育資金の一括贈与が終わっても都度学費を贈与すれば大丈夫

「一括贈与の制度が終わると、学費を出すたびに贈与税がかかるの?」と心配されるかもしれませんが、

実は、大学の授業料や入学金など、「その都度、必要な分だけ直接支払う教育費」は、この制度にかかわらず以前から非課税です。

今後は、「一括でまとめて渡す」のか、「必要なときにその都度出す」のか、ご家族に合った形を改めて検討する必要があります。

詳細をお知りになりたい方は、こちらのコラムをご覧ください。

令和8年度(2026年度)の税制改正大綱で納税猶予が延長された点

納税猶予制度の期限が令和8年3月31日まででしたが、今回の税制改正大綱では延長が決定されています。

個人の事業用資産に係る相続税・贈与税の納税猶予制度

個人事業主が、事業に使っている土地や建物、機械などを後継者に贈与・相続させる際、一定の要件を満たせば、それらにかかる贈与税・相続税の納税を猶予できる「個人の事業用資産に係る相続税・贈与税の納税猶予制度」。

令和8年3月31日までに「個人事業承継計画」を都道府県知事に提出する必要がありますが、提出期限が2年6か月延長されます。

相続税や贈与税により、経営が圧迫され、円滑な事業承継が難しくなることを避けるため、延長されます。

非上場株式に係る相続税・贈与税の納税猶予の特例制度

中小企業の経営者が、自社株(非上場株式)を後継者に譲る際、「贈与税・相続税」の納付を猶予される「非上場株式に係る相続税・贈与税の納税猶予の特例制度」。

令和8年3月31日までに「特例承継計画」を都道府県知事に提出する必要がありますが、提出期限が1年6か月延長されます。

相続税や贈与税により、経営が圧迫され、円滑な事業承継が難しくなることを避けるため、延長されます。

医業継続に係る相続税・贈与税の納税猶予制度

医療法人の出資持分を後継者へ相続・贈与する際、要件を満たせば、相続税・贈与税の納税を猶予される「医業継続に係る相続税・贈与税の納税猶予制度」。

この制度は適用期限が令和8年12月31日まででしたが、一定の措置を講じて3年延長されます。

相続税や贈与税により、経営が圧迫され、医療継続が難しくなることを避けるため、延長されます。

農地等に係る相続税・贈与税の納税猶予制度

相続や遺贈によって農地等を取得した相続人が、一定の要件を満たすことで相続税や贈与税の納税を猶予される「農地等に係る相続税・贈与税の納税猶予制度」。

農地等に係る相続税・贈与税の納税猶予制度の適用に係る農地等を収用交換等により譲渡した場合に利子税の全額を免除する措置の適用期限が5年延長されます。

相続税や贈与税により、経営が圧迫され、農業離れを避けるため、延長されます。

令和8年度(2026年度)税制改正大綱を踏まえて、相続対策は何をするのか

令和8年度(2026年度)税制改正大綱では、貸付用不動産や不動産小口化商品を使った相続税対策への対応が行われました。

相続税を抑える方法が減りましたが、不動産を購入できる層へのアプローチであるため、相続税の基礎控除額の範囲内である一般的なご家庭においては、大きな影響はないと考えられます。

もし、貸付用不動産で相続税を抑えようとお考えの方は、5年を経過すると従来の方法で評価できるため、より長期的な資産運用・承継計画が重要となります。

また、教育資金の一括贈与に係る贈与税の非課税措置が終了し、大きな金額を一括で、非課税で贈与することが難しくなりました。

生前贈与が相続税の対象となる期間も徐々に延長されるため、早めに贈与を行う、相続時精算課税制度の基礎控除を使って贈与を行うことが大切になります。

相続手続きや対策ならbetter相続

better相続では、将来の相続に向けた準備や対策ができる『better相続申告 生前準備プラン』をご提供しています。

システムの案内に沿って財産の情報を入力し、誰にいくら相続するのか入力すると相続税が自動で計算されます。

ご家族への情報共有も簡単にできるため、ご自身やご両親の財産整理などに役立ちます。

また、将来の相続に向けた対策のご相談もできますので、お気軽にご利用ください。

better相続申告 生前準備プラン公式HP:https://lp.shinkoku.jp-better.com/inter-vivos-1

<コラムポリシー>

コラムは一般的な情報の提供を目的としており、当社で取り扱いのない商品に関する内容も含みます。また、内容は掲載日当時のものであり、現状とは異なる場合があります。

情報は当社が信頼できると判断した広告提携業者から入手したものですが、その正確性や確実性を保証するものではありません。コラムの内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、コラムの内容は、予告なしに変更、削除することがあります。

辻・本郷ITコンサルティング株式会社

- 対応地域

- 全国

- 営業時間

- 平日9:30~17:30

- アクセス

- オンライン

- 得意分野

- 相続登記、相続税申告