生命保険を活用した生前贈与とは?メリットや税金、契約形態を徹底解説

「将来の相続税が心配。今からできる対策はないか」

そんな悩みを持つ多くの方が検討するのが「生前贈与」です。

なかでも、生命保険を活用した生前贈与はメリットが多くあります。

本記事では、生命保険を活用した生前贈与の基礎知識として、令和6年(2024年)1月から施行された税制改正を踏まえた注意点、そして具体的な保険商品の活用術までを詳しく解説します。

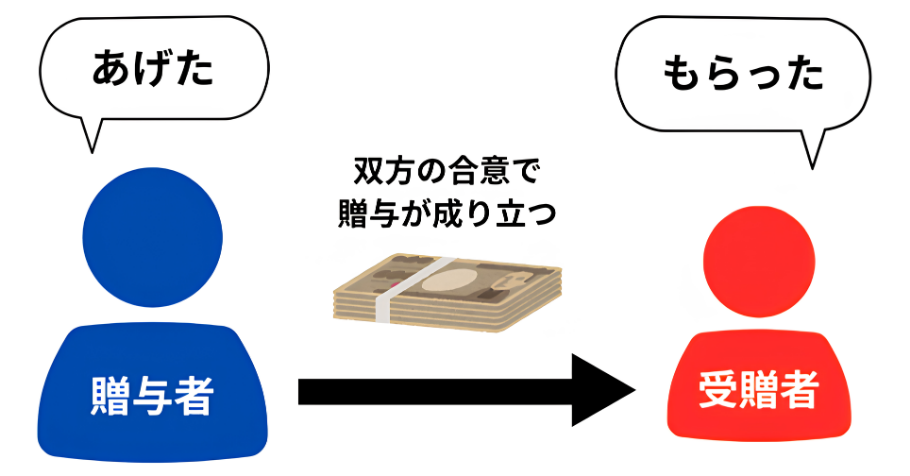

そもそも「贈与」とは何か

贈与とは、自分の財産を無償で相手に与える意思を表示し、相手がこれを受諾することによって成立する「契約」です。

親が子ども名義の通帳にこっそりお金を貯めておくだけで贈与が成立すると思われていますが、これは贈与とは認められず、「名義預金」として親の相続財産にカウントされてしまいます。

贈与を成立させるには、あげる人(贈与者)と、もらう人(受贈者)が、お互いに「あげます・もらいます」という認識を持っている必要があります。

贈与のやり方は2種類

現金や預金を贈与するには、2種類の方法があります。

1つ目は贈与契約書を締結して現金で行う方法です。最も一般的ですが、都度書類を作成したり、受贈者の口座へ資金を振り込んだりする手間があります。

2つ目は生命保険を活用する方法です。保険商品の仕組みを利用して、贈与の証拠を自動的に残し、手間を省きながら確実に財産を移転させる方法です。

生前贈与の税金に関する法改正のポイント

令和6年1月1日から相続税と贈与税のルールが大きく変わりましたので、注意すべき点を押さえておきましょう。

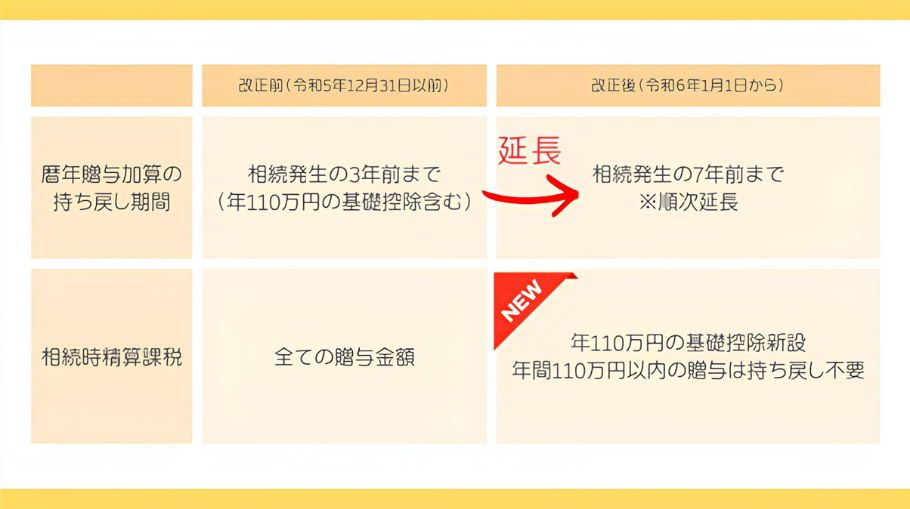

① 暦年課税における生前贈与の「持ち戻し」が7年に延長

これまで、亡くなる前3年以内に行われた贈与は、相続財産に加算(持ち戻し)して相続税を計算するルールでした。今回の改正によって、この期間が順次7年まで延長されます。

つまり、亡くなる直前の駆け込みによる財産移転がより難しくなり、今後は早く、長く、贈与を続けることが重要になります。

② 相続時精算課税に年110万円の基礎控除が誕生

相続時精算課税制度は累計2,500万円に達するまで贈与税がかからない制度です。

一度選択すると暦年課税(110万円の枠)が使えなくなるため、なかなか浸透しませんでしたが、改正により年110万円の基礎控除額が新設されました。

この枠内であれば、相続時に持ち戻す必要もなく、毎年の申告も不要(初回を除く)です。これにより、短い期間でも非課税で財産を移せるようになりました。

生命保険を活用した生前贈与の4つのメリット

なぜ現金ではなく、生命保険を活用して生前贈与を行うのか、4つのメリットを解説します。

①手間とコストを削減できる

通常、毎年贈与を行うなら、その都度、贈与契約書を作成し、銀行で振り込みを行う必要があります。しかし、生命保険商品を活用すれば、契約時に、誰にいくら渡すかを決めるだけで、保険会社が毎年自動で受贈者の口座へ振り込んでくれます。

②認知症リスクへ備えられる

贈与者が認知症などで判断能力を失うと、銀行口座の凍結や、新規の贈与契約ができなくなるリスクがあります。しかし、健康なうちに保険契約を済ませておけば、契約後に認知症になっても、保険会社から受贈者への給付は計画通りに継続されます。

③ 定期贈与とみなされるリスクの回避

「毎年一定額を贈与することがあらかじめ取り決められている贈与」を「定期贈与」といいます。毎年100万円を10年間贈与する場合、一括で1,000万円を贈与したとみなされ、「定期贈与」に該当する可能性があり、初年度に1,000万円をまとめて贈与したとして贈与税が課せられることもあります。

④ 死亡保険金の非課税枠を併用できる

生前贈与を続けている途中で贈与者が亡くなった場合、残った資金は死亡保険金として支払われます。

この死亡保険金の受取人が法定相続人であれば、500万円 × 法定相続人の数という相続税における生命保険金の非課税枠を適用できます。

生前贈与に活用できる主な生命保険商品

ここからは生前贈与に活用できる主な生命保険商品について解説します。

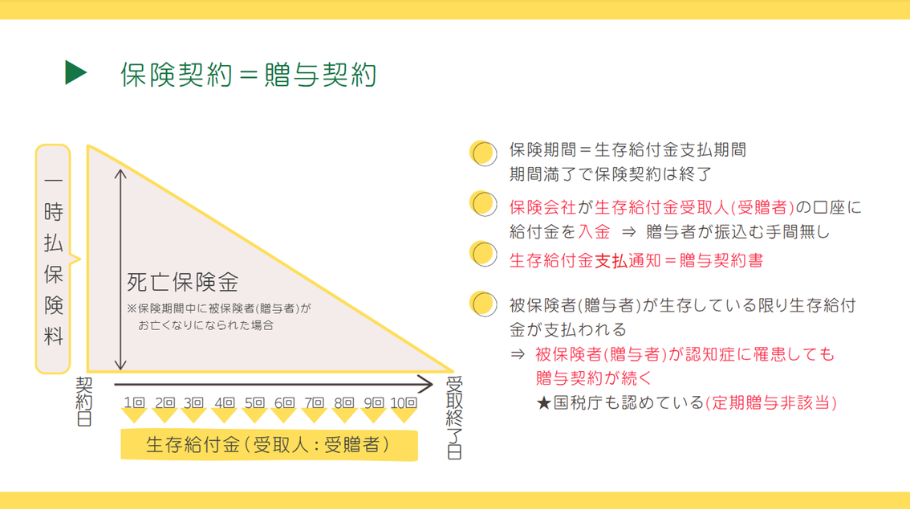

生存給付金付終身保険

生前贈与を自動化したい場合に最も選ばれる保険です。

仕組みとしては、贈与者がまとまったお金を一括(一時払)で保険会社に預け、それを原資に、子や孫などの家族が毎年、生存給付金を受け取ります。

活用例としては、 110万円の上限設定をしておけば、毎年非課税の枠内で贈与を自動で実行できます。

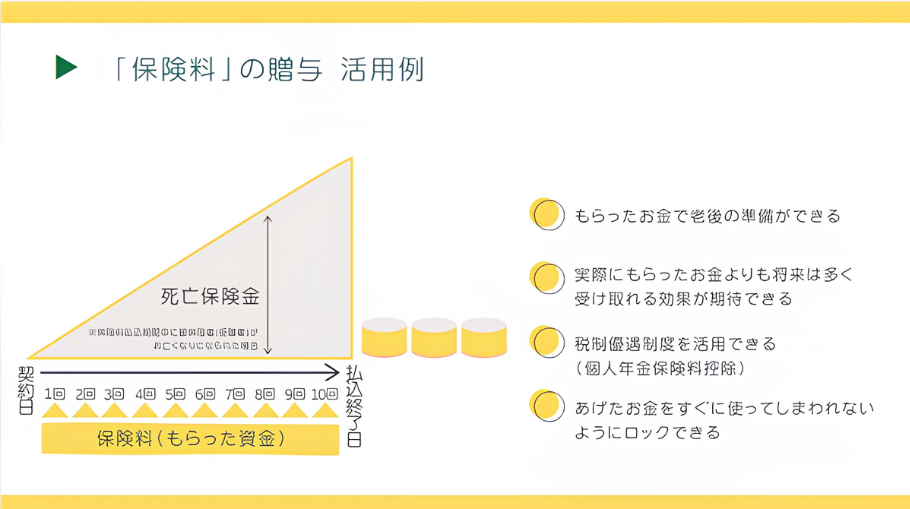

贈与資金を原資とした個人年金・養老保険

「子どもに大金を渡すとすぐに使われてしまいそうで怖い」という場合、贈与資金を原資とした個人年金・養老保険が有効です。

活用方法としては、 贈与者から贈与された現金を、受贈者が契約者・被保険者となって個人年金等の保険料に充てます。

贈与によって取得した資金を生命保険料にすることで散財防止に繋がり、子どもの将来の学費や老後資金として確実に貯蓄させることができます。

生命保険を活用した生前贈与の注意点

生命保険を活用した生前贈与についてメリットを解説しましたが、注意点もあります。

1.早期に解約をする(生前贈与をやめる)場合

早期に解約すると、支払った保険料を下回る可能性があります。もし生前贈与を途中でやめるのであれば、解約せずに契約の形を維持したまま給付金の受取人を自分に変更することで元本割れを回避できます。

どのくらいの期間でいくら贈与していくのかをしっかり計画することが大事です。

2.生存給付金の受取人(受贈者)が受け取れなくなった場合

なんらかの理由で受贈者が給付金を受け取れなくなった場合や、先に亡くなった場合にも、給付金の受取人を自分にすることで、解約をしなくても保険を続けることができます。

ただし、いずれにしても受取人を自分に戻すということは、ご自身の財産を増やすことになります。

資産形成を目的としているのであれば嬉しいことではありますが、相続対策においてはそれが裏目に出る可能性もあります。給付金を受け取ったことによって財産が増え、その結果、相続税の基礎控除額を超えるのであれば、相続税申告や納税が必要になります。せっかく始めた対策が、逆に家族の悩みにつながらないように、しっかり計画しましょう。

3.インフレの影響

毎年の生存給付金額(贈与金額)が固定される保険契約の場合、将来的に現金の価値が目減りするということも考えられます。

資産形成を目的とする、というよりも、あくまでも生前贈与を行うひとつの手段と捉えていただくことが大事です。

1,000万円を贈与した場合の効果

ここからは生前贈与した場合、税金面でどのような効果があるのか解説します。

例えば、1,000万円を「現金でそのまま相続させる」場合と「生命保険で10年かけて贈与する」場合を比較してみましょう。相続税率は20%と仮定します。

何もしない場合、 相続税として約200万円が差し引かれ、家族に残るのは800万円です。

生存給付金付終身保険で毎年100万円ずつ贈与した場合、10年間で1,000万円が非課税で子どもに移ります。相続財産が1,000万円減るため、相続税の負担を200万円軽減でき、家族には1,000万円がそのまま残ります。

このように、生前贈与を効果的に行うことで将来発生する相続税を抑えることができます。

相続対策の個別相談は『better相続生前対策』へ

生命保険を活用した生前贈与は、単なる相続対策にとどまらず、家族への確実な資産移転や認知症対策にもなります。

令和6年の法改正により、いつ、どの制度を使って贈与を始めるかの重要性は一段と高まりました。制度を正しく理解し、ご自身の家族構成や資産状況に最適なプランを選ぶことが、円満な相続への第一歩となります。

相続は十人十色。どの保険が最適か、税金はどうなるか、不安な方はぜひ一度ご相談ください。 『better相続生前対策』では、実際の相続実務を経験した相続コンサルタントが、お客さまに本当に必要な対策をご提案いたします。

https://lp.estate-planning.jp-better.com/

<コラムポリシー>

コラムは一般的な情報の提供を目的としており、当社で取り扱いのない商品に関する内容も含みます。また、内容は掲載日当時のものであり、現状とは異なる場合があります。

情報は当社が信頼できると判断した広告提携業者から入手したものですが、その正確性や確実性を保証するものではありません。コラムの内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、コラムの内容は、予告なしに変更、削除することがあります。

辻・本郷ITコンサルティング株式会社

- 対応地域

- 全国

- 営業時間

- 平日9:30~17:30

- アクセス

- オンライン

- 得意分野

- 相続登記、相続税申告