連続好決算で、株価上昇期待の中小型株

投資情報部 鈴木英之 栗本奈緒実

2024/10/23

当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証グロース市場・スタンダード市場の中小型株を中心に、好業績が期待される銘柄や、投資家の皆様が気になる話題についてわかりやすくお伝えします。

新興株ウィークリー

※YouTubeに遷移します。

信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

連続好決算で、株価上昇期待の中小型株

日経平均は、15日(火)に一時、4万円台の大台を約3カ月ぶりに回復。しかし、その後は、蘭半導体製造装置大手ASMLの受注が想定以上に弱含んだこと等により、半導体関連株が大幅下落。心理的節目である39,000円を下回るなど軟調な展開です。また、企業の決算発表の他、日本の衆議院選挙や、米国の大統領選、中東情勢の悪化懸念など地政学リスクが意識されています。

株価推移が芳しくない要因の一つに、企業決算の発表を控え、投資家がポジションを取りにくい点が挙げられます。日本では、10/23(水)のニデックを皮切りに、7-9月期の企業決算発表シーズンが始まります。

企業の業績見通しの上向き傾向は、年初来から7月にかけての日経平均の大幅高をもたらしました。8月上旬は、急落した場面もありましたが、急反発。8月半ばには38,000円台まで戻っており、回復に時間がかかりませんでした。

中小型株も堅調な戻りを見せています。8/5~10/22にかけての騰落率は、東証プライム市場指数+19%に対し、東証スタンダード指数+15%、東証グロース市場指数は+25%でした。特に、東証グロース市場指数は為替変動の影響を受けづらい企業が多いことや、米長期金利の低下が追い風となりました。しかし、10月以降は堅調な経済指標や企業業績を背景に、米長期金利が上昇。リスクの高い中小型グロース株は嫌気され、9月末比で東証グロース市場指数は▲5%超下落しました。好業績が見込まれる企業でも、全体に連れ安した後、買戻しが入らない銘柄も見受けられます。

そこで、今回の「新興株ウィークリー」では、3月、6月、9月、12月末を決算期末とする銘柄を対象に、好業績期待銘柄を抽出すべく、スクリーニングを行ってみました。抽出された銘柄を中心に、足元の波乱相場が投資チャンスになる可能性もあります。スクリーニング条件は以下の通りです。

①東証グロース市場 or 東証スタンダード市場に上場

②時価総額が100億円以上1,000億円未満

③売買高(25日平均)が20,000株以上

④決算期末・・・3月、6月、9月、12月

⑤通期会社予想営業増益率が前年同月比20%超の増益 or 黒字転換

⑥直近4-6月期月期の営業利益が1億円以上 かつ 前年同期比で30%以上増益(or黒字転換)

⑦株価騰落率(8/5からの10/21)が、プラスで+28.57%(東証グロース市場指数)より小さい

⑧7-9月期決算発表が10/23(水)以降

⑨取引所または日証金、当社による信用規制・注意喚起銘柄を除く

図表の銘柄は、上記①~⑨の条件をすべて満たしています。掲載は、直近4-6月期営業増益率が大きい順(黒字転換は最優先)としました。

WEBリクエスト募集中!

気になる投資テーマ等がございましたら、こちらにご意見お待ちしております。

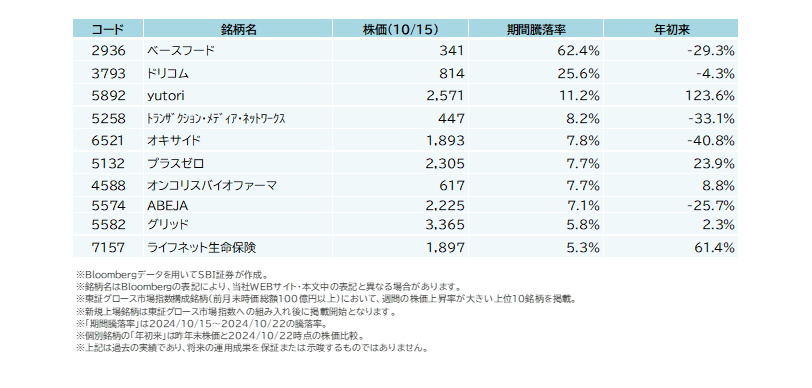

【参考】 日経平均株価と東証グロース市場指数の推移

【参考】 10/15(火)~10/22(火)で株価上昇が大きかった東証グロース市場指数構成銘柄

■図表 連続好決算で、株価上昇期待の中小型株

| 取引 | チャート | ポートフォリオ | コード | 銘柄名 | 株価 (10/21終値) |

営業増益率 (24.4-6月期) |

今期会社予想 営業増益率 |

| 7908 | 7908 | 7908 | 7908 | KIMOTO (3) | 248 | 黒転 | 273.8% |

| 5992 | 5992 | 5992 | 5992 |

中央発條 (3) |

1,221 | 黒転 | 39.8% |

| 6357 | 6357 | 6357 | 6357 | 三精テクノロジーズ (3) | 1,387 | 黒転 | 61.3% |

| 6855 | 6855 | 6855 | 6855 | 日本電子材料 (3) | 2,503 | 357.4% | 313.8% |

| 4463 | 4463 | 4463 | 4463 | 日華化学 (12) | 1,222 | 310.3% | 56.9% |

| 5027 | 5027 | 5027 | 5027 | AnyMind Group (12) | 1,039 | 266.1% | 161.0% |

| 6165 | 6165 | 6165 | 6165 | パンチ工業 (3) | 431 | 209.2% | 73.4% |

| 5965 | 5965 | 5965 | 5965 | フジマック (12) | 922 | 169.2% | 40.6% |

| 3447 | 3447 | 3447 | 3447 | 信和 (3) | 742 | 137.9% | 128.6% |

| 9067 | 9067 | 9067 | 9067 | 丸運 (3) | 464 | 135.9% | 65.0% |

| 9308 | 9308 | 9308 | 9308 | 乾汽船 (3) | 1,151 | 122.9% | 56.1% |

| 4620 | 4620 | 4620 | 4620 | 藤倉化成 (3) | 471 | 106.1% | 46.3% |

| 9268 | 9268 | 9268 | 9268 | オプティマスグループ (3) | 505 | 101.1% | 49.5% |

| 5036 | 5036 | 5036 | 5036 |

日本ビジネスシステムズ (9) |

1,003 | 100.0% | 21.7% |

| 1826 | 1826 | 1826 | 1826 |

佐田建設 (3) |

855 | 676.9% | 535.0% |

| 4414 | 4414 | 4414 | 4414 | フレクト (3) | 1,839 | 386.5% | 25.8% |

| 6291 | 6291 | 6291 | 6291 | 日本エアーテック (12) | 1,217 | 165.6% | 31.5% |

| 1967 | 1967 | 1967 | 1967 | ヤマト (3) | 929 | 60.4% | 71.6% |

- ※Quick Workstation Astra Managerデータ、会社公表データをもとにSBI証券が作成。カッコ内は決算月。

- ※24.4-6月期の営業増益率は、前年同期比。

一部掲載銘柄を詳細に解説!

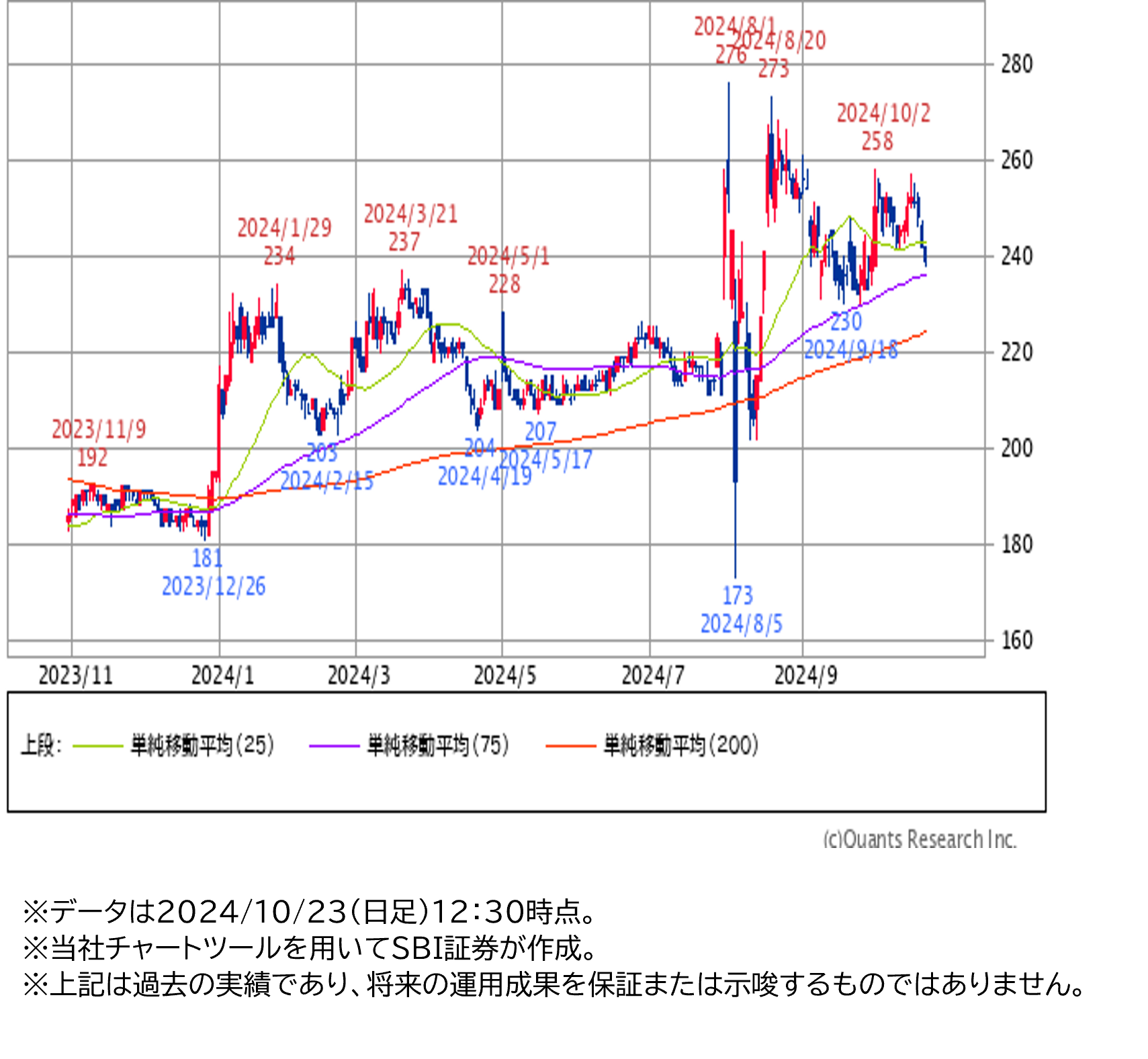

■KIMOTO(7908)~機能用フィルムで高シェア。株価は「解散価値」割れ

★日足チャート(1年)

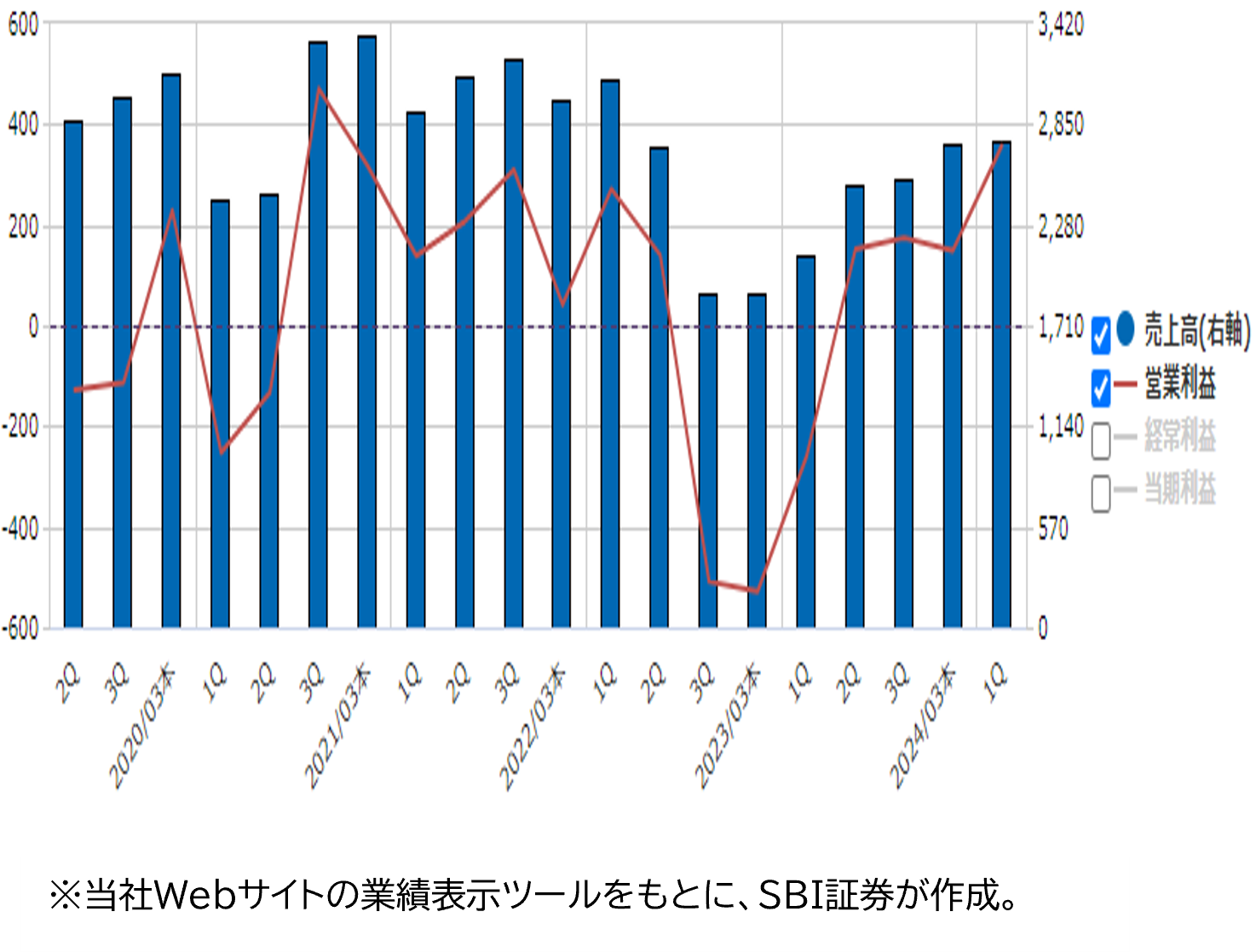

★業績推移(百万円)

■各種機能用フィルムに展開

フィルム事業が売上高(24.3期)の92%を占めている会社です。素材としてのフィルムに様々な加工を施し、多様な機能を付加して工業用材料として販売しています。

代表的な製品はスマートフォンやタブレッドなどのタッチパネルに使われるハードコートフィルムや、それらの機器のカメラレンズ遮光フィルムで、おのおの世界トップ級のシェアを有しているとみられます。

建築用飛散防止フィルムや、景色が良い場所のガラスに貼る曇り防止フィルム、ガラス装飾フィルムなど、多様な用途に使われています。

その他、サイバー空間でリアル空間を再現するデジタルツイン事業が売上高(24.3期)の4%を占めています。

地域別売上構成比(24.3期)は国内が88%で、北米・欧州にも展開しています。

■今期はすでに業績予想を上方修正

7/30(火)に発表された25.3期1Q決算では、売上高27.6億円(前年同期比30%増)、営業利益3.5億円(前年同期は2.6億円赤字)と、増収・黒字転換になりました。遮光フィルムや工程用粘着フィルム、自動車向け内装部材(欧米)等が好調でした。

会社側は1Qの好決算を受け、25.3通期の業績予想を以下の通り上方修正しました。

売上高 106億円→109億円(前期比10%増)

営業利益 5億円→8億円(同273%増)

純利益 3.7億円→6.9憶円(同106%増)

■低いROE改善が課題

財務体質は堅固とみられます。25.3期1Q末総資産231億円に対し、現金預金は129億円に達し、有利子負債は見当たりません。時価総額132億円(10/16)と現預金残高がほぼ等しく、PBRは0.62倍と割安状態に放置された状態です。

業績予想上方修正後の純利益を25.3期1Q末純資産で割って仮に求めたROEは3.7%で、資本効率の改善には課題がありそうです。

株価は業績予想上方修正後に上昇したものの、その後はもみ合いとなっています。さらなる業績予想の上方修正やROE向上に向けた取り組みを支援することができれば、株価上昇要因になりそうです。

■フジマック (5965)~総合厨房機器メーカー。インバウンド消費の増加で業績好調

★日足チャート(1年)

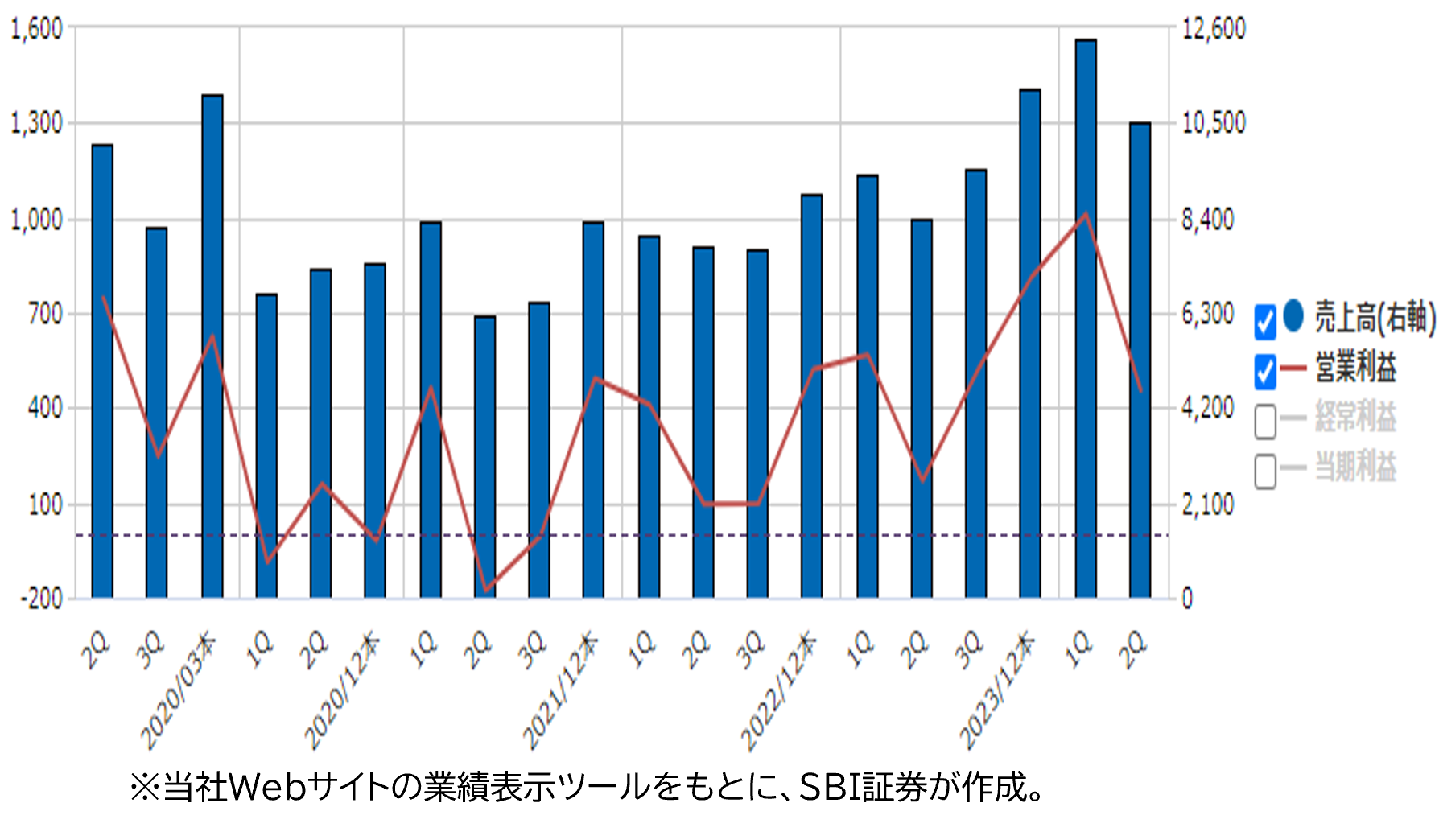

★業績推移(百万円)

■総合厨房機器企業の老舗BtoBメーカー

業務用厨房機器のBtoBメーカー。前身の富士厨房設備株式会社が、1950年に創業しました。第1号製品は石炭レンジで、翌年には米軍将校クラブの厨房設備を受注し、総合厨房機企業のパイオニア存在です。

レストラン、ホテル、医療施設、食品工場、学校など、大型設備が必要な場所向けをメインに製品を展開。「料理の達人」に使用されたのも同社製品です。保守修理もサービスの一環で、全売上高(23.12期)の19%を占めています。

前期(23.12期)時点での、海外売上高は全体の10%に届いておらず、業績拡大の余力があると言えそうです。海外部門の強化を目標に掲げ、成長性が見込まれるアジア市場を中心に現地法人の設立や子会社の取得を行っています。

■インバウンド消費の増加で業績好調。配当性向低く、通期計画の上方修正が行われず、株価は軟調

コロナ禍以降の円安進行等により、行動規制解消後の訪日外客数は増加の一途を辿っています。24年9月の訪日外客数(JNTO調査)は、前年同期比31.5%増、8カ月連続で過去最高を記録。宿泊施設や外食への需要が増しました。

今期(24.12期)は3期連続続で増収となり各利益項目で増益となる見通しです。今期2Q(24.1-6期)では、従来の会社計画の業績を上振れ、中間配当の増額実施を発表。インバウンド消費が堅調で、省人対応厨房機器の需要増が寄与しました。

8/5(月)に市場全体の株価急落を受け、当社株も急落。直後の9日(金)、前述の2Q決算を発表。業績推移は順調でしたが、通期の業績計画の上昇修正が実施されなかったこと等が嫌気され軟調な株価推移が続いています。10/21(月)時点の株価は922円と、23年高値の894円がサポートラインとして意識される水準です。

21.12期以降の四半期業績推移を確認すると、4Q(10-12月期)に売上が大きくなる傾向です。会社計画に対し、上振れて着地することが多く、保守的といるでしょう。

次回の今期3Q(24.7-9月期)決算発表では、通期業績の上方修正に期待が募ります。また、予想1株利益と同配当に基づくと、配当性向が18.7%と低水準。さらに、前期(23.12期)末を以ってQUOカード付与の株主優待を廃止しました。通期計画の上方修正のみならず、配当の増額実施が発表された場合、株価の大きな上昇材料につながると想定されます。

新着記事(2024/10/23)

国内株式

連続好決算で、株価上昇期待の中小型株

日経平均は、15日(火)に一時、4万円台の大台を約3カ月ぶりに回復。しかし、その後は、蘭半導体製造装置大手ASMLの受注が想定以上に弱含んだこと等により、半導体関連株が大幅下落。心理的節目である39,000円を下回るなど軟調な展開です。また...

投資情報部 鈴木 英之 栗本奈緒実

2024/10/23

先物・オプション

決算発表シーズン開幕!日経平均4万円回復は近い?

10月第3週(10/15-18)の日経平均は、前週末比624円05銭高(-1.58%)と週足ベースで反落。15日(火)の取引時間中、約3カ月ぶりに4万円台を回復。 15日(火)の取引時間中、約3カ月ぶりに4万円台を回復。エヌビディアな...

投資情報部 淺井一郎 栗本奈緒実

2024/10/22

外国株式

アメリカNOW! 今週の5銘柄 ~ネットフリックス、トラベラーズ、モルガンスタンレーなど好決算銘柄~

先週は半導体製造装置メーカーASMLの売上見通し下方修正で下落したものの、半導体受託生産の台湾セミコンダクターの売上好調見通しで回復しました。今週の株価材料として、7-9月期決算発表、ガザ地区情勢、エヌビディアの株価動向、などが注目されます...

投資情報部 榮 聡

2024/10/21

外国株式

1分でチェック!今週の米国株式「今週は米金融当局者講演とテスラの決算発表がポイントに」

先週の米国株は主に半導体関連の決算動向がマーケットに影響を与える展開でした。ASML ホールディングス NYRS(ASML)の受注が市場予想を大幅に下回った事で半導体市場に対する懸念が生じましたが、その後に発表された台湾セミコンダクター A...

投資情報部 齊木 良

2024/10/21

口座開設・管理料は

無料!

信用取引口座開設

信用取引を行うには、信用取引口座の開設が必要になります。 WEBサイト上でのお手続きだけで「最短翌日」口座開設完了!

※信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。