中小型株優位の可能性?活躍・上方修正期待の10銘柄

投資情報部 鈴木 英之

2024/11/20

当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証グロース市場・スタンダード市場の中小型株を中心に、好業績が期待される銘柄や、投資家の皆様が気になる話題についてわかりやすくお伝えします。

新興株ウィークリー

※YouTubeに遷移します。

信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

中小型株優位の可能性?活躍・上方修正期待の10銘柄

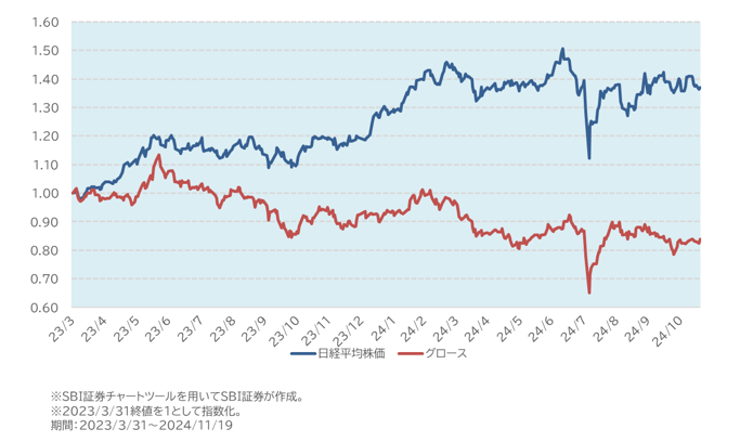

株式市場全般は一進一退の値動きになっています。11/19(火)時点で、東証プライム市場指数、スタンダード市場指数、グロース市場指数は前月末比で小幅高となっています。ただ、日経平均株価は同じ期間1.7%下落しており相対的な弱さが目立ちます。値がさ株の多い半導体関連株の軟調が響いているかもしれません。

前月末から前週末まで、株式市場では決算発表が佳境となっていました。上場企業の決算発表は、あまり芳しくなかったというのが素直な印象です。日経平均の予想EPS(1株利益)は10月半ばにピークを付けた後、決算発表シーズンを経て低下しており、業績予想を下方修正した銘柄が多かったことを示しています。

象徴的なのは自動車で、世界的なEV(電気自動車)の販売不振や、中国市場での苦戦が影響していました。また、半導体関連株の中にはAI(人工知能)向け以外の市場の弱さを反映した企業もありました。いずれにせよ、グローバル経済の変化が、企業業績に影響を及ぼしつつあるとみられます。

その意味では、情報通信やサービス等の内需型企業の多い、特にグロース銘柄などは相対的優位さを取り戻すチャンスかもしれません。今後年末にかけて、業績による選別が進み、活躍が期待できるのは、今回の決算発表で好業績を示し、業績予想の上方修正が期待される銘柄であるとみられます。

今回の「新興株ウィークリー」では、決算発表シーズンの終盤において、24年4~9月期決算について好業績を確保し、先行き上方修正が期待される銘柄を抽出すべく、以下のようなスクリーニングを行ってみました。

(1)東証スタンダード市場またはグロース市場に上場

(2)11/18(月)まで20営業日の1営業日当たり平均出来高2万株以上

(3)3月決算銘柄

(4)11/11(月)~11/14(木)に決算発表を実施

(5)25/3期上半期(24年4~9月期)の営業利益について

・前年同期比20%以上の増益

・同増益率が通期会社予想増益率以上、または通期計画に対する進捗率が50%以上

(6)25/3期3Q(24年7~9月期)営業利益が前年同期比10%以上の増益

(7)取引所または日証金、当社による信用規制・注意喚起銘柄を除く

図表の銘柄は、上記(1)~(7)の条件をすべて満たしています。掲載は(5)の営業増益率が大きい順です。

WEBリクエスト募集中!

気になる投資テーマ等がございましたら、こちらにご意見お待ちしております。

【参考】 日経平均株価と東証グロース市場指数の推移

【参考】 11/12(火)~11/19(火)で株価上昇が大きかった東証グロース市場指数構成銘柄

中小型株優位の可能性?活躍・上方修正期待の10銘柄

| 取引 | チャート | ポートフォリオ | コード | 銘柄名 (決算月) | 株価 (11/19終値) |

95/3上半期 営業増益率(前年同期比) |

今期会社予想 営業増益率(前期比) |

| 6834 | 6834 | 6834 | 6834 | 精工技研 | 4,065 | 219.1% | 90.0% |

| 5621 | 5621 | 5621 | 5621 | ヒューマンテクノロジーズ | 1,319 | 174.3% | 41.2% |

| 8769 | 8769 | 8769 | 8769 | アドバンテッジリスクマネジメント | 655 | 142.1% | 29.5% |

| 6405 | 6405 | 6405 | 6405 | 鈴茂器工 | 1,627 | 131.1% | 28.8% |

| 3447 | 3447 | 3447 | 3447 | 信和 | 754 | 67.4% | 128.5% |

| 6226 | 6226 | 6226 | 6226 | 守谷輸送機工業 | 2,563 | 59.8% | 40.7% |

| 4977 | 4977 | 4977 | 4977 | 新田ゼラチン | 746 | 58.3% | 96.1% |

| 4619 | 4619 | 4619 | 4619 | 日本特殊塗料 | 1,236 | 36.5% | -16.8% |

| 9467 | 9467 | 9467 | 9467 | アルファポリス | 2,689 | 32.5% | 10.5% |

| 6626 | 6626 | 6626 | 6626 | SEMITEC | 1,720 | 20.7% | 5.0% |

- ※Bloomberg、会社公表データをもとにSBI証券が作成

- ※営業増益率は前年同期との比較による

- ※営業増益率は前年同期との比較による

一部掲載銘柄を詳細に解説!

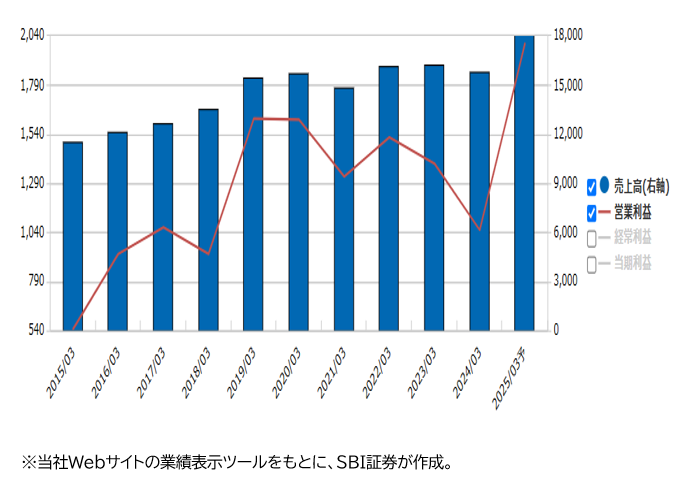

■精工技研(6834)~生成AI普及拡大による投資増大の恩恵が顕在化

★日足チャート(6ヵ月)

★業績推移(百万円)

■精機関連と光製品関連の2本柱

「精機関連」および「光製品関連」が事業の2本柱です。

「精機関連」は売上高(24.3期157億円)の55%、営業利益(同10.5億円)の63%を占めています。射出成形(プラスチック樹脂を加熱溶融し金型に射出する成形法)の限界を追求し、車載、医療・バイオ等に高品質な製品を供給しています。「業界最高水準」(会社側)の金型技術と精密加工技術を駆使した精密加工にも展開しています。

「光関連製品」は売上高(24.3期)の45%、営業利益(同)の37%を占めています。光ファイバ等を材料とし、様々な光通信用部品を提供しています。創業以来培ってきた精密加工技術を生かし、スマートフォンカメラや3Dセンシング、医療用カメラで使われる小型レンズ等も提供しています。

25.3期は売上高173億円(前期比9%増)、営業利益14.5億円(前期比37%増)が期初計画(5/13発表)でした。また、中間期は売上高80.3億円(前年同期比2%増)、営業利益4.5億円(同39%増)の予想でした。

■中間期が期初計画を上回り、通期見通しも大幅上方修正

11/11(月)に発表された25.3上半期の業績は、かなりのポジティブ・サプライズになりました。売上高は90.6億円と期初計画を10億円超上回り、営業利益も10.3億円と期初計画を5.8億円上回りました。

生成AI(人工知能)や5G通信の普及拡大を背景に、IT企業等のデータセンターへの投資が活発化しており、光製品への需要が拡大しています。受注も前年同期比34%増、受注残は74%増と急増しました。

会社側はこれを受け、25.3期通期の業績を以下のように上方修正しました。

・売上高173億円→180億円(前期比14%増)

・営業利益14.5億円→20億円(同90%増)

株価は好決算と業績予想の上方修正(11/11)を受けて上昇が加速、11/11(月)終値3,400円から11/19(火)終値は4,065円となりました。

■電線株・電設工事株の活躍に追従できるか?

株式市場では、データセンターへの投資拡大から恩恵を受けている電線株や電設工事株等の業績拡大・株価上昇が目立っています。同社についても、データセンターへの投資拡大から恩恵を受けていることが明かになったことから、業績拡大・株価上昇に期待したいところです。

■守谷輸送機工業(6226)~ニッチな荷物用エレベーター市場で約3割のシェア。業績予想上方修正後は株価も堅調

★日足チャート(6ヵ月)

★業績推移(百万円)

■荷物用エレベーターで約3割のシェア

荷物用エレベーターを主力に、自社ブランド・エレベーターの設計・開発・製造・据付・保守・修理までをワンストップで提供しています。

日本のエレベーター市場(2023年度・新規設置台数)は2万3千件弱で、「乗用」が67.8%、「小型・ホームエレベーター」が20.9%を占め、「荷物用」は5.9%にとどまっています。しかし、「荷物用」は使用条件の過酷さから、特別な仕様が求められるニッチな市場です。同社は「荷物用」で30.5%の市場シェア(2022年度・会社資料)を有していますが、同社設置台数の9割を占める「大型荷物用」では、より高いシェアを占めているとみられます。

自社製エレベーター(船舶用除く)を対象にユーザーと保守契約を締結し、法令で義務付けられた定期検査・点検・修理サービスを提供しています。売上高(24.3期)の58.6%は「製造・販売」ですが、「保守・修理」も41.4%を占めています。「製造・販売」というフローの収益が拡大すれば、「保守・修理」というストック収益も拡大しやすくなるビジネスモデルとなっています。

なお、「製造・販売」(24.3期)のうち、「新設」は81.5%、「入替」が13.0%、「船舶用」が5.5%となっています。

■業績予想および中期計画目標を上方修正

「製造・販売」については、設備投資動向等の変動により増減することが想定される一方、保守・修理は保守台数の積み上げと解約率の抑制により、継続的な増収が期待されます。ただ、足元では物販系EC市場の成長や新設エレベーターの単価上昇もあり、同社売上高は19.3期以降24.3期まで増収が続いてきました。

25.3上半期(11/11に決算発表)は売上高91億円(前年同期比10%増)、営業利益17.4億円(同59%増)と増収増益でした。全国的な建設着工の遅れが影響し、「製造・販売」は計画を下回り、全社売上高も計画に対して未達(それでも過去最高)になりました。しかし、「製造・販売」の利益率改善と「保守・修理」の上振れを背景に、営業利益は計画を上回りました。

なお、上半期決算発表に先立ち、会社側は25.3通期業績予想を、以下のように期初予想から上方修正(11/6)しました。

・売上高 189億円→196億円(前期比11%増)

・営業利益 27.9億円→36.5億円(同40%増)

・1株当配当金(年間) 23.0円→33.0円

上方修正に伴い、中期計画における27.3期の目標営業利益も33億円(5月時点)から45億円に上方修正されました。

株価は業績予想上方修正を受け、11/7(木)以降上昇ピッチが加速し、22年3月上場以降の高値圏にあります。ただ、25.3期会社予想1株利益144円27銭に対し、11/19終値2,563円の予想PERは17.8倍と計算され、割高感はそれ程大きくないとみられます

新着記事(2024/11/20)

国内株式

中小型株優位の可能性?活躍・上方修正期待の10銘柄

株式市場全般は一進一退の値動きになっています。11/19(火)時点で、東証プライム市場指数、スタンダード市場指数、グロース市場指数は前月末比で小幅高となっています。ただ、日経平均株価は同じ期間1.7%下落しており相対的な弱さが目立ちます。値...

投資情報部 鈴木 英之

2024/11/20

先物・オプション

波乱の可能性、銘柄選別色の強まりに注意!?

11月第2週(11/11~11/15)末の日経平均株価は前週末比857円46銭(2.17%)安となり、週足ベースでは3週間ぶりの下落となりました。 米国では、トランプ氏の規制緩和や減税に期待した「トランプトレード」が続き、S&P500...

投資情報部 鈴木英之

2024/11/19

外国株式

アメリカNOW! 今週の5銘柄 ~エヌビディアの決算に期待~

先週は米10年国債利回りの上昇が再び強まったことから、先々週の大統領選挙後に「トランプラリー」で上昇した分に対して半分程度の調整となりました。今週の株価材料として、エヌビディア決算、大手小売の決算、10年国債利回りの行方、などが注目されます...

投資情報部 榮 聡

2024/11/18

外国株式

1分でチェック!今週の米国株式「今週はエヌビディア決算発表が最大の注目ポイントに」

先週の米国株はS&P500指数が終値ベースで6000を突破するなど主要株価3指数ともに史上最高値を更新する場面がありましたが、金曜日に発表された小売売上高が市場予想を上回ったことで利下げ観測後退をネガティブ材料視する動きも見られました。また...

投資情報部 齊木 良

2024/11/18

口座開設・管理料は

無料!

信用取引口座開設

信用取引を行うには、信用取引口座の開設が必要になります。 WEBサイト上でのお手続きだけで「最短翌日」口座開設完了!

※信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。