年末相場で活躍に期待!業績上振れ傾向の15銘柄

投資情報部 鈴木英之/栗本奈緒実

2024/11/15

当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

日本株投資戦略

※YouTubeに遷移します。

年末相場で活躍に期待!業績上振れ傾向の15銘柄

11月第2週(11/11-15)の東京株式市場では、米大統領選後のトランプトレードによる過熱感が一服。7-9月期の決算発表シーズンが佳境を迎え、決算内容が嫌気された銘柄を中心に、売りが広がっています。日経平均の予想EPSは、10/15:2,514円→11/14(木):2,425円と、企業業績見通しは下振れ傾向です。トランプ氏による対中政策の強化懸念により、半導体関連株に買いが入りづらい面も影響したと考えられます。

市場全体の地合いが軟調な一方で、好決算銘柄への引き合いは強く、データセンター向けに部品を供給する電線大手などは、決算発表後に株価が連騰した銘柄もありました。今回の「日本株投資戦略」では、7‐9月期決算発表を迎え、好業績かつ今後の堅調も期待できる銘柄を抽出すべく、以下のスクリーニングを行ってみました。日本の上場企業で最も数が多い、3月末を決算期末とする銘柄が対象です。

① 東証プライム市場に上場

② 時価総額500億円以上

③ 3月決算企業で、11/12までに2Q(7‐9月期)決算発表が終了

④ 会社予想通期売上高がある場合、前期比増収

⑤ 2Q経常利益がQuickコンセンサスの通期予想に対し、進捗率50%以上

⑥ 2Q売上高がQuickコンセンサスの通期予想に対し、進捗率50%以上

⑦ 株価騰落率(23年末~11/12)が10%~50%

⑧ 会社予想経常利益変化率(対期初)が20%以上

⑨ 取引所または日証金、当社による信用規制・注意喚起銘柄を除く

図表の銘柄は上記①~⑨の条件をすべて満たしています。

掲載は、⑤の2Q経常利益の進捗率(対通期Quickコンセンサス)が高い順です。

WEBリクエスト募集中!

気になる投資テーマ等がございましたら、こちらにご意見お待ちしております。

■年末相場で活躍に期待!業績上振れ傾向の15銘柄

| 取引 | チャート | ポートフォリオ | コード | 銘柄名 | 終値(円) 【11/12】 |

経常利益進捗率 (2Q/Qコンセンサス) |

会社予想経常利益 変化率(対期初) |

株価騰落率 (10月末~11/12) |

| 4521 | 4521 | 4521 | 4521 | 科研製薬 | 4,310 | 92.2% | 171.8% | 28.5% |

| 9101 | 9101 | 9101 | 9101 | 日本郵船 | 4,875 | 67.8% | 64.0% | 11.5% |

| 9104 | 9104 | 9104 | 9104 | 商船三井 | 5,317 | 67.1% | 58.7% | 17.7% |

| 5706 | 5706 | 5706 | 5706 | 三井金属鉱業 | 4,934 | 76.5% | 57.1% | 13.8% |

| 3443 | 3443 | 3443 | 3443 | 川田テクノロジーズ | 2,476 | 64.4% | 56.7% | 13.8% |

| 9507 | 9507 | 9507 | 9507 | 四国電力 | 1,349 | 90.1% | 54.2% | 33.1% |

| 9513 | 9513 | 9513 | 9513 | 電源開発 | 2,693 | 93.3% | 53.2% | 17.7% |

| 4114 | 4114 | 4114 | 4114 | 日本触媒 | 1,871 | 65.4% | 43.8% | 37.7% |

| 2915 | 2915 | 2915 | 2915 | ケンコーマヨネーズ | 2,306 | 76.3% | 40.9% | 35.7% |

| 7832 | 7832 | 7832 | 7832 | バンダイナムコホールディングス | 3,375 | 70.8% | 37.0% | 19.4% |

| 9505 | 9505 | 9505 | 9505 | 北陸電力 | 1,010 | 102.4% | 33.3% | 37.7% |

| 5208 | 5208 | 5208 | 5208 | 有沢製作所 | 1,516 | 66.3% | 30.3% | 44.4% |

| 6988 | 6988 | 6988 | 6988 | 日東電工 | 2,611.5 | 60.1% | 28.6% | 23.8% |

| 1885 | 1885 | 1885 | 1885 | 東亜建設工業 | 1,125 | 63.7% | 22.0% | 26.4% |

| 7283 | 7283 | 7283 | 7283 | 愛三工業 | 1,435 | 62.7% | 21.2% | 21.9% |

- ※Quick Workstation Astra Managerデータ、会社公表データをもとにSBI証券が作成

一部掲載銘柄を解説!

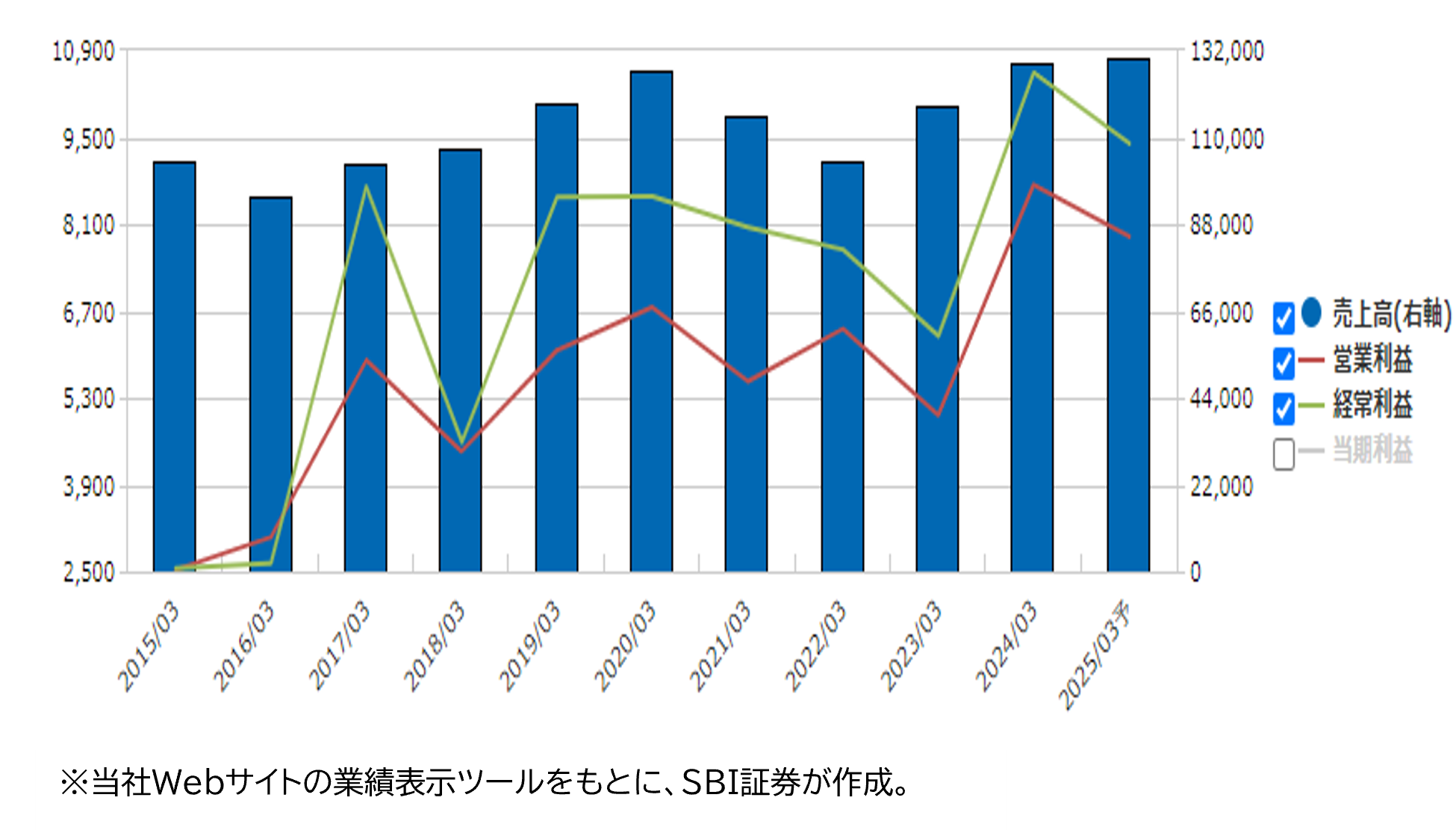

■川田テクノロジーズ (3443)~「橋梁」のトップメーカー。インフラ見直しや、防災対策への需要が追い風

★日足チャート(1年)

★業績推移(百万円)

■「橋梁」のトップメーカー

「橋梁」大手で、KTI 川田グループの持株会社。1922年創業、富山県の「町の鍛冶屋」がルーツです。橋梁事業は最後発でしたが、技術力の高さなどから業容を拡大し、現在ではトップメーカーと称されるまでに至ります。

橋梁事業を行う鉄構セグメント(24.3期売上高構成比48%)や、土木セグメント(同27%)、建築セグメント(同14%)が基幹事業です。日本のみならず、海外でも橋梁を手掛けていますが、24.3期時点では全体の10%に達していません。

成長事業としては、ソフトウェア関連事業やロボット関連事業を行うソリューションセグメント(同6%)があります。成長事業の営業利益率(24.3期)は38%に上り*、中でもソフトウェアは、ストック型で安定した収益を確保できる点が特徴です。*参考:基幹事業(鉄構+土木+建築)は、同8%。

■需要拡大は堅調なもよう

インフラ設備の耐用年数はおよそ50年と言われています。現在は高度成長期(1955~1973年近辺)に整備されたインフラを見直す動きがあり、年々需要が高まっているもようです。また、豪雨や地震など自然災害の激化・頻発化で、防災対策への需要も高まっています。

国土交通省の調査(道路メンテナンス年報・令和4年度、2014~22年度の点検結果)によると、橋梁の58%、トンネルの97%が予防保全段階~緊急措置段階に該当している状態です。

■業績増&増配で株価大幅高

中期経営計画(24.3期-26.3期)では、配当性向は30%を目安に掲げています。初年度である前期(24.3期)は最終利益の増加に伴い、前期比大幅増配となりました。前期末の権利落ち後は、株価は軟調な推移が続きましたが、足元の業績も堅調なもようです。

11/12(火)の決算発表では、通期計画の上方修正を実施。25.3期の鉄構セグメント及び土木セグメントで、大型工事を中心に設計変更が想定以上に獲得でき、採算性が向上したとしています。業績予想の上振れに伴い、期末配当の増配実施計画も発表しました(25.3期期末配当:1株あたり44円→55円)。同決算発表時に、配当方針の変更も発表。配当金の原資となる、当期純利益から非経常的な特殊要因による損益を除外することになりました。大幅減益もしくは最終損失になった場合でも、株主にとって安定的な配当確保が期待できる形です。

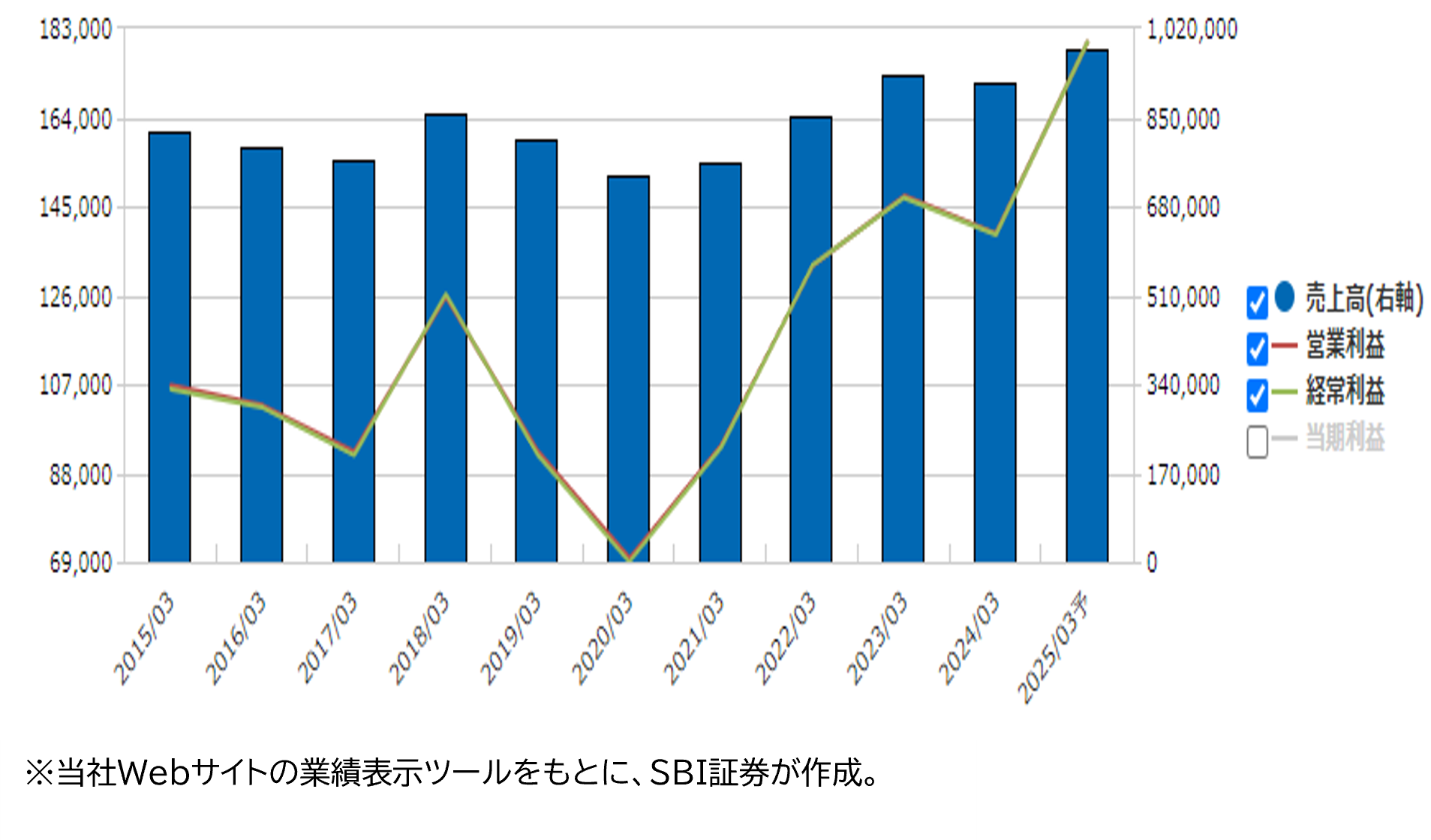

■日東電工 (6988)~光学フィルム等が主力。ニッチ分野の多くでトップシェア

★日足チャート(1年)

★業績推移(百万円)

■光学フィルム等が主力。ニッチ分野の多くでトップシェア

光学フィルムや様々な産業に使われる各種テープ、核酸医薬の受託製造等を行い、多くのニッチな分野で高いシェアを有しています。

24.3期の連結売上高は9,151億円(前期比1.5%減)、営業利益は1,391億円(同5.5%減)でした。主力事業は「オプトエレクトロニクス」で、売上高(消去前)の50%を占め、各種光学フィルムや回路部品等が中心になっています。営業利益は1,240億円と同社の稼ぎ頭的存在です。

次いで規模の大きい事業は「インダストリアルテープ」で売上高(同)の37%を占め、営業利益は393億円となっています。この部門の製品は、スマートフォンの組立てに使われたり、半導体メモリの材料になったり、自動車の材料になったりしています。

現在育成中の事業としては「ヒューマンライフ」があり、売上高構成比(24.3期)は13%と今は低く、営業損益は46億円の赤字になっています。核酸医薬という、従来薬が効かない難しい病気の治療に使われることが期待されています。

市場規模が小さく大手企業が手掛けにくいニッチな分野で多くのトップシェア製品を抱えていることが強みです。ニッチ分野でのトップシェア製品は売上高(24.3期)の44%を占めています。

■ハイエンド向け光学フィルムへシフトが進み業績拡大傾向

同社の成長をけん引してきた光学フィルムのうち、偏光フィルムは液晶・有機ELディスプレイ等に用いられ、邪魔な光をカットし、見るもののコントラストをはっきりさせる役割を果たしています。またITO膜は、透明度や操作性に優れタッチパネルディスプレイに最適な部材といわれています。

ただ、液晶テレビやスマートフォン、タブレット等の市場は成熟化が進み、競争が激しく、収益に逆風となっていました。そうした中、同社は情報テープやハイエンド偏光フィルム、回路材料等の売上構成比を上げ、テレビ向け等の製品から戦略的撤退をすることで、収益力の向上を図ってきました。

25.3期の会社計画は売上高9,820億円(前期比7%増)、営業利益1,800億円(同29%増)、純利益1,300億円(同26%増)で、円安効果もあり、過去最高純益(23.3期1,091億円)の更新を目指しています。営業利益は1Q決算発表時(7/26)に期初計画1,400億円から上方修正されました。上半期は売上高5,217億円(前年同期比16%増)、営業利益1,092億円(同69%増)と順調な進捗です。タブレット端末向けが好調なことに加え、生成AI市場の拡大を背景とするデータセンター向け回路部材の好調がポジティブ材料となっています。

株主還元としてはDOE(株主資本配当率)4%を目途に安定配当を実施し、機動的な自社株買いも組み合わせていく方針です。足元では毎期増配が続いています。

■財務堅調、業績堅調、好株主還元の割に評価不足

24.9末自己資本比率は78%で財務は堅固とみられます。それに対し、ROEは10.8%(Quick 11/14)と標準(8%程度)を超えており予想PER13.5倍(同)は割安感が強いとみられます。

最高益更新を指向していることや、収益構造の変化、好感可能な株主還元等を加味しても、年初来高値2,644.5円(11/12)を下回る現状は評価不足かもしれません。

新着記事(2024/11/15)

国内株式

四半期好業績!先行き上方修正期待の11銘柄

日経平均株価は4万円手前でもみ合う展開になっています。米国時間11/5(火)米大統領選挙でトランプ氏の勝利が確実となり、同氏が掲げる減税や規制緩和を好感する形で米国株が連日で高値を更新し、日本株もツレ高しやすい投資環境になっています。

投資情報部 鈴木 英之

2024/11/13

外国株式

相場上昇で増える「株式分割」。次の注目銘柄はコレ!?

株式市場の上昇を背景に、株価が高くなった銘柄の株式分割が増えています。株価水準が高い銘柄について、業績動向も勘案のうえ、次に分割が期待される注目銘柄をご紹介いたします。

投資情報部 榮 聡

2024/11/13

先物・オプション

トランプ氏返り咲き!株高期待の日経平均の盲点は?

2024年の最大の注目イベントと目された、米国の大統領選挙の結果が判明。共和党のトランプ氏の再選確実が明らかとなり、132年ぶりに大統領が退任後に返り咲くことが決まりました。 11月第1週(11/5-11/8)の日経平均は、前週末比1,4...

投資情報部 淺井一郎 栗本奈緒実

2024/11/12

口座開設・管理料は

無料!

信用取引口座開設

信用取引を行うには、信用取引口座の開設が必要になります。 WEBサイト上でのお手続きだけで「最短翌日」口座開設完了!

※信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。