日経平均の史上最高値更新は通過点?4万円超えを目指す展開か

淺井 一郎

2024/02/16

ここまでの株式市場動向

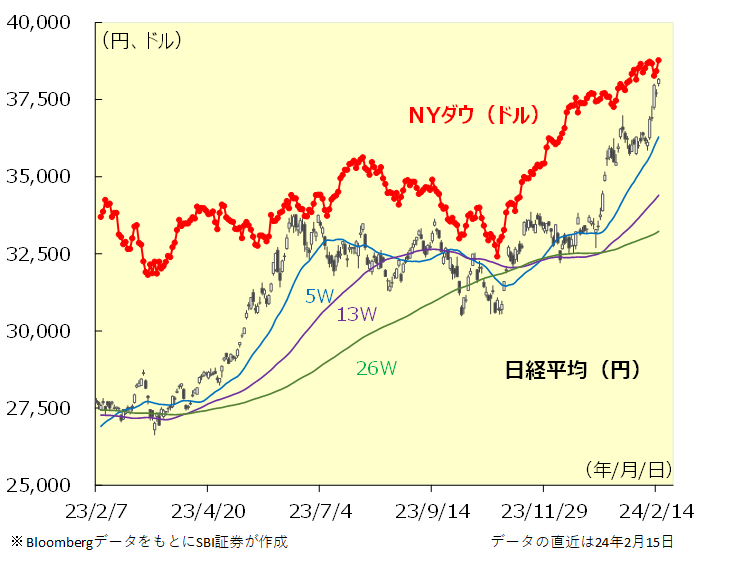

2024年の日経平均は好調なスタートを切りました。大発会となる1/4の取引では一時、23年末比で700円超の下落となるなどやや荒れた立ち上がりとなりました(終値は33,288円)。しかし、翌5日に反発すると、そこから続伸の動きとなり1/9には昨年の高値33,753円を終値で上回りました。その後も上昇基調が続き、1/15に一時36,000円の大台に到達。1/5から1/15までの上げ幅は合計で2,600円超となりました。

その後、やや上げ一服となりましたが、1/18発表のTSMC(台湾積体電路製造)決算が市場予想を上振れする好決算となり、その夜の米国株式市場で半導体関連株が上昇すると、翌1/19の東京株式市場でも大型ハイテク株を中心に上昇しました。そうした中、日経平均は1/23に一時37,000円へ迫る動きとなりました。

1/24以降、日経平均は35,000円後半から36,000円後半で揉みあい推移。その後、2/8早朝(日本時間)に、ソフトバンクグループ(SBG)傘下で英国半導体設計会社アームHDが、業績予想の上方修正を含む好調な決算を発表すると、東京市場ではSBGが大きく上昇。東京エレクトロンやアドバンテストなど日経平均を構成する値がさ株に継続的な買いが入りました。日経平均は2/8に前日比+743円の36,863円を付けると、翌週の2/13には前日比+1,066円と大幅上昇し、一時38,000円の大台に到達しました。翌2/14は反落したもののハイテク株物色の流れは止まらず2/15には終値ベースで34年ぶり高値となる38,000円台を付けました。

日経平均とNYダウ

米国は利下げ期待の後退に要注意?

今年の日経平均の上昇率は+14.0%と早くも二桁の上昇、東証株価指数(TOPIX)についても+9.5%に達しています(2/15時点)。好調と言って過言ではないほど堅調な日本株を支えているのは様々な要因があると考えられます。

その主な要因は3つ挙げると・・・・

(1)世界的な半導体株の上昇(および米国株の上昇)

(2)日銀の金融政策方針

(3)海外投資家による日本株買い

などです。これだけ複数の要因が重なっているからこそ、上昇の腰がなかなか折れない強い相場が続いているのですが、それぞれの要因について今後はどういう展開が想定されるか考えていきます。

これらの上昇要因のうち、まず(1)についてですが、日本と同様、米国市場でも、NYダウやS&P500が連日のように史上最高値を更新し、NASDAQ総合指数も21年11月につけた取引時間中の高値にあと一歩に迫るなど堅調に推移しています。米国株が堅調に推移する背景の1つとなっているのがAI(人工知能)ブームや半導体市況の回復期待が再び高まってきていることでしょう。前述しましたが、台湾TSMCや英国アームHDの好決算など、ミクロ(企業業績)面の好材料が続いたことが相場を盛り上げたと考えられます。AIブームについては、その象徴的な銘柄ともいえる米エヌビディアが2/21に決算発表を控えており、こちらの内容も期待されるところでしょう。

もっとも、米国株を観る上で欠かすことができないのは金融政策の動きです。昨年末は米FRBの金融政策スタンスがハト派に傾斜し、市場では24年にかけて積極的な金融緩和が行われるとの期待が株価を支えました。図表2で示すように、市場が予想する24年の利下げ回数は一時6回(0.25%pt×6回)超と、FOMCで示された利下げ見通し(※)である3回を大きく上回っていました。

(※)FOMCで示された利下げ見通しは、12月FOMCで公表された政策メンバーによるFF金利見通しの24年末の中央値を指しています

今年に入ってから、市場の過剰な利下げ期待は修正されつつあり、市場の予想する利下げ回数についても低下しています。しかし、そうした中で金利見通しの影響を受けやすい成長株(グロース株)を代表するNASDAQ総合指数は上昇を続けています。この背景にあるのは前述したAIや半導体市況への期待なのでしょう。ただ、緩和期待の後退(金利上昇)への警戒は怠ってはならないと考えられます。2/13の米国市場では1月消費者物価の伸びが市場予想を上振れしたことを手掛かりに米長期金利が上昇し、NYダウが一時700ドル超下げるなど、株価の逆風となっており、こうした動きには注意する必要がありそうです。

NASDAQ総合指数と市場が予想する利下げ回数

日銀の緩和期待が相場を支える

次に(2)の日銀の金融政策についてですが、市場では政策金利であるマイナスの預金金利の解除と、その後の金融引き締めのスピード感が注目されています。こちらについては前回の一郎の投資戦略『新NISAスタートで日本株は出足好調!2024年の相場見通しは?』でも指摘しましたが、マイナス金利の解除時期は近い一方で、金融引き締めは決して早くならないとの見方に変化はないと考えられます。

2/8に日銀の内田副総裁は講演において、「仮にマイナス金利を解除しても、その後にどんどん利上げしていくようなパス(道筋)は考えにくく、緩和的な金融環境を維持していくことになる」と述べ、仮にマイナス金利政策を解除しても緩和的な金融環境は維持していくという考えを示したことは、日本株上昇を大きく後押ししたと考えられます。

更に、2/15に内閣府が発表した23年10-12月期実質GDP成長率は前期比▲0.1%(年率▲0.4%)と2四半期連続のマイナス成長。個人消費や設備投資に弱さが見られるなか、積極的に金融引き締めが行える状況に至っていないとの見方が強まったようです。結局、マイナス金利政策が解除されても、金融引き締めには至らないとの見方が株価を支える構図が継続すると考えられます。

日本の政策金利とマネタリーベース

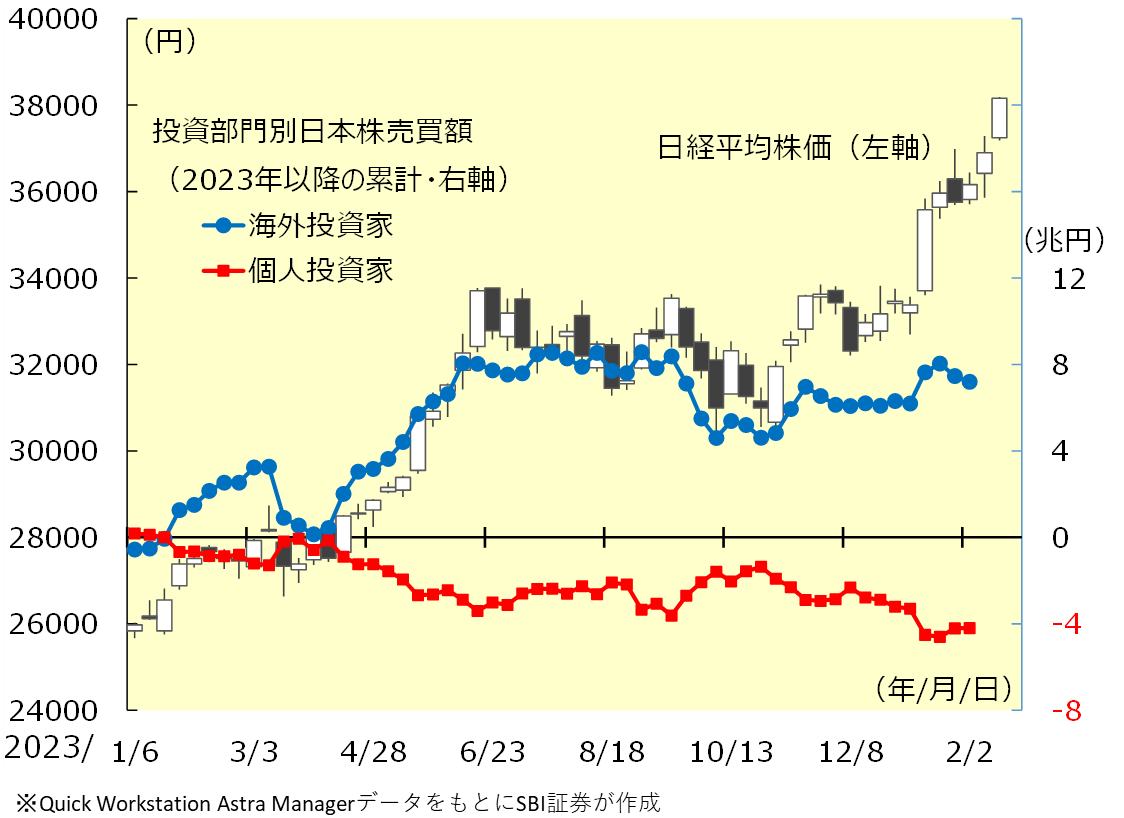

海外投資家の日本株買いは腰が強いか

そして(3)の海外投資家による日本株買いについてですが、投資部門別売買動向では、2023年以降で海外投資家は日本株を合計で7兆円強買い越ししております(図表4)。海外投資家が日本株投資を進める背景としては、当初は割安な日本株や日本企業の資本政策改革に対する期待があったと考えられます。それに加えて、24年にはいってからは、新NISAによる株式市場活性化への期待や、円安の進行、(2)の日銀による金融引き締め観測の後退も大きな買い手掛かりになっていると考えられます。

海外投資家の売買動向の先行きを読むことは困難ではありますが、いまのところ物色が大きく変わる気配は乏しく、日本株を買い支える主体にあると考えられます。

日経平均と投資部門別売買動向

企業業績の改善継続が日経平均上昇のカギ

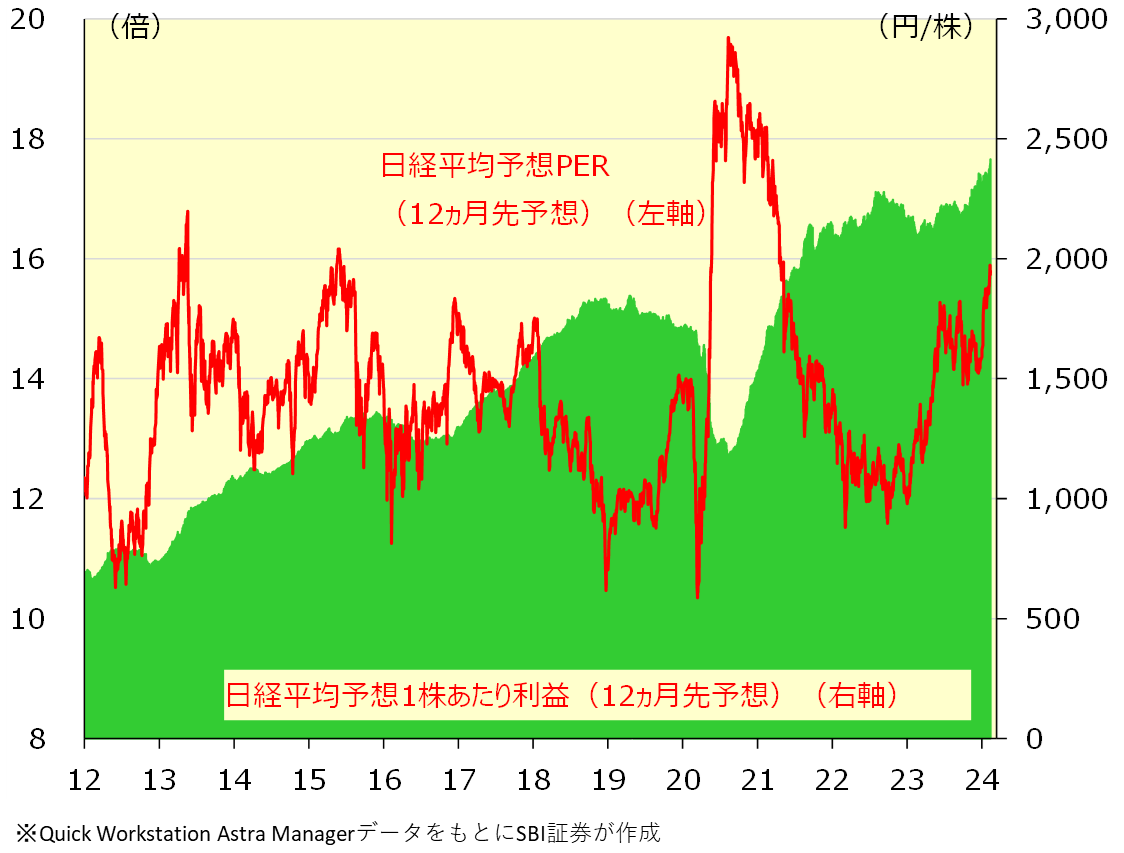

さて、史上最高値である38,915円を射程に捉えた日経平均ですが、足元では急ピッチな株価上昇に対しスピード調整の可能性はあるものの、上述したような3つの買いが続いているうちは相場の上昇基調は続くと考えられます。ただ、Quick社集計の日経平均予想PER(12ヵ月先予想ベース、図表5)は足元で約16倍とヒストリカルに見て、割高とはいえないまでも、レンジ上限水準にあり、ここから先はPERを計算する上で使われる予想EPSの上昇が不可欠と考えられます。

そうした中、国内では23年度第3四半期(10-12月期など)の決算発表シーズンが概ね終了しました。当方の集計によると、日経平均構成銘柄(225銘柄中、金融とソフトバンクグループを除き、2/15までに決算発表を行った202社)の第3四半期業績は、売上高が前年同期比+3.0%、経常利益が同+12.2%と二桁増益を達成しました。ハイテク関連銘柄に加え円安を背景に輸送機などの輸出関連株などの業績が好調に推移しました。

前述したように、日経平均が一段と上昇するポイントとなるのは予想EPSの上昇です。直近(2/15)の予想EPS(2,415円)が今後10%程度上昇すれば、PERが16倍でも日経平均は42,500円程度まで許容されることになります。日経平均の史上最高値38,915円は通過点となる可能性があるでしょう。

日経平均の予想PERとEPS(12ヵ月予想ベース)

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。