決算発表本格スタート!好業績のプライム市場7銘柄

投資情報部 鈴木英之

2025/10/31

当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

日本株投資戦略

※YouTubeに遷移します。

決算発表本格スタート!好業績のプライム市場7銘柄

■日経平均「5万円」の背景に業績改善

日経平均株価は10月27日(月)に史上初めて5万円の大台に乗せたあと、10月31日(金)取引時間中には52,000円台まで上昇しました。

日本株高の背景としては、①高市政権の発足、政策期待、②米国の金融緩和・株高、③米中関係の改善期待、④日銀の追加利上げ見送り、⑤円安基調(対ドル・対ユーロ)、⑥米国企業の好決算等が指摘されます。

しかし見落としてはならないと考えられるのが、日本の上場企業の業績改善傾向です。日経平均の予想EPS(1株利益)は10月29日に過去最高水準となる2,687円まで上昇しました。10月27日頃からは3月決算銘柄等の決算発表が本格化。25年4~9月期の業績が市場予想を上回るケースが多数派になり、26年3月通期の業績予想を上方修正する銘柄も増えています。

10月28日には半導体・AI関連の一角を占めるアドバンテスト(6857)が業績予想の上方修正および自社株買いを発表。翌29日の取引ではストップ高となり、この日の日経平均株価の急騰(1,088円高)の「立役者」(寄与度が1,077円)になりました。

■好業績銘柄を早速チェック

アドバンテストに続く銘柄は現れるでしょうか。今回の日本株投資戦略では、決算発表間もない銘柄の中から業績が好調だった銘柄を抽出すべく以下のスクリーニングを行いました。

◎スクリーニング条件・・・図表の銘柄は下記の条件をすべて満たしています。

掲載は26年3月期上半期(25年4月~9月期)の純増益率(前年同期比)が高い順です。

・東証プライム市場上場

・時価総額1,000億円以上

・広義の金融(銀行・証券・保険・その他金融)を除く

・3月決算銘柄

・10月27日~29日に決算発表実施済み

・純利益予想を公表するアナリストが3名以上

・26年3月期上半期(2025年4月~9月期)の純利益が事前の市場コンセンサス(Bloombergコンセンサス)を超過

・同上半期純利益が前年同期比10%調の増益または黒字転換

・26年3月通期の純利益予想を期初から下方修正していない

・取引所または日証金、当社による信用規制・注意喚起銘柄を除く

WEBリクエスト募集中!

気になる投資テーマ等がございましたら、こちらにご意見お待ちしております。

【銘柄一覧】決算発表本格スタート!好業績のプライム市場7銘柄

| 取引 | チャート | ポートフォリオ | コード | 銘柄名 | 終値(円) 【10/30】 |

25年4月~9月 純増益率 |

26年3月予想 純増益率 |

| 9551 | 9551 | 9551 | 9551 | メタウォーター | 3,350 | 黒字転換 | 29.9% |

| 6857 | 6857 | 6857 | 6857 | アドバンテスト | 22,270 | 144.9% | 70.6% |

| 9697 | 9697 | 9697 | 9697 | カプコン | 4,000 | 80.1% | 5.3% |

| 9022 | 9022 | 9022 | 9022 | 東海旅客鉄道 | 3,793 | 27.6% | 4.7% |

| 6305 | 6305 | 6305 | 6305 | 日立建機 | 5,144 | 18.9% | -9.1% |

| 4684 | 4684 | 4684 | 4684 | オービック | 4,724 | 16.4% | 8.3% |

| 9502 | 9502 | 9502 | 9502 | 中部電力 | 2,095.5 | 13.2% | -8.5% |

- ※Bloomberg、会社発表データをもとにSBI証券が作成。

- ※25年4~9月期純増益率は前年同期比、26年3月予想純増益率(会社計画)は前期比

一部掲載銘柄を解説!

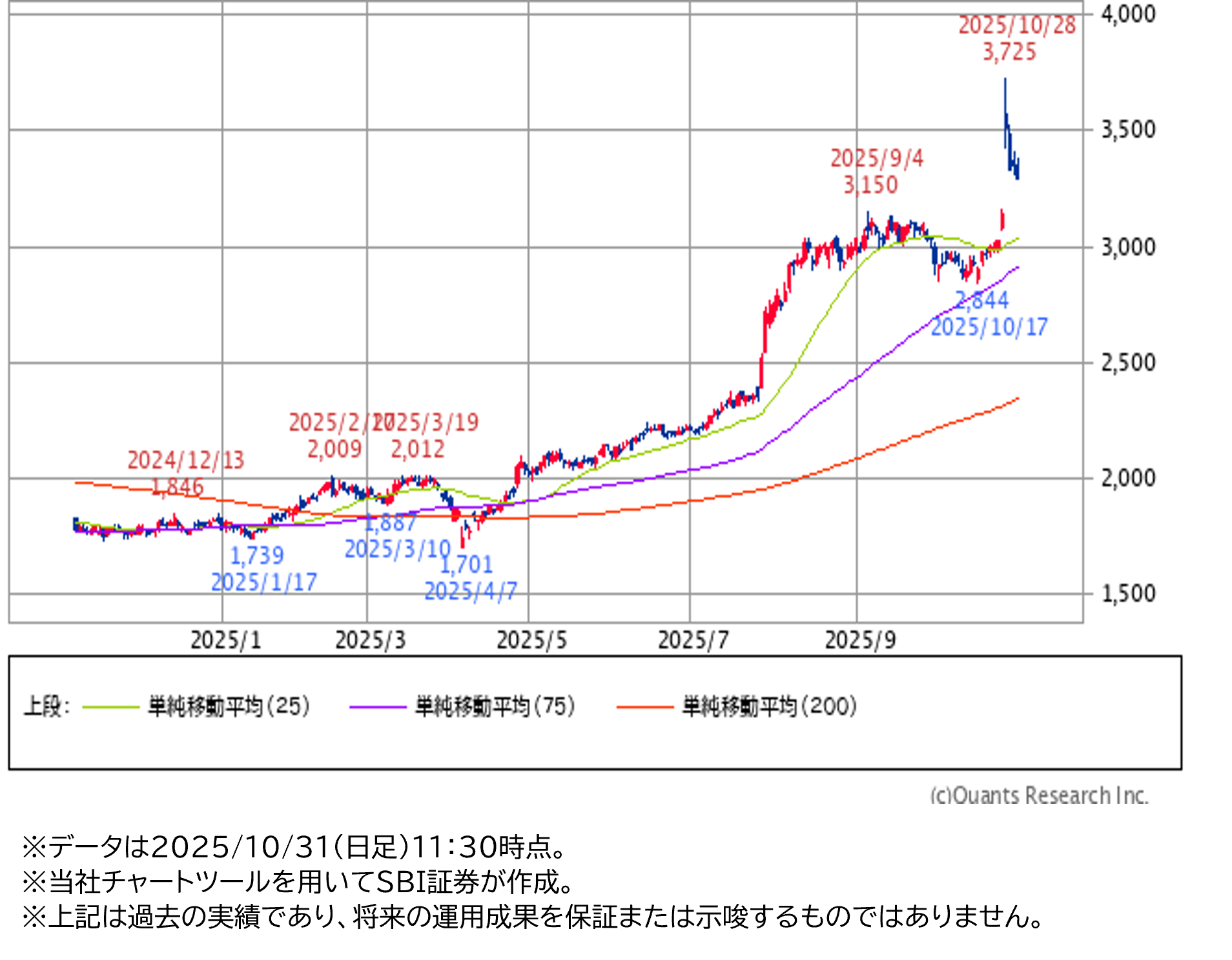

■メタウォーター(9551)~水環境分野の総合エンジニアリング企業。国土強靭化に対応

★日足チャート(1年)

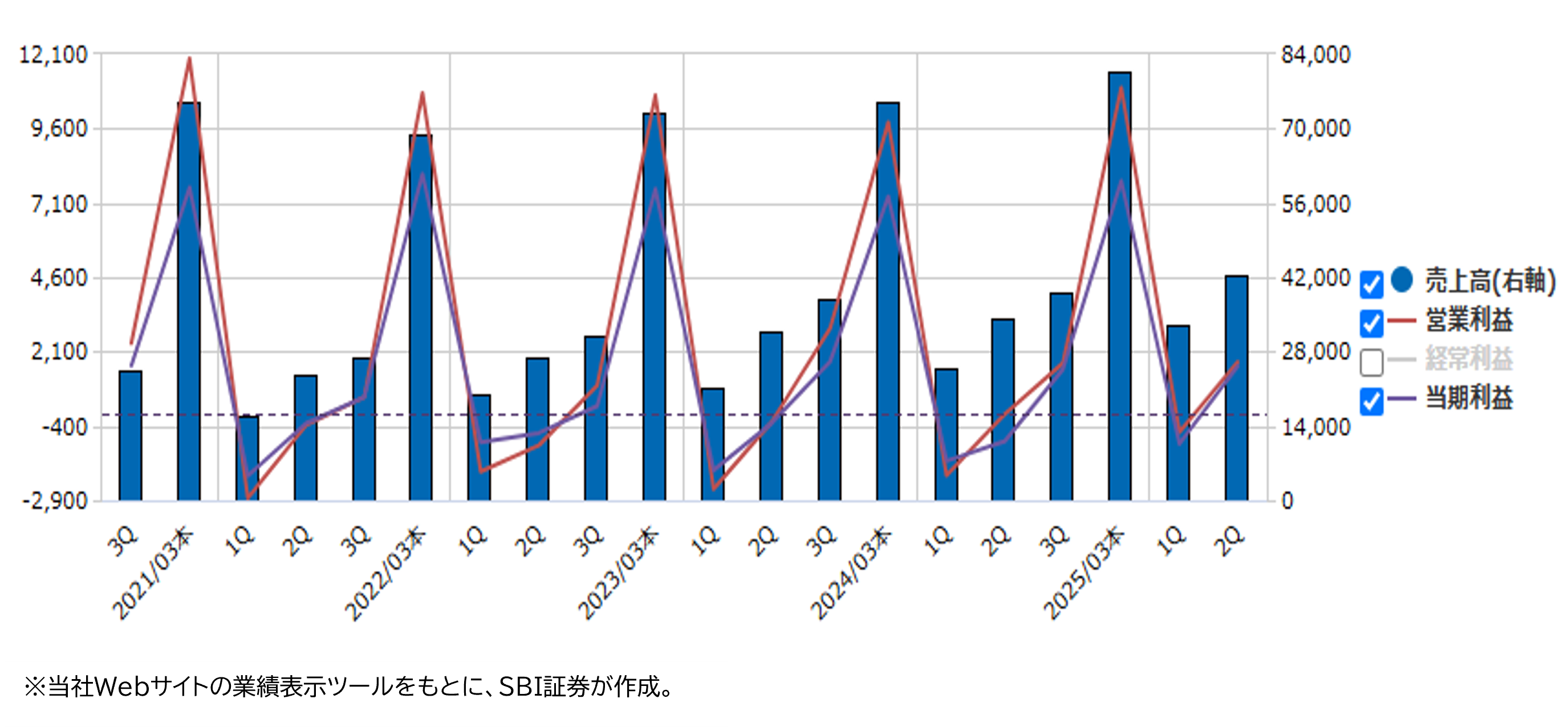

★業績推移(百万円)

■水環境分野の総合エンジニアリング企業

◎部門別の売上構成比(カッコ内は営業利益構成比)は以下の通りです。(以下、数字はすべて25年3月期実績)

・環境エンジニアリング事業(EE事業)・・29%(22%)

国内浄水場、下水処理場、資源リサイクル施設向けに機械設備の設計、建設、保守・維持管理

・システムソリューション事業(SS事業)・・32%(32%)

国内浄水場、下水処理場向けに電気設備の設計、建設、保守・維持管理

・運営事業・・18%(21%)

国内浄水場、下水処理場、資源リサイクル施設

・海外事業・・21%(25%)

海外浄水場、下水処理場向けに施設・設備の設計、建設、保守・維持管理ならびに民需事業

◎大株主(25年3月末時点・上位2社)

・富士電機(6504)・・・持株比率 20.85%

・日本碍子(5333)・・・同19.75%

■国土強靭化が計画される中、上下水道での総合力が強みに

◎上下水道について、設計・建設から維持管理に至るまで一貫して対応できることが強みです。類似企業は以下の通りとみられ、他社は機器販売またはコンサルティングが主力となっています。

・水道機工(6403)・・・水処理関連機器の製造・据付・販売

・前澤工業(6489)・・・同機器の製造・販売・維持修理・運営

・日水コン(261A)・・・上下水道のコンサルティング

・NJS(2325)・・・上下水道のコンサルティング・ソフトウェア提供が中心

◎官公庁向けが中心で、景気の変動に左右されにくい傾向にあります。多くの官公庁では水道の管理を担う人材が減少傾向です。

◎日本では、上下水道の老朽化が顕著です。埼玉県八潮市の陥没事故はその象徴的な例となりました。

◎25年6月の閣議決定で、気候変動に対応し、防災・減災・インフラ老朽化対策等を目的に、上下水道を含むライフライン強靭化に10.6兆円の投資を行う計画が決定されました。国土交通省は26年度概算要求で、上下水道に1.2倍の予算を要求しました。

■業績予想を上方修正。海外が大きく伸びる

◎10月27日(月)に発表された26年3月期第2四半期(25年4月~9月)決算では純利益が6億円と前年同期の25億円赤字から黒字転換しました。第2四半期としては初めての黒字で、おもに海外がけん引役になりました。

◎第2四半期の上振れを背景に、26年3月通期の会社見通しが上方修正されました。売上・各種利益の上方修正の結果、28年3月期を最終年度とする中計の数値目標を2年前倒しで達成。新たな目標を26年4月に発表する予定です。

・売上高 2,000億円→2,100億円(前期比17%増)

・営業利益 115億円→130億円(同22%増)

・純利益 75億円→89億円(同29%増)

・予想1株配当 56円→70円

※配当方針・・・累進配当、配当性向30~40%

◎海外事業が好調です。同事業の売上高は25.3期377億円から26.3期は520億円に増える予想でしたが、第2四半期の決算発表と同時に610億円へ予想が引き上げられました。同社の海外事業は「北米」「欧州」「アジア他」が対象ですが、「再生水」や「下水汚泥の有効活用」等の需要増加が見込まれ、「強い商材・技術力」(会社側)で対応しています。

◎株価は決算発表日(10月27日)翌日の10月28日に急騰。その後はやや一服の展開です。10月30日時点の予想PER(会社予想EPS基準)は16.4倍で前記した類似4社の平均15.6倍よりやや高めです。しかし、今期予想営業増益率は4社平均の10%弱に対して22%あり、成長力を考慮すれば割高とは言い切れないでしょう。「国土強靭化」のテーマに沿う銘柄でもあり、再度10月28日高値3,725円奪回が期待されます。

■アドバンテスト(6857)~業績予想の上方修正と自社株買いを発表

★日足チャート(1年)

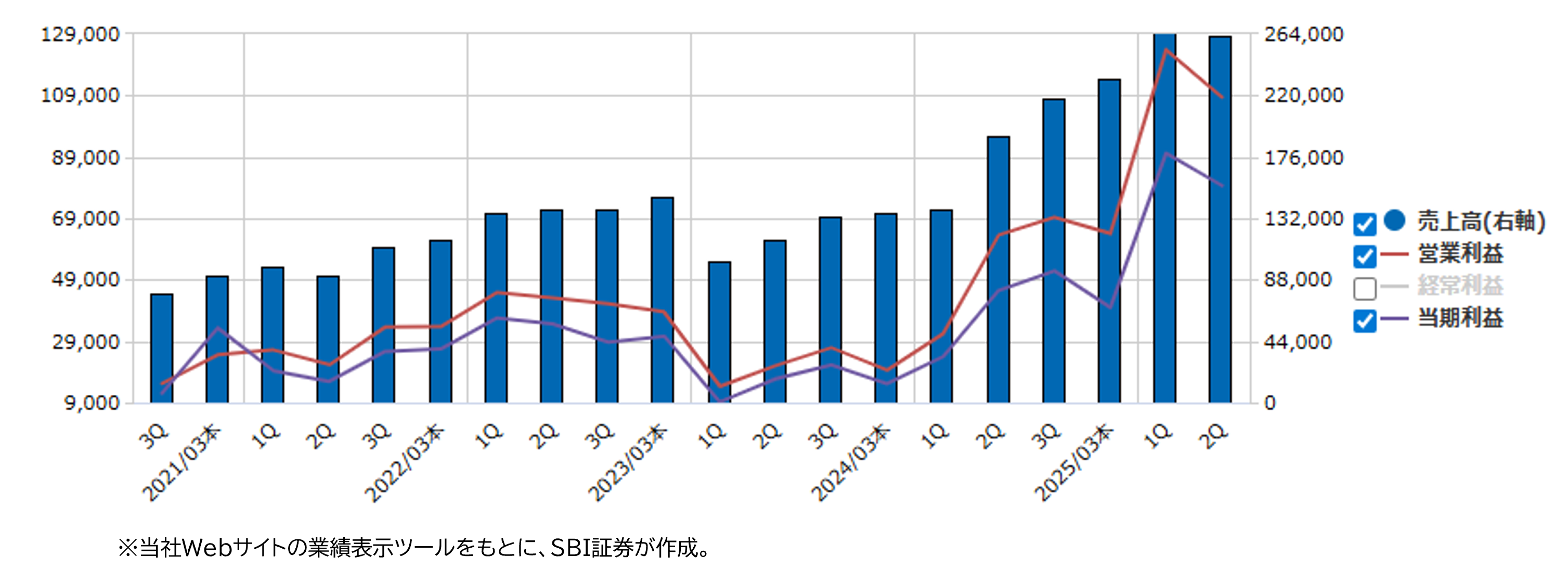

★業績推移(百万円)

■半導体テスタのトップ企業。GPU向けでは圧倒的

◎半導体テスタのトップ企業です。テスタは半導体製造工程で複数回、製品に欠陥がないか否か検査を行う装置です。これまで、米テラダイン(TER)と市場のシェアを二分してきました。半導体テスタ市場の当社世界シェアは、2017年の36%から、2024年には58%と拡大傾向で、当社の存在感が増しています。

◎AI(人工知能)向け半導体のテスタ市場では圧倒的なシェアを有しています。AI半導体最大手であるエヌビディア(NVDA)は、GPUに台湾TSMCのパッケージ技術を採用していますが、同技術の半導体テスタ市場ではシェア8割と推測されています。

◎業績は半導体市場の拡大を背景に、21.3期~23.3期までは3期連続で増収増益を確保。24.3期はメモリ等の半導体市場の調整を受け減収減益となりましたが、25.3期は売上高7,797億円(前期比60%増)、営業利益2,281億円(同179%増)、純利益1,611億円(同158%増)とそれぞれ過去最高水準を記録しました。年間を通じ、AI関連半導体向けテスト需要が高水準で推移しました。

■再度業績予想を上方修正。自社株買いも発表

◎7月29日(火)に発表された26年第1四半期(25年4月~6月)決算では純利益が901億円(同277%増)と好調。会社側は26.3通期の予想純利益を従来予想の1,790億円から2,215億円に上方修正しました。

◎10月28日(火)に発表された26年3月期第2四半期(25年7月~9月)決算でも純利益が1,084億円(同70%増)と好調持続。会社見通しを78億円上回りました。26年3月期上半期(25年4月~9月)の純利益は1,698億円(同144%増)となりました。第2四半期の上振れを背景に、26年3月通期の純利益は2,750億円(前期比70%増)に上方修正されました。

◎AI向け半導体は複雑かつ高価であり、歩留まりや信頼性をあげるために、多くのテストが行われるようになっているようです。複数機能を1つのチップに集約したSoC(システム・オン・チップ)向けが、半導体の複雑化を背景に旺盛な需要が見込まれます。

◎HPC(ハイパフォーマンスコンピューティング)・AI向け半導体の数量増加・複雑化を受け、半導体テスト需要は当初予想を上回って推移しています。地政学的リスクや為替リスクは残るとみられますが、会社側は不透明感は後退したとみています。27年3月期に終わる中計期間中の事業環境は良好に推移すると会社側ではみています。

◎決算発表とともに、自社株買い計画を発表しました。

・取得可能株数 1,800万株(発行済株数の2.5%)

・取得価額上限 1,500億円

・取得予定期間 2025年11月から1年間

◎業績モメンタムが良好なことに加え、チャート的にはジリ高から窓を開けて上昇した形であり「強気」な局面が続きそうです。

新着記事(2025/10/31)

CFD

暗号資産市場週刊レポート(2025年10月23日~10月29日 )

今週(10/23~10/29)の暗号資産市場は、FOMC(10/28–29)を控えたイベント待ちのなかで、ビットコイン(BTC)が11万ドル台前半~後半のレンジで底堅く推移しました。先物建玉の未決済建玉(オープンインタレスト、以下OI)は増...

株式会社HashHub

2025/10/30

国内株式

決算発表目前!上方修正・株高に期待の8銘柄

10/27(月)の日経平均株価は史上初となる5万円台に到達し、AI・半導体関連など大型ハイテク株が上昇をけん引しました。 2025年度に入って以降の上昇率を比較すると、日経平均株価+41%、東証プライム市場指数+24%、東証スタンダード市...

投資情報部 栗本奈緒実

2025/10/29

外国株式

AI半導体市場で台頭するAMD

AI半導体市場に2023年10-12月期から参入したAMDが次々と大型契約を締結しています。来年、再来年と業績の急拡大が見込まれ市場の注目を集めています。

投資情報部 榮 聡

2025/10/29

債券

株も金も高値圏──次の一手は米ドル建2年債?

AI革命か、金余りバブルか? 景気下押し懸念の中で株・金が大幅上昇

投資情報部 土居 雅紹

2025/10/28

口座開設・管理料は

無料!

信用取引口座開設

信用取引を行うには、信用取引口座の開設が必要になります。 WEBサイト上でのお手続きだけで「最短翌日」口座開設完了!

※信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。