決算発表が佳境!大幅増益・上方修正銘柄8選

投資情報部 鈴木 英之

2025/11/07

当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

日本株投資戦略

※YouTubeに遷移します。

決算発表が佳境!大幅増益・上方修正銘柄8選

■ 日経平均、10月は歴史的な上昇

10月末の日経平均株価終値は52,411円34銭となり、前月末比7,478円71銭(+16.6%)の大幅上昇を記録しました。月間上昇率としては平成バブル崩壊後の1990年10月(+20.1%)以来の水準で、7カ月連続の上昇となります。

■ 11月は調整局面でスタート

11月に入り、日経平均は10月終値に対し一時3,337円76銭下落(5日)するなど波乱の幕開けとなりました。ただ、10月の「歴史的な上昇」の後でテクニカル指標に過熱感があったことから、健全な調整とみる向きも多く、6日には前日比671円高と大幅反発しています。

■ 株価上昇の背景は企業業績

10月の株価上昇は、単なる期待先行ではありません。日経平均の予想EPSは9月末から10月末にかけて166円増加しました。この増加分に9月末の予想PER(17.98倍)を掛けると2,984円となり、株価上昇分の約4割は企業業績の改善で説明できます。今後も株価上昇を継続するには、企業業績のさらなる伸長が不可欠です。

■ 市場の視線はマクロからミクロへ

高市自民党新総裁誕生(10月4日)や米中関係改善、米国の利下げ期待といった材料はすでに織り込まれた印象があります。現在は、2026年3月期中間決算の発表が本格化し、東京市場ではマクロ要因から企業個別の業績に焦点が移りつつあります。

■ 好業績銘柄をスクリーニング

こうした環境下で、今後の株式市場で活躍が期待できる好業績銘柄を抽出するため、今回もスクリーニングを実施しました。

■好業績銘柄をスクリーニングで抽出

今回の日本株投資戦略でも、決算発表間もない銘柄の中から業績が好調だった銘柄を抽出すべく以下のスクリーニングを行いました。

◎スクリーニング条件・・・図表の銘柄は下記の条件をすべて満たしています。掲載は26年3月期上半期(25年4月~9月期)の純増益率(前年同期比)が高い順です。

・東証プライム市場上場

・時価総額1,000億円以上

・広義の金融(銀行・証券・保険・その他金融)を除く

・3月期決算銘柄

・10月30日~11月5日に決算発表実施済み

・純利益予想を公表するアナリストが3名以上

・26年3月期第2四半期(2025年7月~9月期)の純利益~事前の市場予想(Bloombergコンセンサス)を超過。前年同期比で20%超の増益または黒字転換。

・26年3月期上半期(2025年4月~9月期)の純利益が同上の条件を満たす

・26年3月期・通期~会社予想純利益が決算発表を経て上方修正。市場予想純利益が10月17日(決算発表シーズン直前)

→11月6日に上方修正。

・26年3月期の会社予想・市場予想、27年3月期市場予想の純利益がすべて前期比10%超の増益

・取引所または日証金、当社による信用規制・注意喚起銘柄を除く

WEBリクエスト募集中!

気になる投資テーマ等がございましたら、こちらにご意見お待ちしております。

【銘柄一覧】決算発表が佳境!大幅増益・上方修正銘柄8選

| 取引 | チャート | ポートフォリオ | コード | 銘柄名 | 終値(円) 【11/6】 |

25年4月~9月 純増益率 |

26年3月予想 純増益率 |

| 4005 | 4005 | 4005 | 4005 | 住友化学 | 429.3 | 黒字転換 | 16.6% |

| 6471 | 6471 | 6471 | 6471 | 日本精工 | 901.3 | 373.3% | 50.3% |

| 4503 | 4503 | 4503 | 4503 | アステラス製薬 | 1,742 | 100.8% | 254.7% |

| 6503 | 6503 | 6503 | 6503 | 三菱電機 | 4,374 | 59.6% | 14.2% |

| 6971 | 6971 | 6971 | 6971 | 京セラ | 2,015 | 53.9% | 294.2% |

| 7282 | 7282 | 7282 | 7282 | 豊田合成 | 3,857 | 52.3% | 18.4% |

| 6368 | 6368 | 6368 | 6368 | オルガノ | 13,045 | 41.7% | 11.8% |

| 2282 | 2282 | 2282 | 2282 | 日本ハム | 6,428 | 29.8% | 27.9% |

- ※Bloomberg、会社発表データをもとにSBI証券が作成。

- ※25年4~9月期純増益率は前年同期比、26年3月予想純増益率(会社計画)は前期比

- ※住友化学(4005)は田中化学研究所を株式交換(2006年1月30日)により完全子会社化・上場廃止とする予定です。

- ※住友化学(4005)は田中化学研究所を株式交換(2006年1月30日)により完全子会社化・上場廃止とする予定です。

一部掲載銘柄を解説!

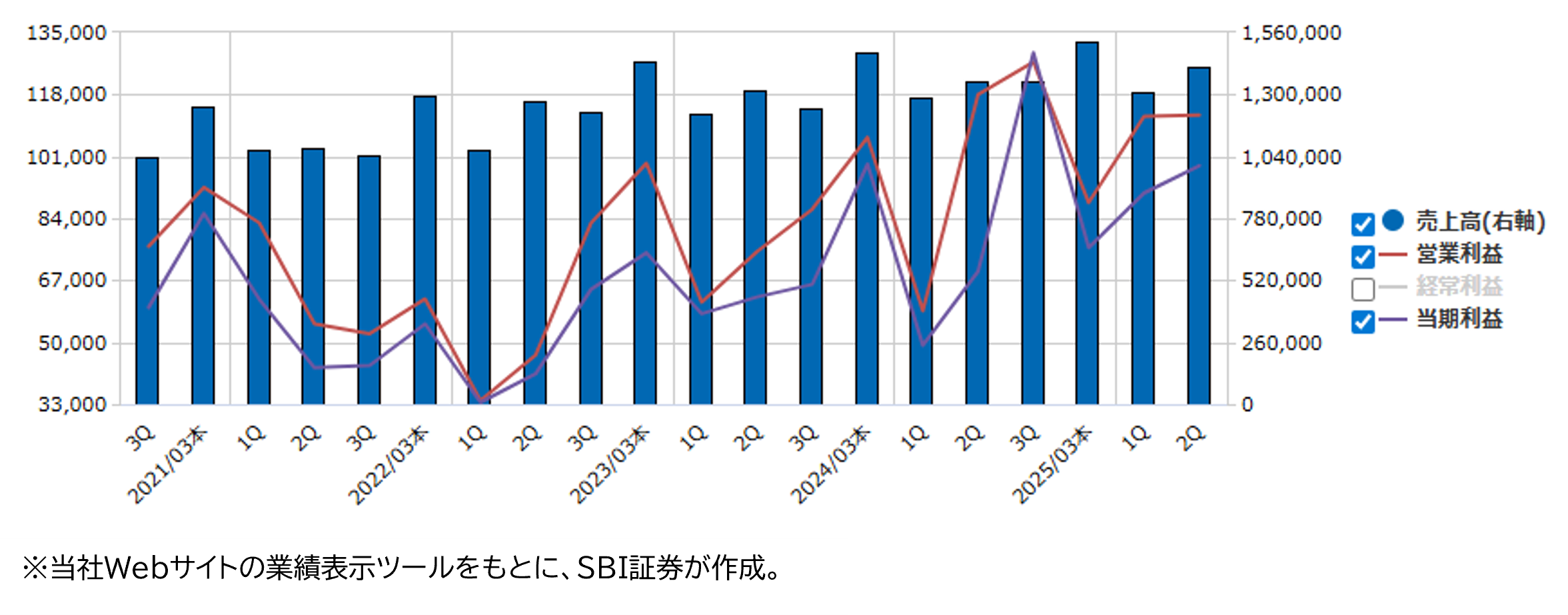

■三菱電機(6503)~防衛とAIで描く次の成長曲線

★日足チャート(1年)

★業績推移(百万円)

■ 総合電機の中核、生活と産業を支える三菱電機

三菱電機は1921年に「三菱造船株式会社」の電機製作所として設立され、現在は総合電機メーカーの一角として以下の分野に展開しています(2025年3月期売上構成比)。

・ライフ(34.6%):ビルシステム、空調・家電

・インダストリー・モビリティ(25.9%):FAシステム、自動車機器

・インフラ(19.3%):社会システム、電力システム、防衛・宇宙システム

・ビジネスプラットフォーム(2.3%):情報システム

・セミコンダクター・デバイス(4.5%):パワーデバイスなど

空調冷熱システムに強みを持ち、住宅用ダクトレスエアコンは米国でトップシェア、業務用換気機器は国内トップシェアを誇ります。昇降機は世界96ヵ国に展開し、保守対象は120万台。さらに、パワーモジュールでは世界トップクラスの技術力を有しています。

■ 防衛関連事業が急拡大

インフラ事業の売上高は1兆2,249億円、営業利益894億円(2025年3月期)。うち「防衛・宇宙システム」は売上高3,538億円、営業利益284億円を占めます。受注高は23年3月期の1,400億円から25年3月期には6,000億円へ急拡大しました。

防衛事業の強みは以下の通りとみられます

・防衛・衛星分野で高い技術力と実績

・レーダー、ミサイル、指揮システムで豊富な実績

・センサー・情報処理技術を保有

・高周波デバイスの開発・製造技術を社内で完結

防衛力整備計画の予算は19~23年度の17.2兆円から、23~27年度は43.5兆円へ拡大予定。防衛関連事業には当面追い風が続きそうです。

■ 上半期は過去最高水準の決算

2025年10月31日発表の第2四半期決算(4~9月期)は以下の通りです。

売上高:2兆7,325億円(前年同期比+3%)

営業利益:2,243億円(+27%)

純利益:1,893億円(+59%)

インフラ部門を中心に価格改善効果もあり、売上・利益ともに上半期として過去最高水準。通期計画は以下の通り上方修正されました。

売上高:5兆4,000億円 → 5兆6,700億円(+3%)

純利益:3,400億円 → 3,700億円(+14%)

為替前提(下期以降)も見直されました。

ドル/円:140円 → 145円

ユーロ/円:155円 → 165円

※為替変動の収益押上げ効果(参考値):

1ドル円安で売上+50億円、営業利益はその4分の1

1ユーロ円安で売上+40億円、営業利益はその3分の1

■ 株価評価と今後の材料

株価は高値更新後に一服。ただ、防衛関連事業の拡大に加え、11月7日付日本経済新聞で報じられたAIサーバー分野での鴻海精密との提携は注目材料。生成AI普及に伴うデータセンター需要の増加も追い風となり、再評価の余地は大きいとみられます。

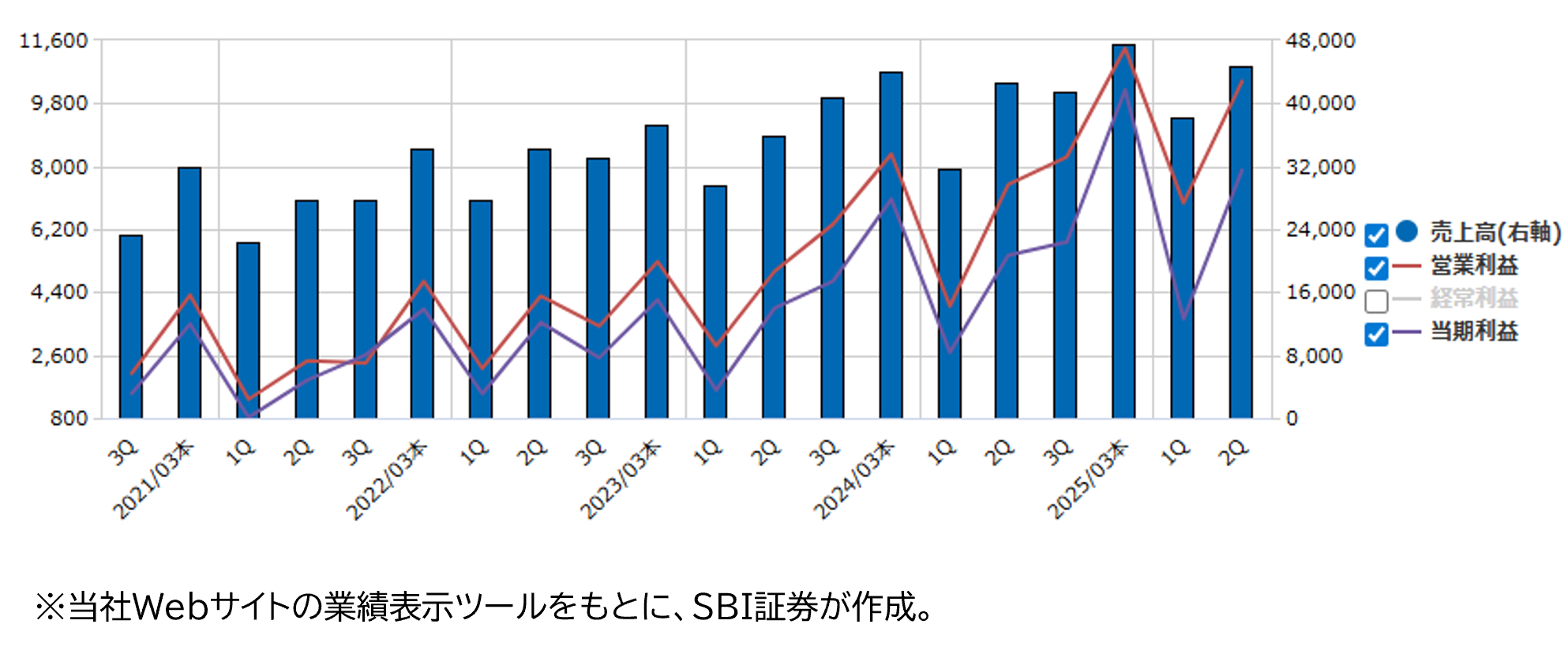

■オルガノ(6368)~TSMC需要で加速する水処理ビジネス、半導体投資が牽引する成長ストーリー

★日足チャート(1年)

★業績推移(百万円)

■ 半導体向け超純水装置が事業の核

オルガノは、超純水・純水・水道水・産業排水・下水など幅広い水処理技術を有し、グローバルに事業を展開しています。親会社は総合化学メーカーの東ソー(4042、持株比率44.28%/2025年3月末時点)ですが、経営の独立性は一定程度保たれています。

主力は「水処理エンジニアリング事業」(売上構成比85%)で、プラント事業(設計・調達・製造・施工・据付・試運転)とソリューション事業(メンテナンス・運転管理・増強)がそれぞれ50%を占めます。この事業の約70%が電子産業向けです(2025年3月期)。プラント事業で獲得した顧客をソリューション事業に展開することで、安定的な収益モデルを構築しています。

その他、「機能商品事業」(売上構成比15%)では水処理薬品や食品関連製品を展開。

地域別売上構成比(2025年3月期)は国内61%、台湾17%、中国13%など。

■ TSMCが大口取引先

半導体製造工程では洗浄工程が約3割を占め、微粒子付着による歩留まり悪化を防ぐため超純水による洗浄が不可欠です。最先端の5ナノメートル以下の半導体では、オリンピック競泳プールの超純水に許容される不純物は耳かき1さじ分程度といわれます。

オルガノはこうした超純水プラントに対応し、半導体向けでは栗田工業(6370)とトップを争う存在です。半導体向け売上は1991年以降に拡大しましたが、日本メーカーの衰退で長期停滞。しかし、台湾で設備投資が活発化した2018年以降、増収傾向が続いています。

特に世界最大級の半導体メーカーTSMCとは長期的な信頼関係を構築。2025年3月期には水処理エンジニアリング事業売上の16%がTSMC向けで、熊本工場にも設備を導入しています。

■ 2026年3月期業績見通しを上方修正

2025年11月4日発表の第2四半期決算(4~9月期)は、売上高827億円(前年同期比+11%)、営業利益173億円(+51%)、純利益115億円(同41%増)と大幅増収増益。これを受け、通期計画を以下の通り上方修正しました。

受注高:1,800億円 → 1,850億円(前期比+22%)

営業利益:340億円 → 360億円(+15%)

純利益:261億円 → 270億円(+11%)

受注高は台湾・米国・欧州の電子産業向け大型案件が牽引。配当政策は配当性向30%以上を維持しつつ連続増配を継続。2026年3月期の予想配当は170円 → 190円に増額。

■ 株価評価

株価は11月4日の上場来高値後に一服。予想PER(11月6日時点)は22.2倍で栗田工業(17.3倍)より高めですが、ROEは21.6%と栗田工業の6.1%を大きく上回り、割高感は限定的。日経平均予想PER(19.2倍)と比較しても再評価余地がありそうです。

新着記事(2025/11/07)

外国株式

相場先読み!米株特集 今月のテーマは「年末商戦関連」

9月の米国株式市場は下記の材料を主な背景として好調で、S&P500指数など主要株価3指数は史上最高値を更新する場面が見られました。S&P500とナスダックの9月上昇率は2010年以来最高のパフォーマンスとなりました。

投資情報部 齊木 良

2025/11/06

CFD

暗号資産市場 週刊レポート(2025年10月30日~11月5日)

本稿は11月5日(日本時間7時)までの市場データを反映しています(11月5日の値動きは取引継続中)。今週は米FOMC後の金利低下にもかかわらず、リスク回避が強まりビットコイン(BTC)が一時10万ドルを割り込むなど、全体に軟調でした。パウエ...

株式会社HashHub

2025/11/06

国内株式

株価急落!再評価期待の「地銀」10銘柄

11/5(水)の日経平均株価は、取引時間中に5万円を割り込みました。主力テック株を中心に売りが広がっています。 10/30(木)の日銀金融政策決定会合では、追加利上げが実施されませんでした。 しかし、日本では日銀が目指す以上のインフレが...

投資情報部 栗本奈緒実

2025/11/05

口座開設・管理料は

無料!

信用取引口座開設

信用取引を行うには、信用取引口座の開設が必要になります。 WEBサイト上でのお手続きだけで「最短翌日」口座開設完了!

※信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。