アメリカNOW! 今週の5銘柄 ~「2024年の注目銘柄5選」アップデート、年初来79%上昇!!~

投資情報部 榮 聡

2024/11/25

先週はエヌビディアの決算が市場の期待を満足させられなかったものの、相場を抑える要因となっていた長期金利の上昇が一服したことから、反発となりました。今週の株価材料として、FOMC議事要旨、年末商戦、10年国債利回りの行方などが注目されます。

今週は年初にご紹介した「2024年の注目銘柄5選」、エヌビディア(NVDA)、イーライ リリィ(LLY)、ネットフリックス(NFLX)、サービスナウ(NOW)、クラウドストライクホールディングス(CRWD)のアップデートです。

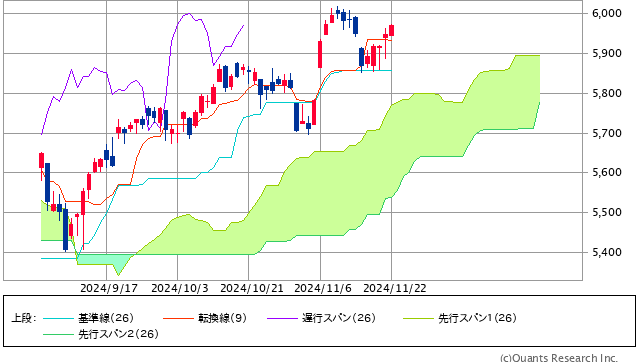

図表1 S&P500指数の一目均衡表(日足、3ヵ月)

「トランプラリー」による上昇分に対する半値押し、一目均衡表の「基準線」「転換線」から反発となりました。上昇トレンドの継続が確認されたと言ってよいでしょう。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| 生活必需品 | 3.1% | 1.7% | 1.4% |

| 素材 | 2.9% | -0.3% | 1.1% |

| 不動産 | 2.6% | -0.1% | 1.6% |

| 公益事業 | 2.6% | 0.9% | 7.9% |

| 資本財・サービス | 2.5% | 5.1% | 10.1% |

| エネルギー | 2.3% | 6.9% | 7.3% |

| 金融 | 1.7% | 8.6% | 14.2% |

| S&P500 | 1.7% | 2.8% | 5.9% |

| ヘルスケア | 1.6% | -3.1% | -7.3% |

| 一般消費財・サービス | 1.6% | 8.6% | 16.3% |

| 情報技術 | 1.5% | 0.3% | 4.2% |

| コミュニケーションサービス | -0.3% | 2.8% | 6.9% |

| 騰落率上位(5日) | 騰落率 |

| ディア | 12.0% |

| テスラ | 9.9% |

| CVSヘルス | 9.1% |

| ネットフリックス | 9.0% |

| IBM | 8.8% |

| 騰落率下位(5日) | 騰落率 |

| ターゲット | -17.8% |

| アルファベット | -4.5% |

| アマゾン・ドット・コム | -2.7% |

| クアルコム | -2.3% |

| ゼネラル・ダイナミクス | -2.1% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で1.7%、ダウ平均は2.0%、ナスダック指数は1.7%の上昇でした。ダウ平均は終値ベースで最高値を更新して引けています。

相場を抑える要因となっていた米10年国債利回りの上昇が一服して反発となりました。トランプ氏の勝利を受けて理念による債券売り(価格の下落、利回りの上昇)が進んだとみられますが、実際の政策を見極めようとのフェーズに移った可能性がありそうです。

注目されたエヌビディアの8-10月期決算は概ね良好な内容でした。ただ、11-1月期の売上ガイダンスの市場予想の上回り方が不十分と評価され、AI関連銘柄への物色波及は不発となりました。大手小売の決算では、ウォルマートが好調を維持する一方、ターゲットは裁量品の需要不振で失望決算となり、個人消費が一様に良いわけではないようです。

また、市場では地政学リスクも意識されました。ウクライナが米英製ミサイルでロシア領内へ攻撃したのに対して、ロシアが核ドクトリンを改定(核使用基準を引き下げた)したのに続いて、大陸間弾道ミサイル(ICBM)を発射したと伝わり、一時緊張が高まりました。しかし、発射されたのは中距離弾道ミサイルであることが後に判明、また、事前に米国当局に通知していたことがわかり、無秩序な攻撃の応酬ではないことが確認され、一旦安心感が出たとみられます。

業種指数では、ウォルマートの好決算が効いた「生活必需品」、金価格の反発による「素材」、金利上昇の一服を受けた4.36「不動産」「公益事業」などが上位でした。司法省がブラウザーの「クローム」売却を求めたアルファベット A(GOOGL)の下落が効いて「コミュニケーションサービス」は下落でした。個別で騰落率2位のテスラ(TSLA)は、トランプ次期政権が自動運転市場の規制緩和を進めるとの期待から買われました。テスラは2024年10月に完全自動運転のEVタクシー「サイバーキャブ」を発表、事業展開を計画しています。

今週の米国株式市場

筆者が期待していた「エヌビディア決算によるAI関連が主導する相場の押し上げ」は不発となりました。しかし、テクノロジー株が弱くても、金融、資本財、消費財などが相場を支える、セクターローテーションが効いており、引き続き最高値近辺での堅調な動きが期待できそうです。

11/22(金)夕方にトランプ次期大統領が財務長官にスコット・ベッセント氏を指名したことは市場に安心感を与えそうです。同氏はソロスファンドで運用責任者を経験した後、自身でマクロ系ヘッジファンドのキー・スクエア・グループを立ち上げた経歴をもち、金融市場に精通しています。

今週の株価材料として、FOMC議事要旨、年末商戦、10年国債利回りの行方、などが注目されます。

FOMC議事要旨は11月6日、7日の開催分です。前回のFOMCでは0.25%の利下げが行われる一方、パウエルFRB議長の会見で12月FOMCについてはデータ次第とされました。FedWatchによる12月政策金利の確率は、0.25%の利下げが51%、据え置きが49%と見方が分かれています(日本時間11/25(月)午前8時半)。

11/28(木)が感謝祭の祝日で、11/29(金)がブラックフライデーと米国の年末商戦が本格化します。全米小売業協会(NRF)は、年末商戦(11月、12月合計)の小売売上高が前年同期比2.5~3.5%増と見込んでいます。インフレの影響で伸び率は前年の3.9%を下回り、2018年以降で最も小幅な伸びにとどまる、としています。ただ、株式市場が好調のため、高中所得層の消費意欲は強いと考えられます。

米10年国債利回りは、大統領選挙でトランプ氏優位となって4.0%前後から4.4%前後へ上昇してきました。先週からはトランプ次期政権の実際の政策がどうなるか、様子見になっていると見られます。現水準でのもみ合いが続くなら株式にはプラスとなりそうです。

経済指標では、11/26(火)に米国の10月新築住宅販売件数(前月比-1.8%の予想)、10月コンファレンスボード消費者信頼感(前月の108.7から111.8に改善の予想)、11/27(水)に米国の7-9月期実質GDP改定値(前期比年率+2.8%の予想)、米国の10月耐久財受注(前月比+0.5%の予想)、米国の10月個人消費支出物価指数(総合指数は前年比+2.3%の予想、前月は同+2.1%、コア指数は前年比+2.8%の予想、前月は同+2.7%)、などの発表が予定されています。

今週の5銘柄

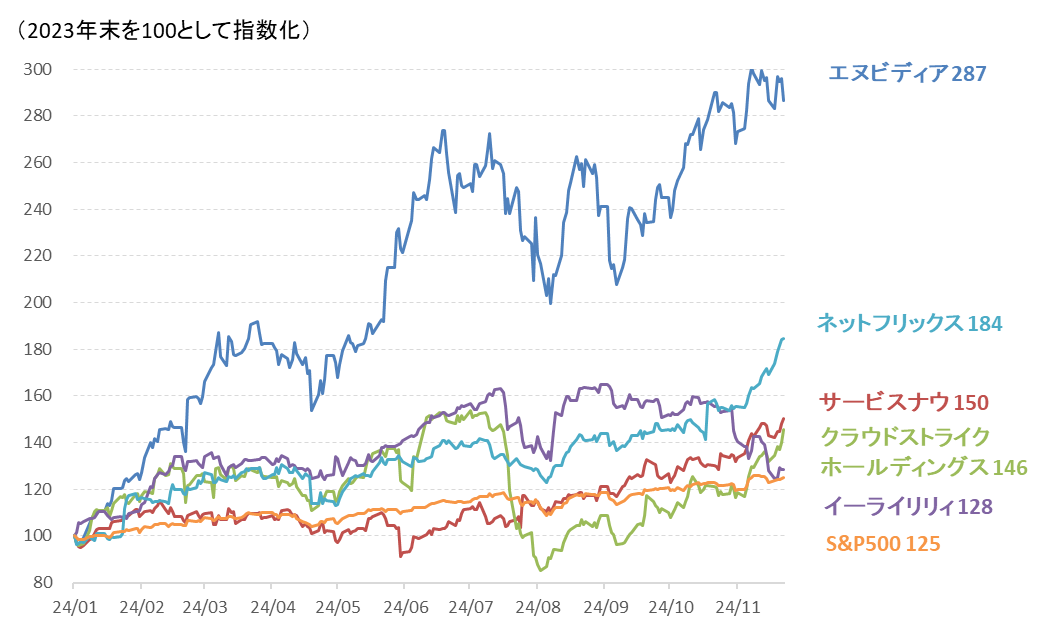

今回の「今週の5銘柄」は年初にご紹介した「2024年の注目銘柄5選」、エヌビディア(NVDA)、イーライ リリィ(LLY)、ネットフリックス(NFLX)、サービスナウ(NOW)、クラウドストライクホールディングス(CRWD)のアップデートです。

年初来のパフォーマンスは5銘柄平均で79%上昇、S&P500指数の25%上昇を大幅にアウトパフォームして引き続き好調です。年初来2.9倍となったエヌビディアを除く4銘柄の平均も52%上昇と市場平均を大幅に上回っています。

一方、今回はイーライリリィのパフォーマンス悪化が目立ちました。7-9月期決算で成長をけん引していた糖尿病治療薬、肥満治療薬がいずれも市場予想を下回ったことが主因です。

ただ、両薬とも市場で長らく品不足の状態が続いていたことで、一時的に流通在庫が積みあがっていたことが要因とみられ、10-12月期には売上は従来の成長軌道に戻ると見込まれます。

また、最近の株価下落は、厚生長官にワクチンに懐疑的な発言を行ったこともあるケネディ氏が指名されたことも影響しているとみられます。この点については、医薬品業界全体に大きな影響が出ないか注意してみていく必要がありそうです。

図表3 「2024年の注目銘柄5選」株価推移

※BloombergデータをもとにSBI証券が作成

図表4 「2024年の注目銘柄5選」の投資指標

| 銘柄名(コード) | 株価 (11/22) (ドル) |

予想 PER (倍) |

目標株価 (ドル) |

目標株価 乖離率 (%) |

EPS増加率 (今期予想) (%) |

EPS増加率 (来期予想) (%) |

通期EPS 修正率 (3ヵ月) (%) |

| エヌビディア(NVDA) | 141.95 | 48.6 | 168.94 | 19.0 | 125.31 | 50.9 | 3.5 |

| イーライ リリィ(LLY) | 748.01 | 56.7 | 998.65 | 33.5 | 108.61 | 28.0 | -19.8 |

| ネットフリックス(NFLX) | 897.79 | 45.2 | 803.36 | -10.5 | 55.49 | 12.3 | 3.4 |

| クラウド ストライク ホールディングス A(CRWD) | 372.26 | 102.3 | 341.11 | -8.4 | 17.77 | 22.1 | -0.1 |

| サービスナウ(NOW) | 1060.60 | 76.3 | 1016.90 | -4.1 | 29.01 | 20.6 | 1.0 |

※BloombergデータをもとにSBI証券が作成

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (11/22) |

予想PER (倍) |

ポイント |

|---|---|---|---|---|---|

| 買付 | エヌビディア(NVDA) | 141.95ドル | 32.6 | 【新製品ブラックウェルはフル生産】 ・AI計算にGPU(画像処理半導体)が適していることにいち早く気付き、また、GPUをコンピュータとして使うためのソフトウェアへの投資を行ってきたことから、需要が急増するAIコンピュータの分野で支配的地位を確立しています。 ・8-10月期決算は、売上が前年同期⽐94%増、調整後EPSは同103%増と好調でした。11-1月期売上ガイダンス中央値は同70%増相当で市場予想の1%上でしかなく、物足りないとの評価になっていますが、需要不足ではなくサプライチェーンの制約によるものと考えられます。AIコンピュータの新製品「ブラックウェル」はフル生産状態にあり、11-1月期売上は数十憶ドルの従来⾒通しから上振れる見通しです。フアンCEOは、「(AIコンピュータによる)加速計算と生成AIは転換点を迎えた。需要は世界中の企業群、産業群、国家群で急増している」とコメントしました。 | |

| 買付 | イーライ リリィ(LLY) | 748.01ドル | 32.9 | 【株価下落は投資のチャンス!?】 ・新型の糖尿病治療薬、肥満治療薬として需要が拡大している「GLP-1受容体作動薬」は2030年に1,000億ドル(約15兆円)の市場になるとの予想があり、同社はデンマークのノボノルディスクとともに市場を2分すると期待されています。先行したノボノルディスクの肥満治療薬「ウゴービ」は既に2022年に投入されていますが、臨床試験のときの平均体重の減少は、「ウゴービ」が約15%、「ゼップバウンド」が約21%でした。 ・7-9⽉期は売上が前年同期⽐20%増、EPSが同12倍と伸びましたが、予想に対して売上は6%、EPSは23%下回りました。成⻑をけん引している肥満治療薬「ゼップバウンド」、糖尿病治療薬「マンジャロ」の売上がいずれも予想を下回りました。両薬とも品不⾜が⻑く続いていたため、流通在庫が溜まっていた影響を受けたとみられ、市場拡⼤トレンドの変化ではないとみられます。また、通期EPS⾒通しを下⽅修正していますが、買収企業の仕掛研究開発費の計上が主因です。 | |

| 買付 | ネットフリックス(NFLX) | 897.79ドル | 37.8 | 【ライブイベント分野への展開が注目される】 ・動画配信サービスの最大手です。オリジナルコンテンツの創作能力や幅広いコンテンツの品揃えよって盤石な地位を占めつつ、広告付きプランの導入および共有アカウント対策によって、全世界で8億人のターゲット市場(中国を除く)の取り込みが進むと期待されます。 ・7-9月期決算は、売上が前年同期比15%増、EPSが同45%増、加入者純増が507万人で、いずれも市場予想を上回りました。10-12月期売上ガイダンスは、前年同期比15%増、為替の影響を除くベースで同17%増と好調持続の見通しです。プロレスのWWEと10年間の放映契約を結んだほか、最近マイク・タイソンの復帰試合を放映、クリスマスにはNFL試合の生配信を予定するなど、ライブイベント分野での事業展開が注目されます。 | |

| 買付 | サービスナウ(NOW) | 1060.60ドル | 63.9 | 【企業のAI利用拡大局面で活躍が期待される】 ・企業向けに各種ソフトウェアを提供して、業務の自動化を促進するサービスを提供しています。この仕事はAIとの親和性が高く、生成AIが売上増につながりやすい企業として注目されます。生成AIを業務執行に取り込むためのバーチャル・エージェント「Now Assist」を投入、エヌビディアが企業向けの分野で同社を提携先として選んだほか、コンサルティング大手のアクセンチュア、デロイトなど企業向けサービスで重要な企業と提携を進めています。企業が生成AIの機能を業務執行に生かしていく上で、頼れる存在になりつつあると考えられます。 ・7-9月期決算は売上が前年同期比22%増、EPSが同27%増、当面の売上に関係の深い流動残存履行義務は前年同期比26%増と、いずれも市場予想を上回って好調でした。生成AIの機能を製品に組み込み、製品価格を引き上げられていることが好結果につながっているようです。好調な7-9月期決算を受けて通期の売上見通しを引き上げています。 | |

| 買付 | クラウドストライクホールディングス(CRWD) | 372.26ドル | 87.2 | 【システム障害による下落から回復中】 ・サイバー攻撃に対する防御として、ネットワークへの侵入を防ぐやり方と、エンドポイントで不正な動きを検知する やり方がありますが、標的型の攻撃が増えたことでネットワークへの侵入を完全に防ぐのは現実的ではなくなり、侵入後の不正な動きを検知するエンドポイント保護の重要性が増してきました。そのエンドポイント検知分野でのリーダーの地位を確立したことから、安定的に高い売上成長を実現しています。 ・7/19(金)の世界規模で起こったシステム障害の原因になったことで大幅な株価下落となりましたが、株価は順調に回復しつつあります。システム障害の業績への影響がはっきりする8-10月期決算は11/26(火)に発表の予定です。問題は特定されていますが、業界での信頼を失ったことで事業拡大への影響はしばらく続くと想定されます。賠償額がどれくらいに拡大しそうか、売上動向にどのような影響が出ているか、注目されます。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、エヌビディアとクラウドストライクホールディングスが2026年1月期、その他は2025年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成。

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 25(月) | ・ドイツIFO企業景況感(11月) ・シカゴ連銀全米活動指数(10月) ・2年国債入札 |

|

| 26(火) | ・S&PコアロジックCS住宅価格(9月) ・米新築住宅販売件数(10月) ・コンファレンスボード消費者信頼感(11月) ・FOMC議事要旨 ・5年国債入札 |

クラウドストライクホールディングス、HP アナログデバイセズ、デルテクノロジーズ |

| 27(水) | ・米実質GDP(7-9月期、改定値) ・米耐久財受注(10月) ・米新規失業保険申請件数(11月23日に終わる週) ・米個人所得・個人支出(10月) ・米個人消費支出物価指数(10月) ・米中古住宅販売成約(10月) ・7年国債入札 |

|

| 28(木) | ・日本鉱工業生産(10月) ・米国市場休場(感謝祭) |

|

| 29(金) | クローガー(E) | |

| 30(土) | ・中国製造業・非製造業景気指数(11月) | |

| 12月 2(月) |

・財新中国製造業PMI(11月) ・米ISM製造業景気指数(11月) |

|

| 3(火) | ・米求人労働異動調査(10月) | セールスフォース |

| 4(水) | ・米ADP雇用統計(11月) ・米製造業受注(10月) ・米ISM非製造業景気指数(11月) ・米地区連銀経済報告(ベージュブック) |

シノプシス、ダラーツリー |

| 5(木) | ・米チャレンジャー人員削減数(11月) ・米貿易統計(10月) ・米新規失業保険申請件数(11月30日に終わる週) |

アルタビューティ、ダラーゼネラル ヒューレットパッカードエンタープライズ |

| 6(金) | ・ユーロ圏実質GDP(7-9月期、確報値) ・米雇用統計(11月) ・ミシガン大学消費者信頼感(12月、速報値) |

ルルレモンアスレティカ(E) |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2024/11/25)

外国株式

1分でチェック!今週の米国株式「今週はブラックフライデー商戦が最大の注目ポイントに」

先週の米国株はウクライナを巡る地政学リスクが意識される場面もありましたが、米経済への楽観的な見方から総じて堅調な展開でした。NYダウが史上最高値を更新しています。週間ベースではS&P500指数などの主要株価3指数はいずれも反発となりました。...

投資情報部 齊木 良

2024/11/25

国内株式

NISA活用も!?波乱相場に強い?好業績・高配当利回り期待12銘柄

日経平均株価が波乱含みの形状になっています。10/15(火)に一時4万円大台を回復し、11/7(木)に4万円手前まで回復する場面がありましたが、これらがダブルトップの形になり、25日移動平均線を下回る営業日が長期化しつつあります。

投資情報部 鈴木英之

2024/11/22

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。