アメリカNOW! 今週の5銘柄 ~過去2週間で上昇目立つ「マグニフィセント7」~

投資情報部 榮 聡

2024/12/16

先週は強い物価指標を受けて米10年国債利回りが反発、株価を抑える要因となりました。今週の株価材料として、12月FOMC、11月小売売上高、掉尾の一振なるか、などが注目されます。

過去2週間で上昇が目立った「マグニフィセント7」銘柄から、アルファベット A(GOOGL)、アマゾン ドットコム(AMZN)、メタ プラットフォームズ A(META)、マイクロソフト(MSFT)、アップル(AAPL)を選んでご紹介いたします。

図表1 S&P500指数の一目均衡表(日足、3ヵ月)

「トランプラリー」による上昇分に対する半値押しから、押し幅の「倍返し」に当たる6,130ポイント辺りに到達できるか注目です。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| コミュニケーションサービス | 2.4% | 8.3% | 17.1% |

| 一般消費財・サービス | 1.4% | 11.6% | 24.6% |

| 情報技術 | -0.2% | 5.0% | 10.8% |

| S&P500 | -0.6% | 3.1% | 7.4% |

| 生活必需品 | -0.7% | 3.2% | -1.3% |

| 金融 | -1.9% | -1.0% | 9.8% |

| エネルギー | -2.1% | -6.3% | 2.6% |

| 資本財・サービス | -2.3% | -1.3% | 4.6% |

| ヘルスケア | -2.3% | -0.8% | -10.3% |

| 不動産 | -2.4% | -0.6% | -5.5% |

| 公益事業 | -2.7% | -2.4% | -1.9% |

| 素材 | -2.9% | -2.4% | -4.8% |

| 騰落率上位(5日) | 騰落率 |

| ブロードコム | 25.2% |

| テスラ | 12.1% |

| ボーイング | 10.2% |

| アルファベット | 8.6% |

| クラフト・ハインツ | 2.9% |

| 騰落率下位(5日) | 騰落率 |

| アドビ | -15.8% |

| CVSヘルス | -10.7% |

| オラクル | -9.5% |

| アドバンスト・マイクロ・デバイセズ | -8.4% |

| コムキャスト | -7.5% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で0.6%、ダウ平均は1.8%の下落の一方、ナスダック指数は0.3%の上昇でした。

米10年国債利回りが物価指標への警戒と実際に出た強い数字を受けて、週初の4.15%辺りから4.40%近くまで上昇して株価を抑える要因になりました。

11月消費者物価指数の総合指数は市場予想に一致したものの、前年比の伸び率は前月から上昇、生産者物価指数は総合指数、コア指数とも前月の数字を上回り、市場予想も上回りました。インフレの下がりにくさが意識され、12月FOMCでの利下げ予想への影響は限定的だったものの、その後の利下げ期待を後退させたとみられます。

AI関連銘柄の決算は、オラクル、アドビは市場の期待を満足させられず、株価は下落しました。一方、ブロードコムは同社のAI関連半導体に対する市場規模が非常に大きいとして好感されました。

業種指数では、アルファベットの上昇が寄与したコミュニケーションサービス、テスラの上昇が寄与した一般消費財・サービスが上昇しました。情報技術は、ブロードコム、アップルが上昇の一方、アドビ、エヌビディアが下落して、銘柄による出入りが大きくなりました。

個別で上昇率トップのブロードコム(AVGO)は、8-10期決算を受けて12/13(金)に24.4%上昇しました。2024年10月期の半導体売上301億ドルのうちAI関連が122億ドルを占め、前年比3.2倍に急増したと明かしました。11-1月期の売上ガイダンスでもAI関連半導体は前年同期比65%増の見込みで、同社のAI関連半導体の獲得可能な最大市場規模は、2027年度までに900億ドルに達する可能性があるとコメントしたことが驚きをもって迎えられました。

なお、ブロードコムについては、2024年6月12日付「AI関連売上の大きさ(約20%)に加え、アップルiPhoneの回復でも注目されるブロードコム」で解説していますので、ご参照ください。また、「米国株式One Pager」にも掲載があります。

今週の米国株式市場

10-12月は株価が上昇しやすいアノマリーがあることから、堅調となりやすいでしょう。テクニカル的には「トランプラリー」の半値押しから反発して高値を更新していることから、S&P500指数が押し幅の「倍返し」である6,130ポイント辺りを達成できるか注目されます。

その後は、来年1月20日の大統領就任式に向けて、新大統領に変わるという高揚感、法人減税や規制緩和への期待、また、2回目ということで、1回目のような混乱は少ないだろうという想定が相場を押し上げると予想されます。

今週の株価材料として、12月FOMC、11月小売売上高、掉尾の一振なるか、などが注目されます。

12月FOMCの結果発表は、12/18(水)の発表予定で、FedWatchでは0.25%利下げの確率が97%と、ほぼ確実な情勢です。市場の注目は、11月の物価指標が強かったことに対するFRBの捉え方、さらに、これが来年の利下げ見通しにどのような影響を及ぼしているかになりそうです。FedWatchでは、来年5月までに2回の利下げ(12月の利下げを含めて)が予想の中心です(日本時間16日(金)午前9時)。

11月小売売上高は、12/17(火)に発表予定で前月比0.5%増と高い伸びが予想されています。米国の小売売上高は7月から好調が続いています。足もとではトランプ政権への交代による高揚感が消費者心理を押し上げているとみられ、好調が確認される可能性が高そうです。相場の押し上げ要因として期待できそうです。

10-12月期は株価が上昇しやすいというアノマリーがあり、特に12月についてはこのような状況を表す言葉として、日本では「掉尾の一振」、米国では「サンタクロースラリー」があります。大統領選挙の後は上昇しやすいとのアノマリーも重なり、上昇が継続する兆しが出るか注目されます。

経済指標では上記のほか、12/16(月)に中国の11月鉱工業生産(前年比+5.4%の予想、前月は同+5.3%)、同小売売上高(前年比+5.0%の予想、前月は同+4.8%)、12/18(水)に米国 の11月住宅着工件数(前月比+2.4%の予想)、同住宅建設許可件数(前月比+1.0%の予想)、12/19(木)に米国の11月中古住宅販売件数(前月比+3.0%の予想)、12/20(金)に米国の11月個人消費支出物価指数(総合指数は前年比+2.5%の予想、前月は同+2.3%、コア指数は前年比+2.9%の予想、前月は同+2.8%)、などの発表が予定されています。

今週の5銘柄

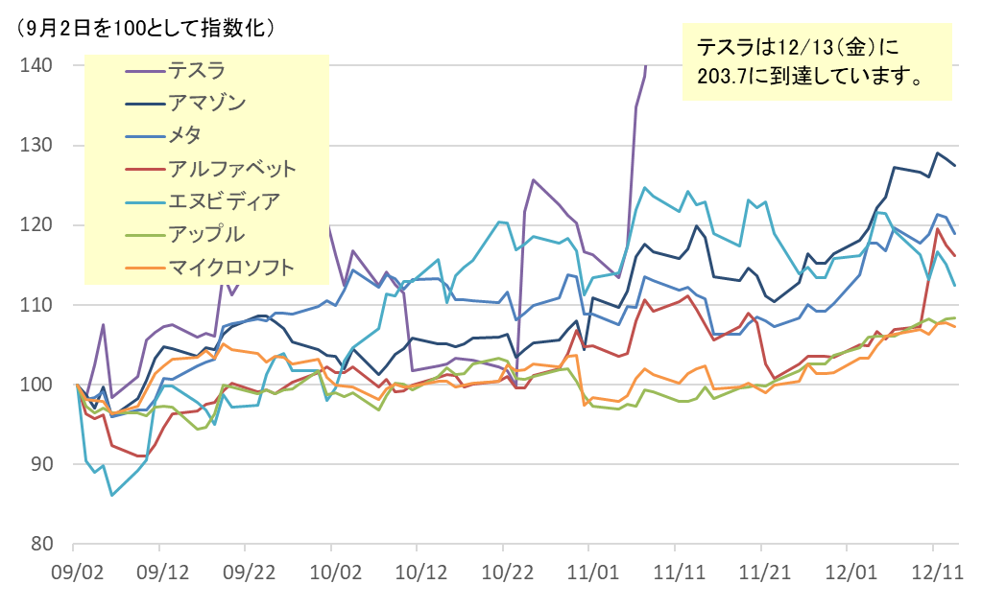

過去2週間は、マグニフィセント7銘柄の上昇が目立ちました(図表3)。唯一エヌビディアは2.9%の下落と不振でしたが、テスラ26.4%、アルファベット12.4%、アマゾン9.4%、メタ8.0%、マイクロソフト5.6%、アップル4.6%の上昇と、S&P500指数の0.3%上昇を大きく上回っています。

先週は米10年国債利回りの上昇が続いたことから、週後半に反落となったものが多いものの、米10年国債利回りが一本調子で上昇していくことはないとみられます。

大幅に上昇したテスラと不振のエヌビディアを除く、アルファベット A(GOOGL)、アマゾン ドットコム(AMZN)、メタ プラットフォームズ A(META)、マイクロソフト(MSFT)、アップル(AAPL)を選んでご紹介いたします。

図表3 「マグニフィセント7」銘柄の株価推移

※BloombergデータをもとにSBI証券が作成

図表4 今週の5銘柄の投資指標

| 銘柄名(コード) | 株価 (12/13) (ドル) |

予想PER (倍) |

今期予想 売上 (億ドル) |

今期予想 ESP (ドル) |

時価総額 (億ドル) |

| アマゾン ドットコム(AMZN) | 227.46 | 36.2 | 6,378 | 6.28 | 23,917 |

| メタ プラットフォームズ A(META) | 620.35 | 26.6 | 1,630 | 23.29 | 15,666 |

| アルファベット A(GOOGL) | 189.82 | 23.1 | 2,951 | 8.21 | 23,329 |

| アップル(AAPL) | 248.13 | 33.6 | 4,141 | 7.38 | 37,507 |

| マイクロソフト(MSFT) | 447.27 | 34.2 | 2,786 | 13.08 | 33,254 |

※BloombergデータをもとにSBI証券が作成

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (12/13) |

予想PER (倍) |

ポイント |

|---|---|---|---|---|---|

| 買付 | アルファベット A(GOOGL) | 189.82ドル | 20.7 | 【クラウドサービスが好調】 ・先週は同社が画期的(スパコンで10の25乗年かかる計算を5分で完了できる)とする量子コンピュータチップ「Willow」を発表、また、AIモデル「Gemini」の新バージョン「Gemini 2.0」を発表したことが好感されました。 ・AIの分野では、自社で企画したAI半導体「TPU」(製造はブロードコムに依頼)を擁することから、AI投資と利益のバランスを取る上で他のIT大手に比べて優位性があると考えられます。7-9月期決算はクラウドサービス収入が前年同期比35%増と市場予想を大きく上回ったほか、同10%増の広告収入も市場予想を上回って堅調でした。 | |

| 買付 | アマゾン ドットコム(AMZN) | 227.46ドル | 31.9 | 【年末商戦への期待大】 ・年末商戦では、ネット通販の好調が伝えられていることから、同社に恩恵が大きいと期待されているようです。7-9月期決算では、クラウドサービスAWS部門の営業利益率が大幅に改善したほか、北米部門売上が前年同期比9%増、海外部門売上が同11%増と、AWS以外も好調でした。 ・小売、クラウドサービス、広告への展開とともに、スピード、コンビニエンス、バリューに訴求する戦略によって、市場シェアの拡大とともに利益率の改善が期待されます。AWSの利益率はAIへの投資によって上下する可能性はありますが、中期的な拡大トレンドは変わらないと考えられます。 | |

| 買付 | メタ プラットフォームズ A(META) | 620.35ドル | 23.7 | 【独自の大規模言語モデル「Llama3」を擁す】 ・独自の大規模言語モデル「Llama3」を擁して、AI機能を同社のアプリに搭載することで競争力の向上を目指しています。マーク・ザッカーバーグCEOは7-9月期決算について「アプリとビジネスにおけるAIの進捗で好調な決算になった」とコメントしました。 ・7-9月期決算は売上高成⾧率がやや鈍化しましたが、EPSも市場予想を上回り、10-12月期の売上ガイダンスは中間値が市場予想を上回り、総じて良好な内容でした。AIを利用したターゲティングの精度向上によってネット広告の価格が健全な上昇となっています。 | |

| 買付 | マイクロソフト(MSFT) | 447.27ドル | 34.2 | 【クラウドがけん引して好調】 ・7-9月期決算は、主要部門がいずれも堅調で、市場予想を上回る好決算でした。インテリジェント・クラウド部門の売上は前年同期比21%増と全体をけん引しました。アジュールおよびその他クラウドサービスは前年同期比29%増で、AIサービスが押し上げています。 ・一方、10-12月期ガイダンスは、インテリジェント・クラウドの売上を前年同期比18~19%増、アジュールおよびその他クラウドサービスを同28~29%増(為替の影響を除くベース)と7-9月期からやや鈍化の見通しを示しました。ただ、見通しは保守的に出しているに過ぎない可能性もあり、好調持続と捉えてよいとみられます。 | |

| 買付 | アップル(AAPL) | 248.13ドル | 33.6 | 【「Siri」を「ChatGPT」と統合】 ・12/11(水)に自社の音声アシスタント「Siri」を「ChatGPT」と統合することを発表しました。iPhoneに対する消費者の関心を高めることができ、iPhoneの買い替えサイクルを早める効果が期待されます。 ・7-9月期の決算では中華圏の売上が市場予想を下回って懸念されましたが、全体としては売上、EPS、iPhone売上とも市場予想を上回りました。サービス売上高は同12%増の250億ドルで過去最高となり、22億台の稼働デバイスをバックに成長をけん引すると期待されます。iPhoneの販売は、来秋モデルの加速には期待できそうです。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、アップルは2025年9月期、マイクロソフトは2025年6月期、その他は2025年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成。

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 16(月) | ・日本機械受注(10月) ・auじぶん銀行日本製造業PMI(12月) ・中国鉱工業生産・小売売上高(11月) ・HCOBユーロ圏製造業PMI(12月) ・ニューヨーク連銀製造業景気指数(12月) ・S&Pグローバル米国製造業PMI(12月) |

|

| 17(火) | ・ドイツIFO企業景況感(12月) ・米小売売上高(11月) ・米鉱工業生産(11月) ・米NAHB住宅市場指数(12月) ・20年国債入札 |

|

| 18(水) | ・住宅着工件数・建設許可件数(11月) ・米FOMC政策金利 |

マイクロンテクノロジー、レナー |

| 19(木) | ・日銀政策金利 ・米実質GDP(7-9月期、確報値) ・フィラデルフィア連銀製造業景気指数(12月) ・新規失業保険申請件数(12月14日に終わる週) ・米中古住宅販売件数(11月) |

ナイキ、アクセンチュア、フェデックス |

| 20(金) | ・米個人所得・個人支出(11月) ・米個人消費支出物価指数(11月) ・米ミシガン大学消費者信頼感(12月、確報値) |

カーニバル |

| 23(月) | ・シカゴ連銀全米活動指数(11月) ・米コンファレンスボード消費者信頼感(12月) ・2年国債入札 |

|

| 24(火) | ・米国市場短縮取引(クリスマスイブ) ・米耐久財受注(11月) ・米新築住宅販売件数(11月) ・5年国債入札 |

|

| 25(水) | ・米国市場休場(クリスマスデー) | |

| 26(木) | ・米新規失業保険申請件数(12月21日に終わる週) ・7年国債入札 |

|

| 27(金) | ・日本鉱工業生産(11月) ・中国工業部門利益(11月) |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2024/12/16)

外国株式

アメリカNOW! 今週の5銘柄 ~過去2週間で上昇目立つ「マグニフィセント7」~

先週は強い物価指標を受けて米10年国債利回りが反発、株価を抑える要因となりました。今週の株価材料として、12月FOMC、11月小売売上高、掉尾の一振なるか、などが注目されます。 過去2週間で上昇が目立った「マグニフィセント7」銘柄から...

投資情報部 榮 聡

2024/12/16

外国株式

1分でチェック!今週の米国株式「今週はFOMCが最大の注目ポイント(25年の利下げ見通し回数に変化があるかどうか)」

先週の米国株はCPI(消費者物価指数)発表までは様子見の動きが続きました。その後、CPIが市場予想と一致したことで利下げ期待が高まったことから、マグニフィセント・セブンの牽引を背景にナスダックが2万の大台を突破して史上最高値を更新する動きが...

投資情報部 齊木 良

2024/12/16

投資信託

ビットコイン上昇の1年! NISAで買える 好成績関連ファンドは?

2024年は世界株式の中では米国株式が特に上昇した年となりそうですが、その米国株式を大きく上回る価格上昇となっているのがビットコインです。 ビットコインとは、インターネット上で取引や通貨発行が行われる分散型暗号資産の一種で、発行主体が存在...

投資情報部 川上雅人

2024/12/16

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。