アメリカNOW! 今週の5銘柄 ~決算発表を受けてアナリストが好評価した銘柄~

投資情報部 榮 聡

2025/02/25

週前半は最高値を更新して頑強な値動きでしたが、週後半にウォルマートの売上見通しが慎重となって市場のムードが変わり、2/21(金)の低調な経済指標を受けて一気に弱気に傾き大幅下落となりました。今週の株価材料として、エヌビディア決算、1月個人消費支出物価指数、トランプ大統領の関税政策、ロシア・ウクライナ戦争の終結交渉、などが注目されます。

今回は四半期決算発表を受けてアナリストが好評価した銘柄から、インターナショナル ビジネス マシーンズ(IBM)、シスコ システムズ(CSCO)、ビザ A(V)、ギリアド サイエンシズ(GILD)、GE エアロスペース(GE) を選んでご紹介いたします。

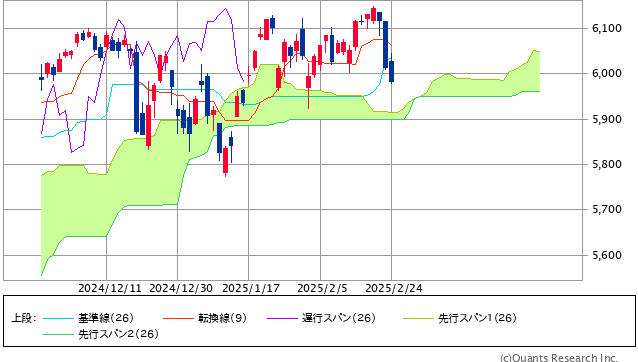

図表1 S&P500指数の一目均衡表(日足、3ヵ月)

「転換線」に続いて「基準線」も下抜けて、薄いながらも「雲」が下値支持帯となるかどうかという情勢です。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率(「5日」は2/14(金)終値~2/24(月)終値によります)

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| ヘルスケア | 1.8% | 2.1% | 2.3% |

| エネルギー | 1.2% | -0.7% | -6.7% |

| 生活必需品 | 1.0% | 6.4% | 2.3% |

| 公益事業 | 0.9% | 0.1% | -1.7% |

| 不動産 | 0.8% | 2.0% | -3.6% |

| 金融 | -1.6% | 0.2% | 0.5% |

| S&P500 | -2.1% | -1.9% | 0.2% |

| 素材 | -2.2% | -1.3% | -6.3% |

| 資本財・サービス | -2.5% | -5.0% | -5.7% |

| 情報技術 | -3.2% | -3.4% | -0.4% |

| コミュニケーションサービス | -4.3% | -1.9% | 9.8% |

| 一般消費財・サービス | -5.1% | -7.5% | 0.3% |

| 騰落率上位(5日) | 騰落率 |

| メルク | 10.0% |

| ナイキ | 9.9% |

| テキサス・インスツルメンツ | 9.7% |

| クラフト・ハインツ | 8.4% |

| モンデリーズ・インターナショナル | 7.5% |

| 騰落率下位(5日) | 騰落率 |

| ユナイテッドヘルス・グループ | -11.8% |

| ブロードコム | -10.8% |

| ウォルマート | -10.0% |

| メタ・プラットフォームズ | -9.3% |

| シティグループ | -7.2% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で1.7%、ダウ平均は2.5%、ナスダック指数は2.5%の下落でした。

2/19(水)まではトランプ関税の追加情報によって不透明感が強まり相場が下落する場面でも押し目買いが入って最高値を更新するなど頑強な印象でした。

しかし、2/20(木)のウォルマート決算で2026年1月期ガイダンスが慎重なことが嫌気されて下落、さらに2/21(金)には2月のS&PグローバルサービスPMIが50を割り込む悪化、2月ミシガン大学消費者信頼感の確報値が予想を下回り、1月中古住宅販売が前月比-4.9%と弱い経済指標を受けて大幅な下落となりました。

FOMC議事要旨は、「インフレ抑制に進展があるまで抑制的な政策金利の維持が可能」「トランプ大統領の経済政策、およびそれが経済に及ぼし得る影響に注視する」として、サプライズはありませんでした。トランプ関税については、自動車や半導体、医薬品に税率25%前後の輸入関税を賦課する可能性があり、4/2(水)に発表するとされました。

業種指数では、ディフェンシブのヘルスケア、生活必需品、公益事業のほか、原油価格の底入れ機運を背景にエネルギーなどが上昇する一方、上大手テクノロジー株の影響が大きい、一般消費財・サービス、コミュニケーションサービス、情報技術などが大幅に下落しました。

今週の米国株式市場

2月に入ってから先々週まで、12月求人数、1月ISM非製造業景気指数、1月非農業部門雇用者数、1月小売売上高など主要な景気指標が弱く、先週にはウォルマートの慎重な売上見通しが慎重であったことがきっかけとなり、2/21(金)に累積的な反応が一気に出た印象です。

ただし、1月景気指標の悪化については、昨年末にかけて非常に強かった反動、ロサンゼルスの山火事(1月上中旬)、1月後半の寒波到来など一時的な悪化要因も含んでいるとみられます。昨年末にかけて強さが目立っていた個人消費が急に悪化するとは考えにくく(※)、来月に向けて改善となる期待もあるでしょう。

※個人消費は、多数で多様な個人の景況感の集合を背景に動くため、急に変化する可能性が小さい経済指標です。これと比較して、例えば、数百人の大企業経営者心理の影響が大きい企業関係の経済指標は急変する可能性があると考えられます。

なお、2/24(月)の相場は、マイクロソフトがデータセンターのリース契約を解除しているとのアナリストレポートが出たことから、データセンターの需要に懸念が生じてテクノロジー株が下落しました。ただし、自社設備にシフトしている、あるいは、オープンAIが「スターゲイト」の関係からオラクルにシフトしているなどの可能性があり、データセンター業界全体へのインプリケーションは、まだはっきりしません。

今週の株価材料として、エヌビディア決算、1月個人消費支出物価指数、トランプ大統領の関税政策、ロシア・ウクライナ戦争の終結交渉、などが注目されます。

エヌビディアの11-1月期決算は、2/26(水)引け後、日本時間で2/27(木)午前6時ころに発表予定です。予想EPSのコンセンサス予想の年初からの推移をみると、11-1月期はわずかに下方修正となる一方、2-4月期はやや上方修正となっています。ハイパースケーラーの設備投資計画、台湾セミコンダクター、パランティアテクノロジーズ、IBM、シスコシステムズなどの決算からはAIコンピュータに対する旺盛な需要がうかがえます。「好決算+高値更新」となる可能性が高いと考えられます。

1月個人消費支出物価指数は2/28(金)に発表予定で、総合指数は前年比+2.5%の予想(前月は同+2.6%)、コア指数は同+2.6%の予想(前月は同+2.8%)で、インフレの沈静を示唆する予想です。1月の消費者物価指数、生産者物価指数が予想よりも強かったにもかかわらず金利が上昇しなかったのは、FRBが重視する個人消費支出物価指数に採用される項目が落ち着いていたという理由でした。このため予想通り上昇率が低下しないと金利の上昇圧力になると考えられます。

トランプ大統領は、メキシコ、カナダからの輸入品に対して25%の関税を賦課する大統領令を2/1(土)に発表しましたが、発動は3/4(火)に延期しています。そのまま発動されるなら、米産業界の調達混乱に加え、先行きのインフレ圧力が懸念されて、株価下落は免れないとみられます。関税回避に向けた交渉があるのか注目です。

トランプ大統領が主導するロシア・ウクライナ戦争の終結交渉は、当事者のウクライナを置き去りにして米国とロシアで進めようとしており、一般的な世界の常識からはとうてい理解不能です。傍からみれば、被害者のウクライナから地下資源の権益を得ようとしており、米国の身勝手にしか見えません。そのような形で停戦が実現したとして、それは喜ぶべきなのか当惑するでしょう。

一方、一般的な常識ではないものの、元駐ウクライナ大使馬渕睦夫氏が言うように、「ロシアを孤立させる目的で、ウクライナを操って挑発させて、ロシアをウクライナ侵攻に追い込んだ勢力がある」「トランプ大統領はその勢力の退治に動いている」との見方を取れば、ゼレンスキー大統領の言動を含めて主要人物の行動が理解可能です。そのような見方からは停戦は勝利と言えるでしょう。

経済指標では上記のほか、2/25(火)に米国2月コンファレンスボード消費者信頼感(前月の104.1から102.5に悪化の予想)、2/26(水)に米国1月新築住宅販売件数(前月比-2.6%の予想)、2/27(木)に米国の10-12月期実質GDP改定値(前期比年率+2.3%の予想)、米国の1月耐久財受注(前月比+2.0%の予想)、などの発表が予定されています。

今週の5銘柄

今回は10-12月期決算発表を受けてアナリストが好評価した銘柄を以下の基準で抽出して、インターナショナル ビジネス マシーンズ(IBM)、シスコ システムズ(CSCO)、ビザ A(V)、ギリアド サイエンシズ(GILD)、GE エアロスペース(GE)を選んでご紹介いたします。

【スクリーニング条件】

(1)S&P100指数採用銘柄

(2)過去4週の通期予想EPS修正率が+0.5%以上

(3)過去4週の目標株価修正率が+3%以上

図表3 四半期決算発表を受けてアナリストが評価した銘柄(S&P100指数採用銘柄が対象)

| コード | 銘柄名 | 株価 (2/19) (ドル) |

予想 PER (倍) |

通期EPS 修正率 (4週) (%) |

目標株価 修正率 (4週) (%) |

目標株価 乖離率 (%) |

今期予想 EPS 増加率 (%) |

| IBM | IBM | 264.32 | 24.7 | 0.9 | 19.6 | -2.0 | 15.1 |

| CSCO | シスコシステムズ | 64.84 | 17.0 | 2.1 | 11.9 | 8.6 | 30.2 |

| V | ビザ | 355.23 | 30.6 | 0.8 | 11.1 | 7.2 | 12.8 |

| GILD | ギリアド・サイエンシズ | 107.65 | 13.6 | 4.5 | 8.2 | 0.6 | 28.5 |

| GE | GEエレクトリック | 210.50 | 38.7 | 3.9 | 5.9 | 8.5 | 18.4 |

| AXP | アメリカン・エキスプレス | 309.92 | 20.2 | 0.5 | 5.7 | 4.5 | 9.2 |

| RTX | RTX | 125.41 | 20.7 | 0.9 | 3.9 | 12.5 | 6.7 |

| UNP | ユニオン・パシフィック | 247.06 | 20.6 | 0.7 | 3.6 | 9.9 | 8.3 |

| TMO | サーモフィッシャーサイエンティフィック | 530.86 | 22.8 | 0.8 | 3.0 | 24.9 | 33.9 |

注:銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。2/19(水)時点のデータによります。

※BloombergデータをもとにSBI証券が作成

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (2/24) |

予想PER (倍) |

ポイント |

|---|---|---|---|---|---|

| 買付 | インターナショナル ビジネス マシーンズ(IBM) | 261.87ドル | 24.3 | 【AI関連ビジネスが順調】 ・10-12月期の売上・EPSとも市場予想を上回り、2025年12月期の売上は前年比5%増以上と、2024年12月期の同3%増から加速となるガイダンスを出しました。「生成AI関連ビジネスは、開始以来の累計で50億ドルを超え、10-12月期には20億ドル近く増えた」とし、受注が加速していることが示されました。 ・10-12月期の売上は、インフラストラクチャが前年同期比8%減、コンサルティングが同2%減となりましたが、ソフトウェアが同10%増となって相殺、全体では同1%増(為替の影響を除くベースでは同2%増)でした。 | |

| 買付 | シスコ システムズ(CSCO) | 63.24ドル | 17.0 | 【通信機器の需要が改善基調】 通信機器メーカーで世界最大手で、主力はネット接続用ルーターとスイッチ。M&Aによりセキュリティなどソフトウェア事業を強化、2024年3月にマシンデータのスプランクの買収を完了しています。主力の通信機器(2024年7月期に54%を占めます)では、顧客サイドの過剰在庫が解消しつつあるなか、AIデータセンターの投資拡大を受けて成長軌道に回復しつつあります。 11-1月期の売上は前年同期比9%増でスプランクの買収効果を除くと同1%減と低調でしたが、市場予想を上回りました。プロダクト受注は同29%増、スプランクを除いて同11%増と事業モメンタムの改善が示されています。 | |

| 買付 | ビザ A(V) | 349.86ドル | 31.0 | 【電子決済の多様化にも対応】 ・クレジット、デビットカードの電子決済ネットワーク提供でマスターカードとともに中国を除く世界市場を寡占しています。クレジット、デビットカードの決済市場が安定的に伸びるほか、電子決済の多様化にも対応できており、2024年から2026年にかけて10~12%の売上成長が期待されます。 ・10-12月期決算は、売上が前年同期比10%増、調整後EPSが同14増で、市場予想を上回って好調でした。取引総額、クロスボーダー取引額、取扱件数とも改善のトレンドを示してます。 | |

| 買付 | ギリアド サイエンシズ(GILD) | 111.03ドル | 14.1 | 【横ばい圏の業績推移から浮上するか】 ・世界有数のバイオ医薬品メーカー。HIV治療薬を中心に、がん治療薬、肝炎治療薬などに展開します。主力のHIV治療薬「ビクタルビ」がPrEP(曝露前予防内服)市場向けに伸びる見込みで、EPSは2024年の6.09ドルから、2025年7.83ドル、2026年8.21ドルと久しぶりの拡大軌道が予想されています。 ・同社は治療効果の高い肝炎治療薬の販売が大きく伸びて2015年に11.9ドルのEPSを達成しましたが、その後10年近く低調な推移となってきました。「ビクタルビ」の貢献によって、利益成長軌道に戻るなら見直し買いが期待できそうです。 | |

| 買付 | GE エアロスペース(GE) | 198.71ドル | 36.5 | 【業績拡大が続く見通し】 ・世界有数の航空機エンジンメーカー。商用機・軍用機向けともに展開し、MRO(保守、修理、オーバーホール)サービスも提供します。10-12月期決算は、売上が前年同期比16%増、EPSが同103%増、市場予想をそれぞれ4%、27%上回って好調でした。受注は同46%増と今後の売上拡大を示唆しました。 ・2025年ガイダンスは、売上・EPSとも前年比10%以上と好調が続く見通しです。保守とオーバーホールの需要は引き続き強く、ボーイングとエアバスの納入機数はサプライチェーンの改善によって増える見通しです。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、シスコシステムズが2025年7月期、ビザが2025年9月期、その他は2025年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成。

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 24(月) | ・ドイツIFO企業景況感(2月) ・シカゴ連銀全米活動指数(1月) ・2年米国債入札 |

|

| 25(火) | ・S&PコアロジックCS住宅価格(12月) ・米コンファレンスボード消費者信頼感(2月) ・ダラス連銀ローガン総裁の講演 ・リッチモンド連銀バーキン総裁の講演 ・5年米国債入札 |

ホームデポ |

| 26(水) | ・米新築住宅販売件数(1月) ・アトランタ連銀ボスティック総裁の講演 ・7年米国債入札 |

エヌビディア、ブラジル石油公社、セールスフォース ロウズ、マラホールディングス |

| 27(木) | ・ユーロ圏景況感(2月) ・米実質GDP(10-12月期、改定値) ・米耐久財受注(1月) ・米新規失業保険申請件数(2月22日に終わる週) ・米中古住宅販売成約(1月) ・クリーブランド連銀ハマック総裁が講演 ・フィラデルフィア連銀ハーカー総裁が講演 |

ワーナーブラザーズディスカバリー、ソルベンタム デルテクノロジーズ、ビストラコープ |

| 28(金) | ・日本鉱工業生産(1月) ・米個人所得・個人支出(1月) ・米個人消費支出物価指数(1月) |

スーパーマイクロコンピュータ(E) |

| 3月 1(土) |

・中国製造業・非製造業PMI(2月) ・セントルイス連銀ムサレム総裁が講演 |

|

| 3月 3(月) |

・米建設支出(1月) ・米ISM製造業景気指数(2月) |

|

| 4(火) | ・NY連銀ウィリアムズ総裁が講演 | エコペトロル、クラウドストライクホールディングス ターゲット、ロスストアーズ |

| 5(水) | ・米ADP雇用統計(2月) ・米製造業受注(1月) ・米ISM非製造業景気指数(2月) ・地区連銀経済報告(ベージュブック) |

|

| 6(木) | ・ユーロ圏小売売上高(1月) ・ECB主要政策金利 ・米新規失業保険申請件数(3月1日に終わる週) |

ブロードコム、コストコホールセール |

| 7(金) | ・中国貿易統計(2月) ・ユーロ圏実質GDP(10-12月期、確報値) ・米雇用統計(2月) |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2025/02/25)

外国株式

1分でチェック!今週の米国株式「FOMC議事録と金融当局者の講演が注目ポイント」

先週の米国株は総じて堅調な展開となりました。パウエルFRB議長が議会証言において追加利下げに慎重な姿勢を示したほか、CPI(消費者物価指数)が市場予想を上回り、米10年債利回りが一時4.6%台まで上昇したことなどが材料視される場面がありまし...

投資情報部 齊木 良

2025/02/25

国内株式

好決算・株価堅調な日経平均採用銘柄9選

2月の日経平均株価は、2/13(木)に39,581円まで上昇する場面があったものの、その後は3万8千円台半ばまで下げるなど、やや軟調な展開になっています。トランプ大統領の関税政策に対する不透明感や、日銀による利上げ観測・円高、ウクライナ和平...

投資情報部 鈴木英之/栗本奈緒実

2025/02/21

国内株式

大幅増益!グロース銘柄8選

2月も後半に入り、10-12月期決算シーズンがほぼ終了しました。2月前半では、トランプ関税政策の動向などが重しとなる中、好業績や良好な見通しを示した企業への投資が相場を下支えしました。

投資情報部 鈴木 英之 栗本奈緒実

2025/02/19

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。