アメリカNOW! 今週の5銘柄 ~アナリストが通期業績予想を引き上げた銘柄~

投資情報部 榮 聡

2025/05/19

先週の米国株式市場は、米中が相互の関税率を90日間115%ポイント引き下げることに合意したことがポジティブサプライズとなって大幅上昇となり、週後半にはトランプ大統領の中東歴訪が大規模な対米投資を引き出したことから上昇が続きました。今週の株価材料として、トランプ大統領の動き、大手小売企業の決算発表、金融当局者の発言、などが注目されます。

今回は主要銘柄の1-3月期決算発表を受けてアナリストによる通期予想EPSの修正率が大きい銘柄から、パランティア テクノロジーズ A(PLTR)、フィリップ モリス インターナショナル(PM)、ウォルト ディズニー(DIS)、ブッキング ホールディングス(BKNG)、ネットフリックス(NFLX)を選んでご紹介いたします。

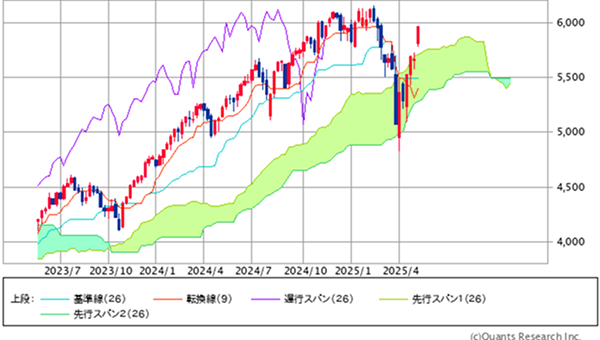

図表1 S&P500指数のローソク足(週足、2年)

「雲」の中でのもみ合いを想定していましたが、米中間の関税率引き下げを受けて「雲」の上限を大幅に突き抜けました。反落する場合も、今後は「雲」の上限が下値支持ラインになると期待されます。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| 情報技術 | 8.1% | 21.7% | -2.9% |

| 一般消費財・サービス | 7.7% | 18.5% | -5.3% |

| コミュニケーションサービス | 6.6% | 15.2% | -5.3% |

| 資本財・サービス | 5.5% | 14.6% | 3.5% |

| S&P500 | 5.3% | 12.8% | -3.0% |

| 金融 | 3.5% | 10.5% | -1.1% |

| エネルギー | 3.1% | 4.1% | -6.5% |

| 素材 | 2.5% | 7.0% | -3.3% |

| 公益事業 | 2.3% | 5.4% | 2.4% |

| 生活必需品 | 1.5% | 0.2% | -0.2% |

| 不動産 | 0.9% | 3.8% | -0.9% |

| ヘルスケア | 0.3% | -1.9% | -9.1% |

| 騰落率上位(5日) | 騰落率 |

| テスラ | 17.3% |

| エヌビディア | 16.1% |

| アドバンスト・マイクロ・デバイセズ | 13.9% |

| ブロードコム | 9.8% |

| テキサス・インスツルメンツ | 9.4% |

| 騰落率下位(5日) | 騰落率 |

| ユナイテッドヘルス・グループ | -23.3% |

| CVSヘルス | -6.6% |

| デューク・エナジー | -3.4% |

| アメリカン・タワー | -3.0% |

| エクセロン | -2.5% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で5.3%、ダウ平均は3.4%、ナスダック指数は7.2%の大幅上昇となりました。

5/10(土)、5/11(日)に行われた米中協議において関税率を90日間115%ポイント引き下げることに合意したことで、世界的な貿易戦争に対する懸念が後退して大幅高となりました。

同発表を受けて大幅高となった5/12(月)以降もテクノロジー株への買いが継続して「相互関税」発表前の水準を大幅に上回り、S&P500指数は年初来騰落率が+1.3%まで改善しました。

週後半にはトランプ大統領の中東歴訪の成果として各国の対米経済協力が発表され、相場を押し上げる要因となりました。サウジアラビアが6,000億ドル、UAEが2,435億ドル、カタールが2,000億ドル超の投資・売買契約に応じたと報じられています。

業種指数は、大手テクノロジー株の寄与が大きい、情報技術、一般消費財・サービス、コミュニケーションサービスなどが大幅に上昇しました。一方、ヘルスケア、生活必需品、公益事業などディフェンシブが劣後しました。

個別銘柄で上昇率の2位、3位、4位となった、エヌビディア(NVDA)、アドバンスト マイクロ デバイシズ(AMD)、ブロードコム(AVGO)はいずれもAI計算のアクセラレーター半導体を手掛けます。中東諸国からの対米投資の中心は、データセンターとなる見込みで、これら企業が恩恵を受けるとの期待があります。

今週の米国株式市場

S&P500指数は「相互関税」発表前の水準を大きく上回って、戻し過ぎとなっている印象です。関税のファンダメンタルズへの影響を織り込むのはこれからで、慎重姿勢を維持したほうがよいのではないでしょうか。

ただし、トランプ大統領は関税政策の落としどころが見えてくると、相場の押し上げ要因になる規制緩和、減税を押し出してくる可能性があり、相場見通しを複雑化しています。

なお、5/16(金)に格付け大手のムーディーズが、財政収支の悪化見通しを理由に米国債の長期信用格付けを最上位の「Aaa」から「Aa1」へ1段階引き下げました。5/19(月)の市場の反応が注目されます。

今週の株価材料として、トランプ大統領の動き、大手小売企業の決算発表、金融当局者の発言、などが注目されます。

トランプ大統領は、先週中東歴訪で大きな成果をあげました。今週は米中関係でさらなる進展があるか注目されます。先週米中合意の発表後に週末にも習主席との電話会談の意向を示しましたが、それは実現しませんでした。しかし、習主席との会談のために訪中する用意があるとの発言も出て、注目されます。

今週はホームデポ、ロウズ、ターゲットなど大手小売企業の2-4月期決算発表が予定されています。先週発表のウォルマートは関税の影響による仕入れ価格の上昇圧力を吸収しきれないとして、今後の販売価格上昇を示唆しました。今週の大手3社はいずれもウォルマートより輸入品の構成比が高いため、ウォルマートよりも厳しいコメントが出てくる可能性があるため、注意が必要でしょう。

今週は金融当局者の発言が多くなる予定です。アトランタ連銀ボスティック総裁、ジェファーソンFRB副議長、クリーブランド連銀ハマック総裁、サンフランシスコ連銀デイリー総などです。FRBの政策金利を予想するFedWatchでは、年内2回の利下げが予想の中心になっています(日本時間5/19(月)午前8時半時点)。

経済指標では上記のほか、5/19(月)に中国の4月鉱工業生産(前年比+5.8%の予想、前月は同+7.7%)、同小売売上高(前年比+6.0%の予想、前月は同+5.9%)、5/22(木)に米国の4月中古住宅販売件数(前月比+2.0%の予想)、米国の4月新築住宅販売件数(前年比-4.7%の予想)、などの発表が予定されています。

今週の5銘柄

今回は主要銘柄の1-3月期決算発表が一巡したことから、決算発表を受けてアナリストによる通期予想EPSの修正率が大きい銘柄を図表3に抽出しました。

ここから、関税の影響度合い、市場の物色動向なども勘案して、パランティア テクノロジーズ A(PLTR)、フィリップ モリス インターナショナル(PM)、ウォルト ディズニー(DIS)、ブッキング ホールディングス(BKNG)、ネットフリックス(NFLX)を選んでご紹介いたします。

なお、リストトップのアルファベットについては、1-3月期のEPSが市場予想を37%も上回ったことを受けて通期予想EPSの上方修正が大きくなりました。しかし、ネット検索の件数がAI利用の広がりによって影響を受けるのではないかとの懸念が台頭していること、また、同社は司法省による独禁法違反の裁判をかかえていることなどを考慮して、今回は取り上げませんでした。

図表3 通期予想EPS修正率が大きい銘柄(S&P指数100指数採用銘柄、1-3月期決算の銘柄対象)

| コード | 銘柄名 | 通期予想EPS 修正率 (3ヵ月) (%) |

| GOOGL | アルファベット | 7.6 |

| PLTR | パランティア・テクノロジーズ | 6.4 |

| PM | フィリップ・モリス・インターナショナル | 5.3 |

| DIS | ウォルト・ディズニー・カンパニー | 5.1 |

| CVS | CVSヘルス | 4.2 |

| MDLZ | モンデリーズ・インターナショナル | 4.1 |

| BKNG | ブッキング・ホールディングス | 2.7 |

| BRK/B | バークシャー・ハサウェイ | 2.2 |

| NFLX | ネットフリックス | 2.1 |

| AIG | アメリカン・インターナショナル・グループ(AIG) | 2.0 |

| SCHW | チャールズ・シュワブ | 2.0 |

| GILD | ギリアド・サイエンシズ | 1.9 |

| MSFT | マイクロソフト | 1.9 |

| NOW | サービスナウ | 1.7 |

| IBM | IBM | 1.5 |

※BloombergデータをもとにSBI証券が作成

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (5/16) |

予想PER (倍) |

ポイント |

| 買付 | パランティア テクノロジーズ A(PLTR) | 129.52ドル | 223.3 | 【AI向け売上が好調】 ・ビッグデータ分析のソフトウェアを提供する会社で、AI向けに需要が伸びて注目を集めています。1-3月期の売上は前年同期比39%増、調整後営業利益は同73%増で、それぞれ市場予想を2%、9%上回って好調でした。通期の売上ガイダンス中央値は、前年比31%増から同36%増に引き上げられました。 ・ただし、決算発表を受けて翌日の株価が12%下落、その後高値更新に進んだことに示唆されるように、今回の決算がどのような意味をもつかについては、市場の見方が割れているようです。その背景には、売上が上方修正された要因が政府向け売上の増加により、民間向けの売上は市場予想並みにとどまったため、持続性に欠けるのではとの見方によります。その点は注意が必要でしょう。 | |

| 買付 | フィリップ モリス インターナショナル(PM) | 170.44ドル | 22.8 | 【紙巻タバコ代替品が好調】 ・景気に対する感応度が低いディフェンシブな事業内容に加え、大半の事業を米国外で営んでいるためトランプ関税の影響も小さく、物色されやすい投資環境と考えられます。また、加熱式タバコ「IQOS」などの普及によって紙巻タバコ以外の売上は40%を占めるに至り、会社中身の変革が順調に進んでいることも株価堅調の要因とみられます。 ・10-12月期決算は、ニコチンパウチ「ZYN」など紙巻タバコ代替品の拡大を受けて売上が前年同期比7%増、EPSが同14%増で、市場予想をそれぞれ2%、4%上回って好調でした。 | |

| 買付 | ウォルト ディズニー(DIS) | 113.42ドル | 19.8 | 【パーク事業と動画配信事業が好調】 ・1-3月期決算は、パーク事業と動画配信事業が好調で市場予想を上回り、通期業績ガイダンスが上方修正されました。パーク事業の売上は前年同期比6%増、動画配信事業の売上は同8%増でした。 ・関税の影響が気にされる相場の中では、同社は注目されやすいとみられます。「白雪姫」の不振がクローズアップされた映画事業も最近では好調となっています。また、中東初のテーマパークの計画も注目されています。 | |

| 買付 | ブッキング ホールディングス(BKNG) | 5,317.07ドル | 24.8 | 【旅行需要が引き続き堅調】 ・1-3月期の売上は前年同期比8%増、EPSは同22%増で、それぞれ市場予想を4%、42%上回りました。4-6月期は関税の影響を受けにくい事業であることから、市場の注目を集めやすいでしょう。 ・4-6月期の予約総額ガイダンスは前年同期比10~12%増で、為替換算が約4%ポイントプラスに作用する計算ながら、旅行需要は引き続き堅調を示唆しています。会社は4-6月期はこれまでのところ、底堅い需要を確認しているとコメントしました。 | |

| 買付 | ネットフリックス(NFLX) | 1191.53ドル | 46.5 | 【売上加速のガイダンス】 ・1-3月期の売上・EPSとも市場予想を上回り、4-6月期ガイダンスは、値上げ効果によって売上は前年同期比15.4%増と1-3月期実績の同12.5%増から加速する見通しとしました。 ・市場では1月に実施した米国での値上げや景気鈍化による解約増加が懸念されていましたが、売上加速のガイダンスはこの懸念を払拭したとみられます。人気シリーズの切れ目ない投入やプロレス「WWE RAW」など新たな取り組みが奏功しているとみられます。なお、同社は今年度より、加入者数のガイダンスは発表しません。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、ウォルトディズニーが2025年9月期、その他は2025年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 19(月) | ・中国鉱工業生産・小売売上高(4月) ・米景気先行指数(4月) ・アトランタ連銀ボスティック総裁があいさつ ・ジェファーソンFRB副議長が基調講演 ・ダラス連銀ローガン総裁が講演 |

|

| 20(火) | ・アトランタ連銀ボスティック総裁があいさつ ・クリーブランド連銀ハマック総裁が基調講演 ・サンフランシスコ連銀デイリー総裁が基調講演 |

ネビウスグループ、ホームデポ パロアルトネットワークス |

| 21(水) | ・20年国債入札 | ターゲット、ロウズ、メドトロニック |

| 22(木) | ・日本機械受注(3月) ・auじぶん銀行日本製造業PMI(5月) ・ドイツIFO企業景況感指数(5月) ・シカゴ連銀全米活動指数(4月) ・米新規失業保険申請件数(5月17日に終わる週) ・米S&Pグローバル米国製造業PMI(5月) ・米中古住宅販売件数(4月) |

アナログデバイセズ、ロスストアーズ |

| 23(金) | ・米新築住宅販売件数(4月) | |

| 26(月) | ||

| 27(火) | ・ユーロ圏景況感(5月) ・米耐久財受注(4月) ・米S&PコアロジックCS住宅価格(3月) ・米コンファレンスボード消費者信頼感指数(5月) ・2年国債入札 |

|

| 28(水) | ・FOMC議事要旨(5月6日、7日開催分) ・5年国債入札 |

エヌビディア、セールスフォース |

| 29(木) | ・米実質GDP(1-3月期、改定値) ・米新規失業保険申請件数(5月24日に終わる週) ・米中古住宅販売成約(4月) ・シカゴ連銀グールズビー総裁がQ&Aセッションに参加 ・7年国債入札 |

ベストバイ、アルタビューティ コストコホールセール |

| 30(金) | ・米個人所得・個人支出(4月) ・米個人消費支出物価指数(4月) ・米ミシガン大学消費者信頼感指数(5月、確報値) |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2025/05/19)

外国株式

1分でチェック!今週の米国株式「米10年債利回りと日米財務相会談がポイント」

先週の米国株はハイテク株を中心に強い展開でした。米中双方が関税を115%引き下げる事で合意し、これまでの関税引き上げから一転、引き下げに舵を切るゲームチェンジの展開が好感されました。また、CPIが市場予想を下回り、トランプ関税の影響がまだイ...

投資情報部 齊木 良

2025/05/19

投資信託

円高の1年 オルカン・S&P500 を上回った 3年好成績ファンドは?

2025年4月の世界株式は、初旬に米相互関税の発表などから世界景気の悪化懸念が拡がり株価は大幅下落となりました。その後は、相互関税の上乗せ分について、90日間の停止が発表されたことや、米中貿易摩擦の緩和期待が拡がったことなどから反発となりま...

投資情報部 川上雅人

2025/05/19

国内株式

決算発表シーズン一巡!「業績」でリード期待のプライム銘柄

5月相場も半分まで経過しました。日経平均株価は4月末に36,000円を超える水準まで回復。さらに5/13(火)には、3月下旬以来の38,000円台を付けました。米国と中国が互いに関税を引き下げる妥協が成立し、トランプ米大統領による相互関税へ...

投資情報部 鈴木英之/栗本奈緒実

2025/05/16

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。