アメリカNOW! 今週の5銘柄 ~パランティア、フィリップモリスなど年初来上昇上位銘柄~

投資情報部 榮 聡

2025/05/26

先週の米国株式市場は、米国債の格付け引き下げが契機となって債券利回りが上昇、週後半は再び関税への懸念が台頭して反落しました。今週の株価材料として、エヌビディアの決算発表、「Bitcoin 2025」、5月コンファレンスボード消費者信頼感指数、などが注目されます。

今回は年初来の株価上昇率上位10銘柄から、パランティア テクノロジーズ A(PLTR)、フィリップ モリス インターナショナル(PM)、GE エアロスペース(GE)、ネットフリックス(NFLX)、インターナショナル ビジネス マシーンズ(IBM)を選んでご紹介いたします。

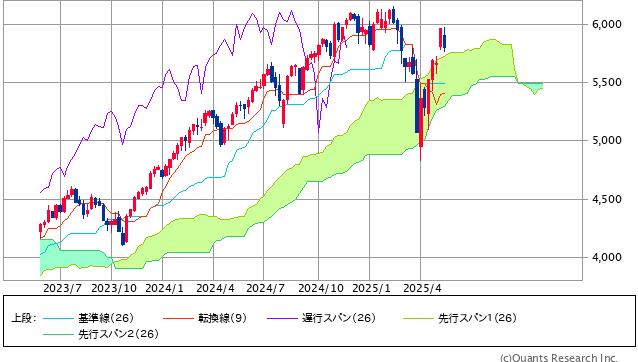

図表1 S&P500指数の一目均衡表(週足、2年)

米国債の格下げを契機に調整に転じました。5,700ポイント辺りにある「雲の上限」が下値支持帯になると期待されます。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| 生活必需品 | -0.4% | 1.2% | -0.5% |

| コミュニケーションサービス | -0.6% | 7.7% | 0.3% |

| 素材 | -1.2% | 3.6% | -2.4% |

| 公益事業 | -1.6% | 3.2% | 3.8% |

| 資本財・サービス | -2.1% | 9.0% | 4.6% |

| ヘルスケア | -2.1% | -5.8% | -11.5% |

| S&P500 | -2.6% | 5.0% | -1.0% |

| 金融 | -3.1% | 4.0% | -2.1% |

| 一般消費財・サービス | -3.1% | 6.9% | -0.7% |

| 不動産 | -3.3% | 0.1% | -5.3% |

| 情報技術 | -3.5% | 8.9% | 1.9% |

| エネルギー | -4.4% | -1.6% | -8.5% |

| 騰落率上位(5日) | 騰落率 |

| ギリアド・サイエンシズ | 4.8% |

| フィリップ・モリス・インターナショナル | 4.5% |

| ファイザー | 2.1% |

| メルク | 2.0% |

| プロクター・アンド・ギャンブル | 1.6% |

| 騰落率下位(5日) | 騰落率 |

| ネクステラ・エナジー | -9.7% |

| コノコフィリップス | -7.8% |

| アップル | -7.6% |

| インテル | -7.4% |

| メドトロニック | -6.7% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で2.6%、ダウ平均は2.5%、ナスダック指数は2.5%の大幅反落となりました。

5/16(金)遅くに格付け大手のムーディーズが、財政収支の悪化見通しを理由に米国債の長期信用格付けを最上位の「Aaa」から「Aa1」へ1段階引き下げました。これに対してベッセント財務長官は、「格付け情報は遅行指標」のため重要でないと市場の反応を抑えるコメントをしましたが、ここから相場の流れが変わった印象です。

5/21(水)には20年国債入札の不調をきっかけに債券利回りが上昇(価格は下落)、株価下落、ドル安のトリプル安となり、米国売り懸念が再び高まりました。

5/22(木)にはトランプ政権が推進する税制・歳出法案が議会下院を通過しました。同法案にはトランプ減税の恒久化など相場にポジティブな要素を含みますが、先週は減税による財政悪化のほうが強く意識されて株価にマイナスと捉えられたようです。5/23(金)にはトランプ大統領の発言から関税に対する懸念が再燃して下落しました。

業種指数は、相場全体が調整に転じる中、ディフェンシブの生活必需品、アルファベットが上昇したコミュニケーションサービスなどの下落が小さく、「OPEC+」が増産幅拡大を検討していると報じられたことを受けたエネルギー、クリーンエネルギー関連やアップルが下落した情報技術などの下落が大きくなりました。

個別銘柄で公益事業株のネクステラ エナジー(NEE)の下落が最も大きくなりました。トランプ大統領の税制・歳出法案で、クリーンエネルギー産業向けの補助金が削減される可能性が高まったことが嫌気されました。同社は公益事業の中でもクリーンエネルギーの事業構成比が特に高くなっています。

今週の米国株式市場

S&P500指数は「相互関税」発表前の水準を大きく上回って、戻し過ぎとなっている印象です。関税のファンダメンタルズへの影響を織り込むのはこれからで、引き続き慎重姿勢を維持したほうがよいのではないでしょうか。

今週の株価材料として、エヌビディアの決算発表、「Bitcoin 2025」、5月コンファレンスボード消費者信頼感指数、などが注目されます。

エヌビディアが5/28(水)引け後に2-4月期決算を発表します。新型AI半導体の「Blackwell」がフル生産に到達して需要は期待を上回っているとされ、実績・ガイダンスとも良好と期待されます。一方、中国に対する輸出規制の業績への影響について何が語られるか注目されます。

5/27(火)から5/29(木)にビットコインのカンファレンス「Bitcoin 2025」がラスベガスで開催されます。バンス副大統領が基調講演を務めるほか、大量のビットコインを保有するマイクロストラテジー A(MSTR)、暗号資産取引を扱うロビンフッドマーケッツ A(HOOD)のCEOが講演者として参加します。

5月コンファレンスボード消費者信頼感指数は前月の86.0から87.0へ6ヵ月ぶりに改善となる予想です。個人消費の先行指標と捉えられており、実際に2022年には消費者信頼感指数の低下が続いた後に小売売上高が停滞したため、市場で警戒されています。予想通り下げ止まれば、一定の安心感が広がると期待されます。

経済指標では上記のほか、5/27(火)に米国の4月耐久財受注 (前月比-8.2%の予想)、5/29(木)に米国1-3月期実質GDP改定値(前期比年率-0.3%の予想)、5/30(金)に米国の4月個人消費支出物価指数(総合指数は前年比+2.2%の予想、前月は同+2.3%、コア指数は前年比+2.5%の予想、前月は同+2.6%)、などの発表が予定されています。

今週の5銘柄

今回は年初来の株価上昇率上位10銘柄を、S&P100指数採用銘柄を対象に図表3に抽出しました。通期予想EPSの修正率も勘案して、ここからパランティアテクノロジーズ A(PLTR)、フィリップモリス インターナショナル(PM)、GE エアロスペース(GE)、ネットフリックス(NFLX)、インターナショナルビジネス マシーンズ(IBM)を選んでご紹介いたします。

S&P500指数は2/19(水)に昨年末比+4.5%の高値を付けた後、「相互関税」に対する懸念から4/7(月)に同-17.8%の安値を付け、5/23(金)時点で同-1.3%まで戻っています。

この間に株価が大きく上昇した銘柄にどのようなものがあるか確認するというのが主旨です。特に株価チャートの形状から、関税が懸念されて市場全体が大きく下落した局面でも相対的に堅調な動きとなったものは注目できるでしょう。

図表3 年初来の株価上昇率が大きい銘柄(S&P100指数採用銘柄対象)

| コード | 銘柄名 | 年初来 株価騰落率 (%) |

通期予想EPS 修正率 (%) |

| PLTR | パランティア・テクノロジーズ | 59.4 | 4.7 |

| PM | フィリップ・モリス・インターナショナル | 45.1 | 4.7 |

| GE | GEエレクトリック | 40.0 | 2.0 |

| CVS | CVSヘルス | 38.4 | 4.3 |

| NFLX | ネットフリックス | 34.0 | 3.1 |

| DE | ディア | 21.5 | -1.9 |

| CHTR | チャーター・コミュニケーションズ | 21.2 | -1.2 |

| T | AT&T | 20.6 | -1.9 |

| IBM | IBM | 18.7 | 1.5 |

| SCHW | チャールズ・シュワブ | 18.3 | 2.6 |

※BloombergデータをもとにSBI証券が作成

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (5/23) |

予想PER (倍) |

ポイント |

| 買付 | パランティア テクノロジーズ A(PLTR) | 123.31ドル | 212.6 | 【AI向け売上が好調】 ・ビッグデータ分析のソフトウェアを提供する会社で、AI向けに需要が伸びて注目を集めています。1-3月期の売上は前年同期比39%増、調整後営業利益は同73%増で、それぞれ市場予想を2%、9%上回って好調でした。通期の売上ガイダンス中央値は、前年比31%増から同36%増に引き上げられました。 ・ただし、決算発表を受けて翌日の株価が12%下落、その後高値更新に進んだことに示唆されるように、今回の決算がどのような意味をもつかについては、市場の見方が割れているようです。その背景には、売上が上方修正された要因が政府向け売上の増加により、民間向けの売上は市場予想並みにとどまったため、持続性に欠けるのではとの見方によります。その点は注意が必要でしょう。 | |

| 買付 | フィリップ モリス インターナショナル(PM) | 178.19ドル | 23.9 | 【紙巻タバコ代替品が好調】 ・景気に対する感応度が低いディフェンシブな事業内容に加え、大半の事業を米国外で営んでいるためトランプ関税の影響も小さく、物色されやすい投資環境と考えられます。また、加熱式タバコ「IQOS」などの普及によって紙巻タバコ以外の売上は40%を占めるに至り、会社中身の変革が順調に進んでいることも株価堅調の要因とみられます。 ・10-12月期決算は、ニコチンパウチ「ZYN」など紙巻タバコ代替品の拡大を受けて売上が前年同期比7%増、EPSが同14%増で、市場予想をそれぞれ2%、4%上回って好調でした。 | |

| 買付 | GE エアロスペース(GE) | 232.79ドル | 41.9 | 【利益率が高いスペアパーツが伸びている】 ・ゼネラルエレクトリックが会社分割して、航空機エンジンと関連サービスに特化した会社です。1-3月期決算はサービスの伸びによって増収増益でした。利益率が高いスペアパーツの売上が好調で調整後EPSが市場予想を17%上回ったことから株価が上昇しています。 ・2025年12月期の業績ガイダンスは、売上が前年比10%台前半の伸び、調整後EPSは同11~18%増です。スペアパーツの伸びは下半期も同様の傾向が続くと見込まれます。 | |

| 買付 | ネットフリックス(NFLX) | 1,185.39ドル | 46.3 | 【売上加速のガイダンス】 ・1-3月期の売上・EPSとも市場予想を上回り、4-6月期ガイダンスは、値上げ効果によって売上は前年同期比15.4%増と1-3月期実績の同12.5%増から加速する見通しとしました。 ・市場では1月に実施した米国での値上げや景気鈍化による解約増加が懸念されていましたが、売上加速のガイダンスはこの懸念を払拭したとみられます。人気シリーズの切れ目ない投入やプロレス「WWE RAW」など新たな取り組みが奏功しているとみられます。なお、同社は今年度より、加入者数のガイダンスは発表しません。 | |

| 買付 | インターナショナル ビジネス マシーンズ(IBM) | 258.63ドル | 23.7 | 【AI関連が景気減速の影響を緩和】 ・1-3月期業績は売上が前年同期比1%増、調整後EPSが同5%減と低調ですが、調整後EPSが市場予想を13%上回ったことから株価上昇につながっているとみられます。部門別売上はソフトウェアが前年同期比7%増の一方、コンサルティングが同2%減、インフラストラクチャが同6%減でした。 ・AI関連売上の累計は、2023年からの累計が60億ドルで、1-3月期は10億ドル以上増加して加速しつつあります。通期の売上は前年比で5%増を維持しましたが、景気鈍化の程度によっては若干下回る可能性もありそうです。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、いずれも2025年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 26(月) | ・米市場休場(メモリアルデー) | |

| 27(火) | ・ユーロ圏景況感(5月) ・米耐久財受注(4月) ・米S&PコアロジックCS住宅価格(3月) ・米コンファレンスボード消費者信頼感指数(5月) ・2年国債入札 ・ミネアポリス連銀カシュカリ総裁があいさつ |

・「Bitcoin 2025」(ラスベガス、29日まで) |

| 28(水) | ・FOMC議事要旨(5月6日、7日開催分) ・5年国債入札 |

エヌビディア、セールスフォース |

| 29(木) | ・米実質GDP(1-3月期、改定値) ・米新規失業保険申請件数(5月24日に終わる週) ・米中古住宅販売成約(4月) ・シカゴ連銀グールズビー総裁がQ&Aセッションに参加 ・サンフランシスコ連銀デイリー総裁が炉辺談話 ・7年国債入札 |

ベストバイ、アルタビューティ コストコホールセール |

| 30(金) | ・米個人所得・個人支出(4月) ・米個人消費支出物価指数(4月) ・米ミシガン大学消費者信頼感指数(5月、確報値) ・シカゴ連銀グールズビー総裁がインタビュー |

|

| 6月 2(月) |

・米ISM製造業景気指数(5月) ・米建設支出(4月) ・シカゴ連銀グールズビー総裁がQ&Aセッションに参加 |

|

| 3(火) | ・米製造業受注(4月) ・米求人労働異動調査(4月) ・シカゴ連銀グールズビー総裁がQ&Aセッションに参加 |

クラウドストライクホールディングス、ダラーゼネラル |

| 4(水) | ・米ADP雇用統計(5月) ・米ISM非製造業景気指数(5月) ・米地区連銀経済報告(ベージュブック) ・アトランタ連銀ボスティック総裁が講演 |

|

| 5(木) | ・米チャレンジャー人員削減(5月) ・米新規失業保険申請件数(5月31日に終わる週) |

ブロードコム、ルルレモンアスレティカ |

| 6(金) | ・ユーロ圏実質GDP(1-3月期、確報値) ・米雇用統計(5月) ・米消費者信用残高(4月) |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2025/05/26)

外国株式

1分でチェック!今週の米国株式「エヌビディア(NVDA)決算発表とPCE価格指数がポイント」

先週の米国株はやや軟調な展開でした。前週末に格付け会社大手が米国の格付けを最上位から引き下げましたが、新しい材料ではないとの見方が広がりました。一方、連銀総裁がインフレへの懸念を示したほか、トランプ関税の経済への悪影響の可能性に言及したこと...

投資情報部 齊木 良

2025/05/26

外国株式

アメリカNOW! 今週の5銘柄 ~パランティア、フィリップモリスなど年初来上昇上位銘柄~

先週の米国株式市場は、米国債の格付け引き下げが契機となって債券利回りが上昇、週後半は再び関税への懸念が台頭して反落しました。今週の株価材料として、エヌビディアの決算発表、「Bitcoin 2025」、5月コンファレンスボード消費者信頼感指数...

投資情報部 榮 聡

2025/05/26

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。