アメリカNOW! 今週の5銘柄 ~「2025年の注目銘柄5選」のフォローアップ~

投資情報部 榮 聡

2025/06/02

先週の米国株式市場は、EUに対する追加関税の発動延期が発表されて休場明けの5/27(火)に大幅に反発、その後はもみ合いながら概ねその水準が維持されました。今週の株価材料として、関税裁判の行方、企業景況感、各種雇用関係統計、などが注目されます。

今回は年初来の株価上昇率上位10銘柄から、エヌビディア(NVDA)、サービスナウ(NOW)、アマゾン ドットコム(AMZN)、ネットフリックス(NFLX)、イーライ リリィ(LLY)を選んでご紹介いたします。

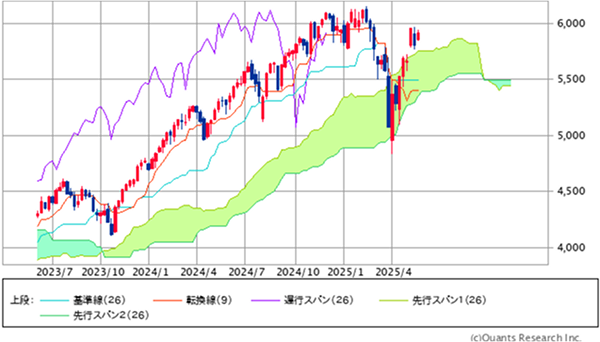

図表1 S&P500指数の一目均衡表(週足、2年)

米中の関税率引き下げ合意を受けて5/12(月)に「雲」を上に突き抜けたあと、「雲」の上方でのもみ合いとなっています。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率(「5日」は5/22(木)終値~5/30(金)終値によります。)

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| 不動産 | 2.8% | -0.5% | -3.5% |

| 公益事業 | 2.3% | 2.3% | 3.5% |

| 生活必需品 | 2.1% | 1.9% | -0.1% |

| ヘルスケア | 1.6% | -4.4% | -11.0% |

| 金融 | 1.4% | 2.2% | -2.4% |

| S&P500 | 1.2% | 4.0% | -0.7% |

| コミュニケーションサービス | 1.1% | 5.5% | 1.1% |

| 資本財・サービス | 1.0% | 6.0% | 4.8% |

| 情報技術 | 1.0% | 7.1% | 2.6% |

| 一般消費財・サービス | 0.8% | 7.0% | -0.8% |

| 素材 | 0.7% | 1.6% | -2.4% |

| エネルギー | -0.1% | -1.4% | -10.2% |

| 騰落率上位(5日) | 騰落率 |

| GEエレクトリック | 6.8% |

| CVSヘルス | 6.3% |

| アムジェン | 6.0% |

| ネクステラ・エナジー | 5.5% |

| オラクル | 5.2% |

| 騰落率下位(5日) | 騰落率 |

| セールスフォース | -6.4% |

| インテル | -4.9% |

| チャーター・コミュニケーションズ | -3.3% |

| ダウ | -3.2% |

| ディア | -1.8% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

〇先週の米国株式市場

S&P500指数は週間で1.9%、ダウ平均は1.6%、ナスダック指数は2.0%の反発となりました。

トランプ大統領がEUへ課す追加関税の発動を6月1日(日)から7月9日(水)に遅らせ、その間に意欲的に交渉するとしました。また、5月コンファレンスボード消費者信頼感指数が98へ前月の85.7から大幅改善となって先行きの個人消費に対する懸念が後退して27日(火)に大幅高となりました。

5/28(水)にはトランプ大統領の世界に対する「相互関税」は大統領に与えられた権限を超えているとの判断が示され、米国際貿易裁判所から差し止め命令が出ました。しかし、政権の控訴を受けて、控訴裁判所は差し止め命令を一時停止して現行の関税率は維持されています。

注目されたエヌビディア決算は好調だったと捉えられました。5-7月期売上ガイダンスの中央値は市場予想を下回りましたが、対中売上80億ドルを失う前提での数字であり、AI半導体の需要が非常に強いことが示唆されました。

業種指数は、長期金利の反落を受けた不動産、ディフェンシブの公益事業、生活必需品、過去3ヵ月大幅にアンダーパフォームした後に反発となったヘルスケアなどが上位でした。テクノロジー大手の寄与が大きい3業種は市場平均を下回っています。

個別銘柄で騰落率トップのGE エアロスペース(GE)は、旧ゼネラルエレクトリックが会社分割によって航空機エンジンに特化した会社です。1-3月期決算で利益率が高いスペアパーツの売上が好調で調整後EPSが市場予想を17%上回りました。株価上昇に勢いがついて年初来48%の上昇で、2000年につけた史上最高値に近づいています。

今週の米国株式市場

○今週の米国株式

S&P500指数は「相互関税」発表前の水準を大きく上回って、戻し過ぎとなっている印象です。関税のファンダメンタルズへの影響を織り込むのはこれからで、引き続き慎重姿勢を維持したほうがよいのではないでしょうか。

先週金曜日には、トランプ大統領が「中国は米国との合意に完全に違反した」と自身のSNSに投稿したほか、鉄鋼とアルミニウムに課す追加関税を25%から50%に引き上げる計画を表明したことで、トランプ関税に対する警戒が再び高まっています。

今週の株価材料として、関税裁判の行方、企業景況感、各種雇用関係統計、などが注目されます。

連邦巡回控訴裁判所が政府の控訴を受けて、5/28(水)に国際貿易裁判所が出した関税停止命令を一時停止しました。原告(酒類輸入業者など)には6/5(木)までに、被告である政府には6/9(月)までに意見書を提出するよう指示して行方が注目されます。

トランプ政権が関税措置の根拠とした国際緊急経済権限法(IEEPA)を条文通り解釈するなら、トランプ関税が与えられた権限を逸脱していることは明らかに思えます。ただ、高次の政治判断が裁判所の判断に影響を与えるか注目されます。

6/2(月)に発表されるISM製造業景気指数は前月の48.7から49.5改善の予想です。過去3ヵ月は連続で悪化して、景気拡大縮小の分岐点である50も下回っています。関税の影響がどのように作用するか読みにくく、予断を許さないでしょう。

雇用関係の統計として、6/3(火)に4月求人数、6/4(水)に5月ADP雇用統計(前月比+11.0万人の予想)、6/6(金)に5月雇用統計(前月比+12.5万人の予想)などの発表が予定されています。雇用市場の緩やかな鈍化が示される見込みです。

経済指標では上記のほか、6/3(火)に米国の4月製造業受注(前月比-3.1%の予想)、、米国の5月ISM非製造業景気指数(前月の51.6から52.1に改善の予想)、などの発表が予定されています。

今週の5銘柄

○今週の5銘柄

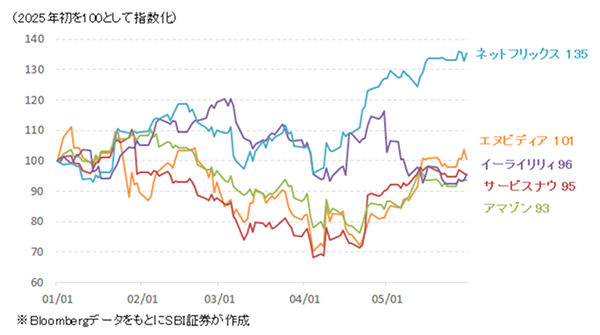

今回は1/6(月)の当レポートでご紹介した「2025年の注目銘柄5選」について、3/10(月)の当レポートに続いて四半期決算の状況をフォローアップいたします。エヌビディア(NVDA)、サービスナウ(NOW)、アマゾン ドットコム(AMZN)、ネットフリックス(NFLX)、イーライ リリィ(LLY)の5銘柄です。

年初来のパフォーマンスは5銘柄平均で+3.5%と、S&P500指数の+0.5%を上回りました。業績好調かつ関税の影響が小さいと考えられるネットフリックスが+35.4%と好調だったことが、他の銘柄の不振をカバーした形です。

エヌビディアは+0.6%とS&P500並みです。決算は好調なものの、対中輸出規制が厳しくなった影響を受けています。アマゾンは関税によるネット通販事業への影響が業績の不透明要因となっています。また、イーライリリィは米国内薬価の引き下げの大統領令の影響が懸念されています。サービスナウの1-3月期決算は好調でしたが、「ディープシーク」ショック後の株価下落が大きく、戻し切れていません。

関税の影響が懸念される銘柄については、業績の不透明感があり、当面は物色しにくい状況が続きそうです。しかし、中長期の競争力に決定的な影響を与えるものではないと考えられますので、中長期にポジティブとの見方は維持できそうです。

図表3 「2025年の注目銘柄5選」のパフォーマンス

※BloombergデータをもとにSBI証券が作成

図表4 「2025年の注目銘柄5選」の投資指標

| 銘柄名(コード) | 株価 (5/30) (ドル) |

予想PER (倍) |

目標株価 (ドル) |

目標株価 乖離 (%) |

来期予想 増収率 (%) |

来期予想 ESP増加率 (%) |

時価総額 (億ドル) |

| エヌビディア(NVDA) | 135.13 | 27.8 | 169.33 | 25.3 | 25.0 | 33.1 | 32,972 |

| サービスナウ(NOW) | 1,011.09 | 58.5 | 1,083.21 | 7.1 | 18.8 | 19.7 | 2,093 |

| アマゾン ドットコム(AMZN) | 205.01 | 27.8 | 238.33 | 16.3 | 9.7 | 16.8 | 21,765 |

| ネットフリックス(NFLX) | 1,207.23 | 45.2 | 1,158.02 | -4.1 | 12.1 | 21.8 | 5,138 |

| イーライ リリィ(LLY) | 737.67 | 29.9 | 965.18 | 30.8 | 20.3 | 35.9 | 6,991 |

※BloombergデータをもとにSBI証券が作成

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (5/30) |

予想PER (倍) |

ポイント |

| 買付 | エヌビディア(NVDA) | 135.13ドル | 31.3 | 【AIコンピュータ需要は強い】 ・AI計算にGPU(画像処理半導体)が適していることにいち早く気付き、また、GPUをコンピュータとして使うためのソフトウェアへの投資を行ってきたことから、需要が急増するAIコンピュータの分野で支配的地位を確立しています。 ・5-7月期の売上ガイダンスの中央値450億ドルは市場予想を下回りましたが、中国売上は対中規制で80億ドルの喪失になるとしたことから、他地域のAI半導体需要の強いことが暗に示唆されました。フアンCEOは強い需要の背景として、「推論」(AIが予測や結論を導き出すプロセス)の計算需要が急増していることをあげました。 | |

| 買付 | サービスナウ(NOW) | 1,011.09ドル | 61.0 | 【企業のAI利用拡大局面で活躍が期待される】 ・企業向けに各種ソフトウェアを提供して、業務の自動化を促進するサービスを提供しています。この仕事はAIとの親和性が高く、生成AIの利用の広がりが売上増につながりやすい企業として中長期に注目されます。一方、景気減速によるIT支出鈍化や、公共部門の売上構成比が高いことから政府予算カットの影響を受けやすいことなどが足もとでは懸念されています。 ・2-4月期決算は売上が前年同期比19%増、当期の残存履行義務が同22%増とガイダンスを上回って好調でした。5-7月期ガイダンスは、サブスクリプション収入が前年同期比19.0~19.5%増、当期の残存履行義務が同19.5%増として市場予想を上回りました。 | |

| 買付 | アマゾン ドットコム(AMZN) | 205.01ドル | 29.8 | 【目先は関税の影響が足かせ】 ・ネット通販、クラウドサービス、広告事業とも、スピード、コンビニエンス、バリューに訴求する戦略によって、市場シェアの拡大とともに利益率の改善が期待されます。AWSの利益率はAIへの投資によって上下する可能性はありますが、中期的な拡大トレンドは変わらないと考えられます。 ・同社ネット通販の流通取引総額の約7割は米国からと推定されています。4-6月期業績はトランプ関税の影響がどのように出るか不透明感が高くなっています。 | |

| 買付 | ネットフリックス(NFLX) | 1,207.23ドル | 47.2 | 【売上加速のガイダンス】 ・1-3月期の売上・EPSとも市場予想を上回り、4-6月期ガイダンスは、値上げ効果によって売上は前年同期比15.4%増と1-3月期実績の同12.5%増から加速する見通しとしました。 ・市場では1月に実施した米国での値上げや景気鈍化による解約増加が懸念されていましたが、売上加速のガイダンスはこの懸念を払拭したとみられます。人気シリーズの切れ目ない投入やプロレス「WWE RAW」など新たな取り組みが奏功しているとみられます。なお、同社は今年度より、加入者数のガイダンスは発表しません。 | |

| 買付 | イーライ リリィ(LLY) | 737.67ドル | 33.9 | 【肥満治療薬拡大で2025年も高成長へ】 ・1-3⽉期業績は、糖尿病治療薬「マンジャロ」、肥満治療薬「ゼップバウンド」がけん引して売上が前年同期⽐45%増、調整後EPSは同29%増でした。経⼝型肥満治療薬「オルフォルグリプロン」が後期臨床試験で7.9%の体重減少と血糖値の低下を実現し、年内に承認申請の⾒通しです。2025年12⽉期ガイダンスは、売上レンジ中央値が前年⽐32%増で維持、調整後EPSレンジ中央値は買収企業の研究開発費計上を理由に同66%増に引き下げられました。 ・株価はトランプ大統領が5/12(月)に発表した国内医薬品価格の引き下げを命じる大統領令への警戒から5月初めから下落しており、直近の相場回復局面でも戻りは鈍くなっています。当面買われにくい状況は続きそうです。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、エヌビディアが2026年1月期、その他は2025年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 6月 2(月) |

・米ISM製造業景気指数(5月) ・米建設支出(4月) ・シカゴ連銀グールズビー総裁がQ&Aセッションに参加 |

|

| 3(火) | ・米製造業受注(4月) ・米求人労働異動調査(4月) ・シカゴ連銀グールズビー総裁がQ&Aセッションに参加 |

クラウドストライクホールディングス |

| 4(水) | ・米ADP雇用統計(5月) ・米ISM非製造業景気指数(5月) ・米地区連銀経済報告(ベージュブック) ・アトランタ連銀ボスティック総裁が講演 |

ダラーゼネラル |

| 5(木) | ・米チャレンジャー人員削減(5月) ・米新規失業保険申請件数(5月31日に終わる週) |

ブロードコム、ルルレモンアスレティカ |

| 6(金) | ・ユーロ圏実質GDP(1-3月期、確報値) ・米雇用統計(5月) ・米消費者信用残高(4月) |

|

| 9(月) | ・米NY連銀1年インフレ期待(5月) | |

| 10(火) | ・日本工作機械受注(5月) ・米NFIB中小企業楽観指数(5月) ・3年国債入札 |

|

| 11(水) | ・日本日銀短観(4-6月期) ・米消費者物価指数(5月) ・10年国債入札 |

オラクル(E) |

| 12(木) | ・米生産者物価指数(5月) ・米新規失業保険申請件数(6月7日に終わる週) ・30年国債入札 |

アドビ |

| 13(金) | ・米ミシガン大学消費者信頼感指数(6月、速報値) |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2025/06/02)

外国株式

相場先読み!米株特集 今月のテーマは「売上高好調」

2月の米国株式市場を振り返ると、S&P500指数やナスダック100指数が史上最高値を更新する場面も見られましたが、トランプ関税や景気への不透明感などからその後はやや軟調な展開となりました。

投資情報部 齊木 良

2025/06/02

外国株式

1分でチェック!今週の米国株式「パウエルFRB議長講演と雇用統計がポイント」

先週の米国株は堅調な展開でした。トランプ大統領がEUへの50%関税発動期限を延長したことやハセット国家経済会議委員長がいくつかの通商合意があるとの見方を示したこと、エヌビディア(NVDA)決算発表がサポート材料になりました。S&P500指数...

投資情報部 齊木 良

2025/06/02

投資信託

円高の1年 オルカン・S&P500 を20%上回った 1年好成績ファンドは?

5月に入ってからの世界の株式市場は、4月上旬の大幅下落からの回復基調が続いています。一方で、為替市場については、5月中旬までは円安ドル高となる場面もありましたが、米国の関税政策(以下、トランプ関税)への不透明感などから、足元の米ドルは上値の...

投資情報部 川上雅人

2025/06/02

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。