アメリカNOW! ~先週の好決算銘柄:インテル、アンフェノール、ラムリサーチほか~

投資情報部 榮 聡

2025/10/27

先週の米国株式市場は、好調な企業決算を受けて先々週から一段高でのもみ合いに移行した後、9月消費者物価指数が予想を下回ったことを受けて最高値を更新しました。今週の株価材料として、7-9月期決算発表、10/29(水)のFOMC結果発表、10/30(木)の米中首脳会談が注目されます。

今回は先週に好決算を発表した銘柄から、インテル(INTC)、アンフェノール A(APH)、ラムリサーチ(LRCX)、インテューイティブ サージカル(ISRG)、GE エアロスペース(GE)を選んでご紹介いたします。

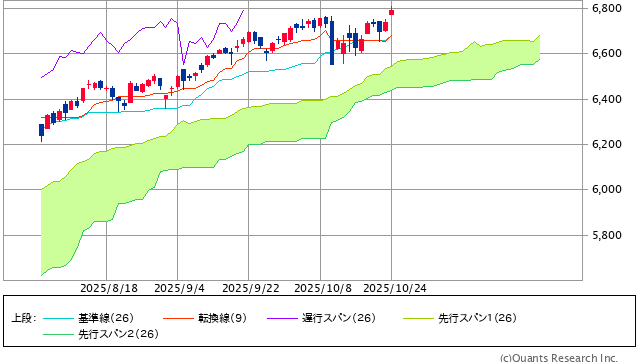

図表1 S&P500指数の一目均衡表(日足、3ヵ月)

先々週のもみ合いから一段高となり、週末には最高値を更新しました。筆者が従来より唱えている、「押し幅の倍返し」で計算される7,000ポイントまで、あと3%に迫りました。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| 情報技術 | 2.7% | 4.5% | 11.6% |

| エネルギー | 2.4% | -4.1% | 1.3% |

| 資本財・サービス | 2.1% | 1.5% | 0.0% |

| 一般消費財・サービス | 1.9% | -0.4% | 5.1% |

| S&P500 | 1.9% | 2.2% | 6.3% |

| ヘルスケア | 1.9% | 7.6% | 7.1% |

| 金融 | 1.8% | -1.5% | -0.6% |

| 不動産 | 1.4% | 1.7% | -0.2% |

| コミュニケーションサービス | 1.0% | 0.2% | 12.4% |

| 素材 | 0.6% | -0.5% | -3.1% |

| 公益事業 | -0.2% | 5.2% | 8.1% |

| 生活必需品 | -0.6% | 1.5% | -0.9% |

| 騰落率上位(5日) | 騰落率 |

| インテュイティブサージカル | 22.5% |

| ゼネラル・モーターズ | 19.3% |

| RTX | 13.1% |

| 3M | 10.4% |

| IBM | 9.3% |

| 騰落率下位(5日) | 騰落率 |

| ネットフリックス | -8.7% |

| TモバイルUS | -5.0% |

| AT&T | -4.6% |

| ベライゾン・コミュニケーションズ | -4.3% |

| テキサス・インスツルメンツ | -4.2% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で1.9%、ダウ平均は2.2%、ナスダック指数は2.3%の続伸となりました

週前半には米国製ソフトウェアを使用した多岐にわたる製品の中国への輸出制限を検討しているとの報道が嫌気されましたが、10/23(木)には米中首脳会談の日程が10/30(木)と公表されて、米中対立への懸念が後退しました。また、週末に発表された9月消費者物価指数は市場予想を下回り、相場を押し上げる要因になったとみられます。

企業決算は好調です。ネットフリックス、テスラなどの決算は失望されて株価が下落するものもありましたが、全体としては市場予想を上回る増益となっています。

信用不安はくすぶっています。サブプライム(信用力の低い個人向け)自動車販売店に融資を行うプライマレンド・キャピタル・パートナーズが、米連邦破産法11条の適用を申請しました。数週間前には、サブプライム自動車ローン会社トライカラー・ホールディングスが経営破綻に追い込まれています。

業種指数では、AI関連銘柄への物色が戻った情報技術やロシア制裁強化で原油価格が上昇したエネルギーなどが上位、ディフェンシブ業種が下位となりました。個別株では今週の5銘柄で取り上げるインテューイティブ サージカル(ISRG)が上昇率トップ、トランプ関税による費用見通しを引き下げたゼネラル モーターズ(GM)が同2位でした。

今週の米国株式市場

ここ数ヵ月の相場上昇要因は、「利下げ期待」と「AI物色」だと考えられます。米中対立に対する懸念、政府閉鎖の継続、信用不安など様々な懸念材料はありますが、上記の2要因が崩れなければ、相場のジリ高が続きそうです。

AI物色に関しては7-9月期決算が始まって以来、半導体メモリーのサムスン電子(暫定決算の発表)、最先端半導体製造装置のASML、半導体ファウンドリの台湾セミコンダクター、コネクターのアンフェノール、半導体製造装置(エッチング装置など)のラムリサーチの決算が、いずれもAI需要の強さを差し示しており、崩れる兆しは見られません。

今週の株価材料として、7-9月期決算発表、10/29(水)のFOMC結果発表、10/30(木)の米中首脳会談が注目されます。

今週の7-9月期決算発表は、ビザ、アルファベット、メタプラットフォームズ、マイクロソフト、アップル、アマゾン、イーライリリィ、エクソンモービルなどが予定されています。マグニフィセント7のうち5銘柄含み、重要性ではピーク週です。AIデータセンター投資の動向について、どのような情報が出てくるか注目されます。

10月29日(木)にFOMCの結果発表が予定されています。8月までの雇用統計で雇用市場の減速がはっきりしたことを受けて利下げが確実の見通しです。さらに、FedWatchの予想によると、12月FOMCで連続利下げとなる確率は95%(日本時間10/27(月)午前9時)です。

一方、政府閉鎖の影響で9月雇用統計、9月小売売上高など重要経済指標が発表されていないため、政策決定に関して慎重なコメントが出やすいと考えられることから、相場にマイナスとなる可能性にも留意しましょう。

10/30(木)にAPECの場で、米中首脳会談が実現の見込みです。トランプ大統領は具体的な成果が見えていなければ会談しないというのがこれまでの傾向なので、米中対立の緩和につながる結果が期待されます。

経済指標では、10/27(月)に米国の9月耐久財受注(前月比+0.2%の予想)、10/28(火)に米国の10月コンファレンスボード消費者信頼感指数(前月の94.2から93.4に悪化の予想)、10/30(木)に米国の7-9月期実質GDP速報値(前期比年率+3.0%の予想)、10/31(金)に9月個人消費支出物価指数(総合指数は前年比+2.8%の予想、前月は同+2.7%、コア指数は前年比+2.9%の予想、前月は同+2.9%)、などの発表が予定されています。

今週の5銘柄

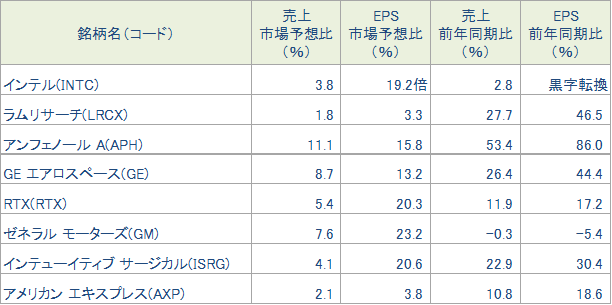

今回は先週に好決算を発表したと判断される銘柄を図表3に抽出、ここからインテル(INTC)、アンフェノール A(APH)、ラムリサーチ(LRCX)、インテューイティブ サージカル(ISRG)、GE エアロスペース(GE)を選んでご紹介いたします。

なお、インテルに関しては、10/1(水)掲載の「“大相場”に発展する可能性が出てきた!?インテル」、アンフェノールに関しては、8/6(水)掲載の「AI投資の恩恵を受けるコネクタのアンフェノールとTEコネクティビティ」もご参照をお勧めします。

図表3 先週の好決算銘柄(10/17(金)~10/23(木)発表分)

※BloombergデータをもとにSBI証券が作成

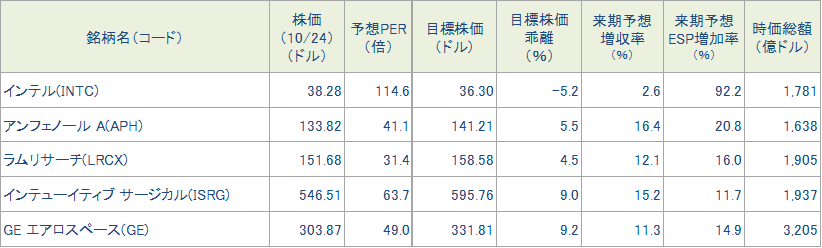

図表4 今週の5銘柄の投資指標

※BloombergデータをもとにSBI証券が作成

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (10/24) |

予想PER (倍) |

ポイント |

| 買付 | インテル(INTC) | 38.28ドル | 59.3 | 【パソコン需要が回復】 ・パソコン、サーバーのCPU大手で、米政府やエヌビディアの支援を受けて経営再建中です。7-9月期の利益が市場予想を大幅に上回った一方、10-12月期売上は市場予想をやや下回りましたが、分離したアルテラの売上計上の影響で、実質的に市場予想を上回ったとみられます。 ・CFOは「現在の需要は供給を上回っており、この傾向は2026年にかけて続くと見込んでいる」と表明しました。新型コロナ下で急増したパソコン販売の買い替えの波が来ている可能性があり、注目に値するでしょう。 | |

| 買付 | アンフェノール A(APH) | 133.82ドル | 34.1 | 【オーガニック売上成長が41%】 ・電子部品のコネクター大手です。AIデータセンター内での機器の接続技術に対する需要が急増しています。 ・7-9月期の売上は前年同期比53%増となりましたが、このうちオーガニック売上成長は41%ポイントを占めました。10-12の売上高見通しを60億~61億ドル(市場予想は56.8億ドル)、調整後EPSを89~91セント(市場予想は80セント)と予想を上回って好調でした。 | |

| 買付 | ラムリサーチ(LRCX) | 151.68ドル | 31.4 | 【半導体製造装置で例外的に好調】 ・半導体製造装置メーカー。成膜やエッチング装置に強く、AI半導体とともに使われるDRAM(揮発性メモリー)を多層化する動きが同社製品への需要を拡大しています。 ・10-12月期の売上見通しを52±3億ドル(市場予想は48億ドル)、EPSを1.15±0.1ドル(市場予想は1.01ドル)として市場予想を上回るガイダンスです。中国の売上構成比が43%(7-9月期)と高いのが気にされていますが、最先端品ではないため現時点では大きな影響はないとみられます。 | |

| 買付 | インテューイティブ サージカル(ISRG) | 546.51ドル | 57.0 | 【期待が低いところに好決算】 ・手術支援ロボット「ダビンチ」のメーカーです。7-9月期決算が好調で、今年の世界のダビンチ手術件数見通しを前年比15.5%~17.0%から同17.0%~17.5%へ引き上げました。 ・今年の粗利益率見通しも、66%~67%から67%~67.5%へ引き上げました。関税の影響は予想を下回る見通しです。同社の業績推移に対して市場の期待が低い中で好決算が出て株価は大幅に反発しました。 | |

| 買付 | GE エアロスペース(GE) | 303.87ドル | 42.6 | 【サービス収入の好調続く】 ・世界有数の航空機エンジンメーカー。ボーイング社の航空機納入が停滞した影響で既存エンジンのメンテナンス需要の増加傾向が続いています。 ・7-9月期は民間航空機エンジンのサービス収入、防衛部門の機器売上が市場予想を上回り、通期の調整後EPS見通しを5.60~5.80ドルから6.00~6.20ドルに上方修正しました。CEOは「航空交通量の伸びは安定し、事業環境は3カ月前より良好に感じられる」と述べました。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、ラムリサーチが2026年6月期、その他は2026年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 27(月) | ・米耐久財受注(9月) ・米2年債・5年債入札 |

|

| 28(火) | ・S&PCS住宅価格指数(8月) ・米コンファレンスボード消費者信頼感指数(10月) ・米7年債入札 |

ビザ、ソーファイ・テクノロジーズ ペイパルホールディングス、ユナイテッドヘルスグループ ブッキングホールディングス |

| 29(水) | ・中国製造業・非製造業PMI(10月) ・米中古住宅販売成約(9月) ・FOMC政策金利 |

アルファベット、メタプラットフォームズ、マイクロソフト ベライゾンコミュニケーションズ、クラフトハインツ ボーイング、キャタピラー、サービスナウ TEコネクティビティ |

| 30(木) | ・日本鉱工業生産(9月) ・日銀政策金利 ・米中首脳会談(韓国・釜山) ・ECB政策金利 ・ユーロ圏実質GDP(7-9月期、速報値) ・米実質GDP(7-9月期、速報値) ・米新規失業保険申請件数(10月25日に終わる週) ・ダラス連銀ローガン総裁の講演 |

アップル、アマゾン、コインベースグローバル イーライリリィ、ストラテジー、マスターカード、メルク |

| 31(金) | ・米個人消費支出物価指数(9月) ・米個人所得・個人支出(9月) ・クリーブランド連銀ハマック総裁、アトランタ連銀ボスティック総裁が会合に出席 |

アッヴィ、エクソンモービル、シェブロン |

| 11月 3(月) |

・米ISM製造業景気指数(10月) ・米建設支出(9月) ・米ワーズ自動車販売台数(10月) |

パランティアテクノロジーズ、ヒムズ&ハーズヘルス |

| 4(火) | ・米貿易統計(9月) ・米求人数(9月) ・米製造業受注(9月) |

アドバンストマイクロデバイセズ、ファイザー リビアンオートモーティブ |

| 5(水) | ・米ADP雇用統計(10月) ・米ISM非製造業景気指数(10月) |

アームホールディングス、イオンキュー マクドナルド、スーパーマイクロコンピューター(E) |

| 6(木) | ・米チャレンジャー人員削減数(10月) ・米新規失業保険申請件数(11月1日に終わる週) |

ブラジル石油公社、エアビーアンドビー ビストラコープ |

| 7(金) | ・米雇用統計(10月) ・米ミシガン大学消費者信頼感指数(11月、確報値) ・NY連銀1年インフラ期待(10月) ・米消費者信用残高(9月) ・NY連銀ウィリアムズ総裁が講演 |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2025/10/27)

外国株式

1分でチェック!今週の米国株式「FOMCや主力企業決算発表、米中首脳会談と注目材料が目白押し」

先週の米国株はボラティリティに落ち着きが見られ、S&P500指数などの主要株価3指数が史上最高値を更新しました。米中貿易摩擦懸念の緩和や企業業績が堅調なほか、信用不安が一時的に高まった地銀株に底入れの動きが見られたことなどがポジティブ材料視...

投資情報部 齊木 良

2025/10/27

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。