アメリカNOW! ~先週の好決算銘柄:アマゾン、アルファベット、マイクロソフト、イーライリリィ、キャタピラー~

投資情報部 榮 聡

2025/11/04

先週の米国株式市場は、エヌビディアの技術コンファレンスでAI需要に対する楽観的な見方が示されたことからテクノロジー株が買われて最高値を更新、一方10/30(木)にはパウエルFRB議長の発言で利下げ期待が後退し、株価は反落しました。今週の株価材料として、7-9月期決算発表、ADP雇用統計、政府閉鎖の行方が注目されます。

今回は、先週好決算を発表した銘柄の中から、アマゾン ドットコム(AMZN)、アルファベット A(GOOGL)、マイクロソフト(MSFT)、イーライ リリィ(LLY)、キャタピラー(CAT)を選んでご紹介いたします。

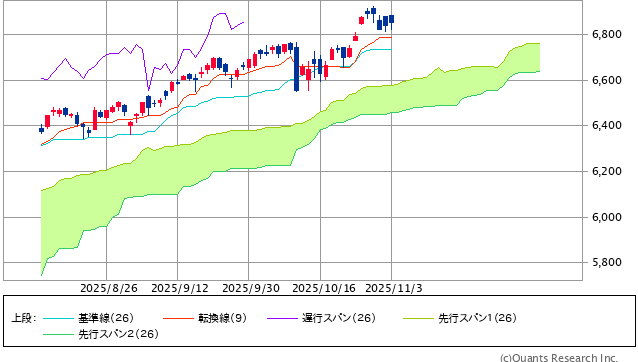

図表1 S&P500指数の一目均衡表(日足、3ヵ月)

10/28(火)から11/3(月)まで5営業日連続で陰線となっています。利益確定売りが出ているとみられ、「そろそろいいところまで来ているのでは」との市場参加者の見方がうかがえます。週足で見ると先週は「十字足」で、相場の転換点となる可能性のあるサインとされます。目先は調整局面に入る可能性もありそうです。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| 一般消費財・サービス | 3.0% | 4.9% | 15.1% |

| 情報技術 | 1.3% | 5.7% | 17.0% |

| S&P500 | -0.3% | 2.0% | 9.8% |

| エネルギー | -0.5% | -1.0% | 2.8% |

| 資本財・サービス | -0.9% | -0.1% | 3.1% |

| ヘルスケア | -1.4% | -0.4% | 10.1% |

| コミュニケーションサービス | -2.0% | 2.6% | 12.7% |

| 金融 | -2.3% | -3.1% | 1.3% |

| 公益事業 | -2.8% | 0.2% | 3.9% |

| 生活必需品 | -3.9% | -2.2% | -3.9% |

| 素材 | -4.0% | -5.7% | -1.9% |

| 不動産 | -4.3% | -2.7% | -0.8% |

| 騰落率上位(5日) | 騰落率 |

| アマゾン・ドット・コム | 11.9% |

| パランティア・テクノロジーズ | 9.5% |

| イーライリリー | 8.5% |

| キャタピラー | 8.3% |

| エヌビディア | 8.0% |

| 騰落率下位(5日) | 騰落率 |

| メタ・プラットフォームズ | -15.1% |

| アルトリア・グループ | -11.1% |

| チャーター・コミュニケーションズ | -9.5% |

| ユナイテッドヘルス・グループ | -8.8% |

| ナイキ | -8.7% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で0.7%、ダウ平均は0.8%、ナスダック指数は2.2%の続伸となりました

先々週末に9月消費者物価指数が予想を下回った流れを引き継いだほか、10/28(火)にはエヌビディアのフアンCEOが同社の技術コンファレンスGTC(GPU Technology Conference)で、来年にかけての強い売上見通しと「AIはバブルではない」との発言を受けてテクノロジー株が買われ、週央にかけて最高値を更新しました。

一方、FOMCの結果発表でパウエルFRB議長が「12月の利下げは既定路線からはほど遠い」として市場の利下げ期待が後退したことから、10/30(木)にはテクノロジー株を中心に利食い売りが優勢となりました。ただ、企業決算は全体として好調が続いていることから、10/31(金)には反発に転じています。

市場の注目を集めた米中首脳会談は、中国が米国産大豆の購入を再開、レアアースの輸出を継続するほか、合成麻薬フェンタニルの違法取引を取り締まることを条件に対中関税を10%引き下げ、47%にすることで合意したと明らかにして、無難に通過しました。

業種指数では、アマゾンの上昇が寄与した一般消費財・サービス、エヌビディアなどの上昇が寄与した情報技術が上昇となりました。不動産やディフェンシブ業種の下落が目立ちました。個別銘柄で下落が大きいメタ プラットフォームズ A(META)は、7-9月期決算のEPSが市場予想を下回った中で、2026年の設備投資も大幅増見通しとしたことが嫌気されました。ただし、EPSが市場予想を下回ったのは税金関連の一時費用が原因であることから、大きな心配はいらないでしょう。

今週の米国株式市場

筆者は9月初めよりS&P500指数の当面の上値として7,000ポイントを掲げてきました。7,000ポイントまであと2.2%まで近づいていることから、目先は高値警戒から調整となる可能性もありそうです。

ただし、ここ数ヵ月の米国市場を押し上げてきた要因は、「利下げ期待」と「AI物色」だと考えられます。いずれの要因も年末にかけて持続する可能性が高く相場の堅調が見込まれます。

利下げ期待はパウエルFRB議長の発言でやや後退しましたが、今週のADP雇用統計が雇用市場の低調を示すと、期待は盛り返す可能性があります。AI物色に関しては7-9月期決算が始まって以来、AIデータセンター設備機器の供給側(半導体、電子部品など)・需要側(ハイパースケーラー)のいずれもAI需要の強さを差し示しており、崩れる兆しは見えていません。

今週の株価材料として、7-9月期決算発表、ADP雇用統計、政府閉鎖の行方が注目されます。

7-9月期決算発表は重要性では先週がピークでしたが、今週はS&P500指数採用銘柄の4分の1が発表予定で銘柄数のピークを迎えます。10月に入ってAI半導体で大型契約の締結を発表している11/4(火)引け後に発表予定のAMDが注目されます。そのほかに、ファイザー、アームホールディングス、マクドナルド、クアルコムなどが予定されています。

11/5(水)のADP雇用統計では前月比4.0万人増と、引き続き雇用市場の低調を示す見込みです。FedWatchによる予想では、12月FOMCでの利下げ確率は先週のFOMC後に90%台から60%台に低下しましたが、この統計によって利下げが再び確実視される可能性に注目できるでしょう。

政府閉鎖の期間は、今週も解消されないと過去最長の35日を超えることになります。トランプ政権は、外交課題が一段落したことから、解消に動き出す可能性に注目できるでしょう。

経済指標では、11/4(火)に米国の9月製造業受注(予想なし)、11/5(水)に10月ISM非製造業景気指数(前月の50から50.7に改善の予想)、11/7(金)に米国の10月雇用統計(非農業部門雇用者数は前月比2.5万人減の予想、ただし、発表されない可能性もあります)、11月ミシガン大学消費者信頼感指数(前月の53.6から53.0に悪化の予想)などの発表が予定されています。

今週の5銘柄

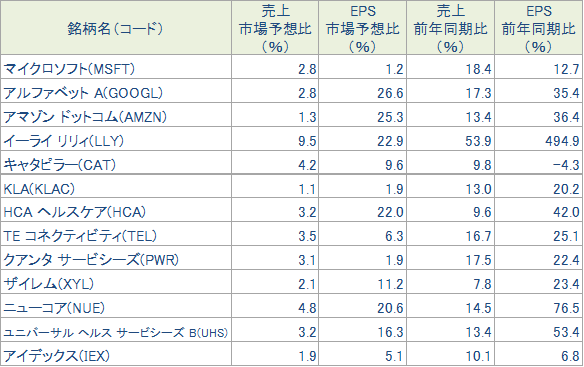

今回は先週に好決算を発表したと判断される銘柄を時価総額が大きい順で図表3に抽出しました。ここから時価総額が大きい銘柄を中心に、アマゾン ドットコム(AMZN)、アルファベット A(GOOGL)、マイクロソフト(MSFT)、イーライ リリィ(LLY)、キャタピラー(CAT)を選んでご紹介いたします。

図表3 先週の好決算銘柄(10/17(金)~10/23(木)発表分、時価総額順)

※BloombergデータをもとにSBI証券が作成

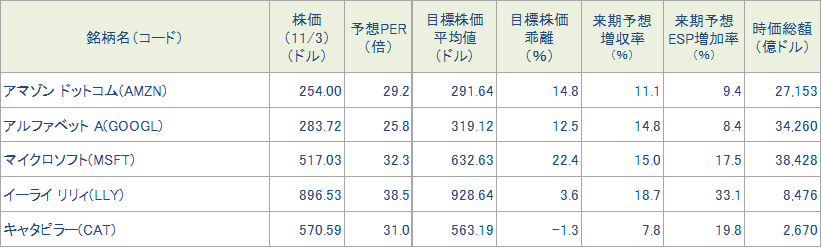

図表4 今週の5銘柄の投資指標

注:予想PERは今期予想EPSに基づいて計算しています。

※BloombergデータをもとにSBI証券が作成

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (11/3) |

予想PER (倍) |

ポイント |

| 買付 | アマゾン ドットコム(AMZN) | 254.00ドル | 26.7 | 【AI関連サービスが好調】 ・7-9月期の営業利益は前年同期比横ばいにとどまりましたが、FTCへの25億ドルの罰金を除くと14%増の計算です。AWSの売上は前年同期比20%増で4-6月期の同17%増から加速、市場予想も2%上回りました。EPSが大幅に増加したのは、AI企業Anthropicの投資利益が営業外で95億ドル発生したためです。 ・AWSをけん引しているのは、独自開発のAIアクセラレーター「Trainium2」によるAI計算サービスで、同事業は4-6月期から150%増えて数十億ドルの事業になっているとのコメントがあり、注目できます。 | |

| 買付 | アルファベット A(GOOGL) | 283.72ドル | 23.8 | 【ChatGPTとの競合懸念が後退】 ・7-9月期は、クラウド部門売上、検索広告収入とも市場予想を上回って好調でした。独自開発のAIアクセラレーター「TPU」を擁することで、他のハイパースケーラーに対してAI関連事業展開におけるコスト面で優位性があるとみられます。 ・検索広告収入はChatGPTなどとの競合が懸念されていますが、AI OverviewsやAI Modeの導入などで競合リスクを和らげており、ひとまず安心感が広がっています。 | |

| 買付 | マイクロソフト(MSFT) | 517.03ドル | 32.3 | 【クラウドの売上成長が加速】 ・7-9月期決算は、主要3部門とも売上が市場予想を上回って好決算でした。成長をけん引しているAzureおよびその他クラウドサービスの売上は前年同期比39%と、4-6月期の同35%増(為替の影響を除くベース)と加速、市場予想を2%ポイント上回って好感されました。 ・7-9月期の設備投資額は349億ドルと市場予想の301億ドルを大きく上回りましたが、AIワークロードの増加に対応するためとみられます。 | |

| 買付 | イーライ リリィ(LLY) | 896.53ドル | 28.9 | 【糖尿病・肥満治療薬が好調】 ・7-9月期決算は、マンジャロ(糖尿病治療薬)、ゼップバウンド(肥満治療薬)の売上がそれぞれ市場予想を18%、7%と大きく上回りました。前年同期比では、マンジャロは2.1倍、ゼップバウンドは2.9倍に増加して、高成長をけん引しています。 ・業績好調を受けて通期の業績見通しを売上、調整後EPSの両方を引き上げました。今後は、肥満治療薬ゼップバウンドの海外での展開が注目されます。 | |

| 買付 | キャタピラー(CAT) | 570.59ドル | 25.8 | 【収益モメンタムは改善へ】 ・7-9月期は、建設、資源、エネルギー&運輸の主要3部門とも売上は市場予想を上回りました。中でもデータセンター向けにバックアップ発電機が伸びたエネルギー&運輸の売上は前年同期比17%増と伸びました。 ・7-9月期のEPSは前年同期比4%の減益にとどまっています。しかし、市場予想を上回る受注残、景気の循環的向かい風が弱まること、貿易の緊張が和らぐことを考えると2026年、2027年と収益モメンタムの改善が期待されます。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、マイクロソフトが2026年6月期、その他2026年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 11月 3(月) |

・米ISM製造業景気指数(10月) ・米建設支出(9月) ・米ワーズ自動車販売台数(10月) |

パランティアテクノロジーズ、ヒムズ&ハーズヘルス |

| 4(火) | ・米貿易統計(9月) ・米求人数(9月) ・米製造業受注(9月) |

アドバンストマイクロデバイセズ、ファイザー リビアンオートモーティブ、スーパーマイクロコンピューター MARAホールディングス |

| 5(水) | ・米ADP雇用統計(10月) ・米ISM非製造業景気指数(10月) |

アームホールディングス、イオンキュー マクドナルド、クアルコム |

| 6(木) | ・米チャレンジャー人員削減数(10月) ・米新規失業保険申請件数(11月1日に終わる週) ・クリーブランド連銀ハマック総裁が講演 ・フィラデルフィア連銀ポールソン総裁が講演 |

ブラジル石油公社、Dウェーブクオンタム ワーナーブラザーズディスカバリー エアビーアンドビー、ビストラコープ |

| 7(金) | ・米雇用統計(10月) ・米ミシガン大学消費者信頼感指数(11月、確報値) ・NY連銀1年インフレ期待(10月) ・米消費者信用残高(9月) ・NY連銀ウィリアムズ総裁が講演 |

|

| 10(月) | ・米3年国債入札 | リゲッティコンピューティング、コアウィーブ |

| 11(火) | ・米NFIB中小企業楽観指数(10月) | オクロ |

| 12(水) | ・日本工作機械受注(10月) ・米10年国債入札 |

サークルインターネット |

| 13(木) | ・中国鉱工業生産・小売売上高(10月) ・米新規失業保険申請件数(11月8日に終わる週) ・米消費者物価指数(10月) ・米30年国債入札 |

ウォルトディズニー、エコペトロル、アプライドマテリアルズ シスコシステムズ(E) |

| 14(金) | ・ユーロ圏実質GDP(7-9月期、改定値) ・米小売売上高(10月) ・米生産者物価指数(10月) |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2025/11/04)

外国株式

1分でチェック!今週の米国株式「金融当局者の講演や政府機関一部閉鎖が前進に向かうかどうかがポイント」

先週から3日までの米国株は貿易摩擦緩和観測や利下げ期待などを背景にボラティリティが落ち着きを見せて、S&P500指数などの主要株価3指数が史上最高値を更新する場面がありました。米中首脳会談ではフェンタニル対策強化の見返りとして、米国の対中追...

投資情報部 齊木 良

2025/11/04

投資信託

日経平均 5万円! オルカン 10%超!? NISAで買える国内株式ファンドは?

10月27日、日経平均株価(以下、日経平均)の終値が初の5万円の節目を突破しました。日経平均は昨年2月にバブル期以来、約34年ぶりに最高値を更新し、2024年3月4日に4万円の大台をつけました。そこから乱高下がありながらも約1年7か月間で1...

投資情報部 川上雅人

2025/11/04

国内株式

決算発表本格スタート!好業績のプライム市場7銘柄

■日経平均「5万円」の背景に業績改善 日経平均株価は10月27日(月)に史上初めて5万円の大台に乗せたあと、10月31日(金)取引時間中には52,000円台まで上昇しました。 日本株高の背景としては、①高市政権の発足、政策期待、②米国の...

投資情報部 鈴木英之

2025/10/31

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。