アメリカNOW! ~イーライリリィなどテクノロジー株調整の場面で上昇した銘柄群~

投資情報部 榮 聡

2025/12/22

先週の米国株式市場は、前半にテクノロジー株の調整が続きましたが、週後半には消費者物価指数が市場予想を下回ったことに加え、マイクロンテクノロジーの好調決算を受けて持ち直しました。今週の株価材料として、「サンタクロースラリー」の可能性、7-9月期実質GDP改定値、12月コンファレンスボード消費者信頼感が注目されます。

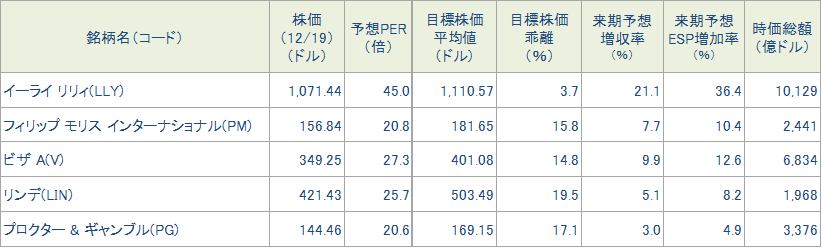

今回はテクノロジー銘柄の株価調整が目立った12/10(水)~12/17(水)に株価が上昇した銘柄から、イーライ リリィ(LLY)、フィリップ モリス インターナショナル(PM)、ビザ A(V)、リンデ(LIN)、プロクター & ギャンブル(PG)を選んでご紹介いたします。

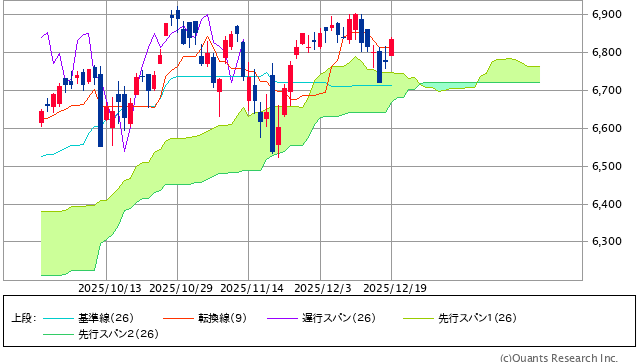

図表1 S&P500指数の一目均衡表(日足、3ヵ月)

12/17(水)までテクノロジー株の下落が続いて大幅反落となりましたが、11月消費者物価指数とマイクロンテクノロジーの好決算を契機に反発、「雲」が下値支持帯として機能しました。

※当社WEBサイトを通じてSBI証券が作成

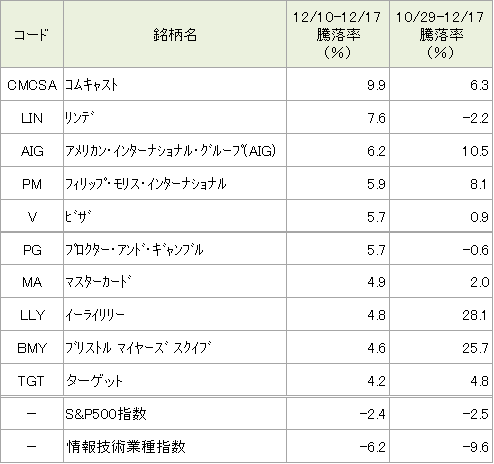

図表2 業種別指数騰落率・個別銘柄騰落率

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| 一般消費財・サービス | 1.0% | 7.6% | 1.2% |

| 素材 | 0.6% | 4.8% | -0.9% |

| ヘルスケア | 0.6% | 0.1% | 13.0% |

| 情報技術 | 0.5% | 3.8% | 1.0% |

| S&P500 | 0.1% | 3.5% | 2.1% |

| コミュニケーションサービス | 0.1% | 3.4% | 2.7% |

| 金融 | -0.2% | 6.0% | 1.3% |

| 公益事業 | -0.6% | -3.5% | -0.6% |

| 資本財・サービス | -0.6% | 4.1% | 1.6% |

| 生活必需品 | -0.9% | 0.4% | 0.2% |

| 不動産 | -1.4% | -1.9% | -3.6% |

| エネルギー | -2.9% | -1.2% | 0.1% |

| 騰落率上位(5日) | 騰落率 |

| コムキャスト | 8.6% |

| インテュイティブサージカル | 5.6% |

| パランティア・テクノロジーズ | 5.3% |

| テスラ | 4.8% |

| ウォルト・ディズニー・カンパニー | 6.0% |

| 騰落率下位(5日) | 騰落率 |

| ナイキ | -13.0% |

| サービスナウ | -10.2% |

| ブロードコム | -5.4% |

| アメリカン・タワー | -4.6% |

| ユナイテッドヘルス・グループ | -4.2% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で0.1%の上昇、ダウ平均は0.7%の下落、ナスダック指数は0.5%の上昇となりました。

先々週のオラクル、ブロードコム決算を受けたテクノロジー株売りの流れが続いて12/17(水)までは大幅な下落となりました。しかし、週後半には11月消費者物価指数が予想を大きく下回ったこと、マイクロンテクノロジーの好決算を受けて反発に転じました。

経済指標では、10月、11月の非農業部門雇用者数はそれぞれ前月比10.5万人減、同6.4万人増となりました。10月の減少は政府閉鎖の影響による一時的なものと考えられ、相場へのインパクトは限定されました。

11月消費者物価指数は市場予想を大きく下回って相場反発のきっかけとなりました。ただし、政府閉鎖の影響で一部データが欠けているため参考数値と捉えられており、いまのところ市場の利下げ期待には大きな影響を及ぼしていません。

半導体メモリーのマイクロン テクノロジー(MU)の決算は非常に好調でした。12-2月期の売上ガイダンスは市場予想の142億ドルに対して187±4億ドルと、中央値は32%上回りました。AI半導体とともに用いられて需要が急拡大しているHBM(高性能のDRAM)に加え、データセンターでストレージ(記憶装置)として用いられるフラッシュメモリーも需給がひっ迫して価格が上昇していると考えられます。

業種指数では、テスラの上昇が効いた一般消費財・サービス、素材、ヘルスケア、情報技術などが市場平均を上回る上昇となりました。個別銘柄で上昇トップのコムキャスト A(CMCSA)は、ワーナー ブラザース ディスカバリー(WBD)の買収に絡んで、コムキャストが売却しようとしているNBCユニバーサル部門が810億ドルと評価されていることが明らかになって株価を刺激しました。

今週の米国株式市場

S&P500指数は一目均衡表の「雲」が下値支持帯となって反発した形です。一方、10/29(水)、12/11(木)につけた6,900ポイント前後の上値抵抗も大きいとみられるため、強含みのもみ合いとなる可能性が高そうです。

株価の下落が目立っているオラクルについては、先週データセンターの出資パートナーのブルー・アウルが出資を見送ると報道され、AI銘柄への懸念が高まる局面がありました。ただ、オラクルのケースは、財務基盤がそれほど強固でない企業が分不相応の投資を行おうとしていることに対する懸念であり、基本的には個別企業の問題と考えてよいでしょう。業界のAI投資が過大かどうかとは切り離して考えてよいと思われます。

今週の株価材料として、「サンタクロースラリー」の可能性、7-9月期実質GDP改定値、12月コンファレンスボード消費者信頼感が注目されます。

年末の5営業日、年始の2営業日の期間は上昇しやすいとして「サンタクロースラリー」のアノマリーが言われることがあります。今年は2025年12月24日~2026年1月5日が該当期間になります。過去5年は3勝2敗で平均は0.4%の上昇です。ただし、直近2年が2連敗となっています。

7-9月期実質GDP改定値は、前期比年率+3.2%の予想で、4-6月期の同+3.8%に続いて堅調な伸びとなることが予想されています。当初10/30(木)に予定されていた速報値の発表はキャンセルされています。

12月コンファレンスボード消費者信頼感は、91.0へ5ヵ月ぶりの改善が予想されています。

経済指標では上記のほか、12/23(火)に米国の10月耐久財受注(前月比-1.5%の予想)などの発表が予定されています。

今週の5銘柄

今回はテクノロジー銘柄の株価調整が目立った12/10(水)~12/17(水)に株価が上昇した銘柄を主要銘柄からなるS&P100指数採用銘柄を対象にご紹介します。

テクノロジー銘柄を代表する情報技術の業種指数は、10/29(水)に高値を付けて調整に転じて11/20(木)まで下落、その後は回復したものの、12/10(水)を高値に再び調整しました。今回は12/10(水)から12/17(水)までの調整局面で上昇率が大きい銘柄を図表3に抽出しています。

この中から、今後も上昇が期待できそうなものとして、イーライ リリィ(LLY)、フィリップ モリス インターナショナル(PM)、ビザ A(V)、リンデ(LIN)、プロクター & ギャンブル(PG)を選んでご紹介いたします。

図表3 テクノロジー株の調整局面で買われた銘柄群(S&P100指数採用銘柄対象)

※BloombergデータをもとにSBI証券が作成

図表4 今週の5銘柄の投資指標

注:予想PERは今期予想EPSに基づいて計算しています。

※BloombergデータをもとにSBI証券が作成

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (12/19) |

予想PER (倍) |

ポイント |

| 買付 | イーライ リリィ(LLY) | 1,071.44ドル | 33.0 | 【肥満治療薬が引き続き伸びる】 ・肥満治療薬で注目されている製薬大手です。糖尿病治療薬「マンジャロ」、肥満治療薬「ゼップバウンド」などGLP-1受容体作動薬が引き続き好調に推移しています。12/11(木)には開発中の肥満治療薬「レタトルチド」の臨床試験で既存薬を上回る28.7%の体重減少をもたらしたと発表、12/18(木)には開発中の経口肥満治療薬「オルフォルグリプロン」の臨床試験結果が順調であったことを発表しています。 ・7-9月期決算は「マンジャロ」「ゼップバウンド」がけん引して売上が前年同期比54%増、調整後EPSは同5.9倍と大幅な伸長となっています。 | |

| 買付 | フィリップ モリス インターナショナル(PM) | 156.84ドル | 18.9 | 【米国でのIQOS普及に期待】 ・世界最大級のたばこ会社です。兄弟会社のアルトリアとは、フィリップモリスが海外、アルトリアが米国と担当市場を分けていますが、同社が開発した「アイコス」では米国の独占商業権を譲り受けました。2024年に煙の出ない製品の売上構成比は39%まで高まっていますが、米国での「アイコス」拡販によって、さらに高められると期待されます。 ・4-6月期でたばこパウチ「Zyn」の出荷数量が市場予想を下回ったことが失望されて株価は大幅な下落となりましたが、改めて成長シナリオを織り込み始めた可能性が考えられます。 | |

| 買付 | ビザ A(V) | 349.25ドル | 27.3 | 【ステーブルコインによる決済事業を開始】 ・クレジットカード、デビットカードの決済ネットワークを提供している会社です。世界的な電子決済の利用の広がりを受けて安定成長を実現しています。暗号資産が、ビザ、マスターカードの事業にどのような影響を与えるかが注視されていますが、ビザはステーブルコインを使った決済の事業を始めたことから、大きな影響はないのではないかとの見方が広がりつつあります。 ・7-9月期決算は売上が前年同期比12%増、調整後EPSが同10%増、取引総額は米国が同8%増、海外市場が同11%増と堅調です。 | |

| 買付 | リンデ(LIN) | 421.43ドル | 23.7 | 【産業ガスは安定成長が期待できる】 ・産業ガスの世界的大手です。産業景気の低迷が続く中でも相対的に安定成長が期待できる業界と考えられます。詳しくは、『「安定成長」期待で「配当貴族指数」にも採用の産業ガス業界をご紹介!』をご参照ください。 ・7-9月期決算は売上が前年同期比3%増、調整後EPSが同7%増と堅調でした。売上の前年同期比3%増は、数量が横ばいの中、価格引き上げで同2%増やし、買収効果が1%ポイントの上乗せになりました。 | |

| 買付 | プロクター & ギャンブル(PG) | 144.46ドル | 20.6 | 【事業環境の厳しさはかなり織り込まれた可能性】 ・日用品の大手です。販売数量の停滞やトランプ関税によるコスト増などで事業環境は厳しいものの、年初来の株価下落で業績リスクはかなり織り込みが進んだ可能性があるでしょう。今年度中に非製造部門で7,000名を削減するリストラの計画を発表しています。 ・7-9月期の業績は、売上は前年同期比3%増、調整後EPSは同3%増で、それぞれ市場予想を1%、6%上回って堅調でした。売上のオーガニック成長は前年比2%増で、販売数量は横ばいの中、価格と製品ミックスがそれぞれ1%ポイントのプラスとなりました。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、ビザは2026年9月期、プロクター&ギャンブルは2026年6月期、その他は2026年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 22(月) | ・シカゴ連銀全米活動指数(11月) ・米2年国債入札 |

|

| 23(火) | ・ADP週次雇用統計(12月6日に終わる週までの4週間) ・米実質GDP(7-9月期、改定値) ・米耐久財受注(10月) ・米鉱工業生産(11月) ・米コンファレンスボード消費者信頼感(12月) ・米5年国債入札 |

|

| 24(水) | ・米市場半日休場(クリスマスイブ) ・米新規失業保険申請件数(12月20日に終わる週) ・米7年国債入札 |

|

| 25(木) | ・米市場休場(クリスマス) ・日本鉱工業生産(11月) |

|

| 26(金) | ||

| 29(月) | ・米中古住宅販売成約(11月) | |

| 30(火) | ・中国製造業・非製造業PMI(12月) ・ADP週次雇用統計(12月6日に終わる週までの4週間) ・S&PコティCS住宅価格指数(10月) ・FOMC議事要旨(12月9日、10日開催分) |

|

| 31(水) | ・米新規失業保険申請件数(12月27日に終わる週) | |

| 1月 1(木) |

米国市場休場(ニューイヤーズデイ) | |

| 2(金) | ・HCOBユーロ圏製造業PMI(12月) ・S&Pグローバル米国製造業PMI(12月) |

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2025/12/22)

外国株式

1分でチェック!今週の米国株式「クリスマス休暇を挟みマーケットは膠着か」

先週の米国株はオラクルなどAI懸念が根強くハイテク株は軟調な動きとなる場面がありました。一方、CPI(消費者物価指数)が市場予想を下回ったことを好感する動きも見せました。その後、TikTokの米事業を巡り、オラクルなどと合弁設立で合意となり...

投資情報部 齊木 良

2025/12/22

投資信託

2025年 NISA インデックスファンドランキング オルカンからの分散投資候補は?

年末が近づき2026年のNISAをどう使うかを検討する時期となってきました。 成長投資枠を使って投資信託(ファンド)に投資する場合は、つみたて投資枠で投資しているファンドを選ぶのも1つの方法ではありますが、ポートフォリオ全体でより高いリタ...

投資情報部 川上雅人

2025/12/22

国内株式

2026年の有望銘柄を探る(1)~来期大幅増益期待12選

東京株式市場はやや軟調な展開です。日経平均株価は10月末に過去最高値(終値ベース)52,411円を付けた後、株価水準を下げ、5万円前後でもみ合う展開です。米ハイテク株下落の影響を受け、日経平均株価への寄与度が大きいAI・半導体関連株が冴えな...

投資情報部 鈴木英之

2025/12/19

CFD

暗号資産市場 週刊レポート(2025年12月11日~12月17日)

今週の暗号資産市場は、12月10日のFOMCで政策金利3.75%への引き下げが発表されて、金利・ドルの織り込みが一巡する一方、スポットETFフローの弱含みが上値を抑える展開となりました。米金利の低下方向は中期的にリスク資産に追い風となり得る...

株式会社HashHub

2025/12/18

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。