アメリカNOW! ~2026年の米国株式市場見通し~

投資情報部 榮 聡

2026/01/05

先週の米国株式市場は、年末年始の薄商いの中で高値警戒による利益確定売りから反落しました。今週の株価材料として、12月雇用統計、企業景況感、テクノロジー見本市が注目されます。

今回は2026年も活躍が期待できそうなAI関連銘柄として、エヌビディア(NVDA)、ブロードコム(AVGO)、台湾セミコンダクター ADR(TSM)、シーゲイト テクノロジー(STX)、アンフェノール A(APH)を選んでご紹介いたします(先週号銘柄の再掲です。)

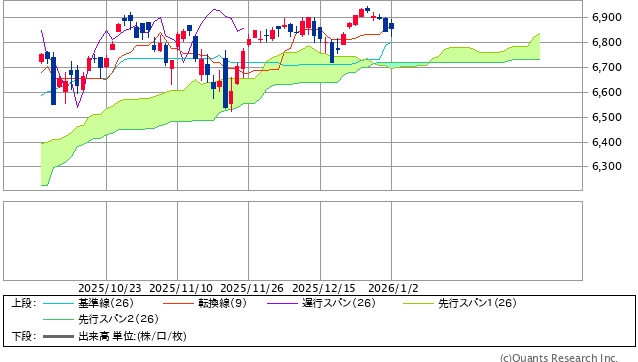

図表1 S&P500指数の一目均衡表(日足、3ヵ月)

10月から12月にかけて6,600~6,900ポイントのレンジ相場となっており、6,900ポイント前後では利益確定売りが出ていることがうかがえます。レンジ相場も3ヵ月に及ぶことから、上下どちらかに放れやすいとみられます。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率(「5日」は12/25(木)終値~1/2(金)終値によります。)

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| エネルギー | 3.0% | 0.8% | 3.2% |

| 公益事業 | 0.8% | 0.4% | -2.8% |

| 資本財・サービス | 0.3% | 2.5% | 2.4% |

| 素材 | 0.3% | 5.1% | 2.1% |

| ヘルスケア | -0.2% | 1.7% | 7.4% |

| 不動産 | -0.4% | -1.2% | -3.4% |

| コミュニケーションサービス | -0.8% | -2.2% | 7.9% |

| 生活必需品 | -0.9% | -0.7% | -0.1% |

| S&P500 | -1.1% | -0.2% | 2.1% |

| 情報技術 | -1.3% | -1.6% | 0.4% |

| 金融 | -1.5% | 2.5% | 2.2% |

| 一般消費財・サービス | -3.6% | -1.2% | 0.2% |

| 騰落率上位(5日) | 騰落率 |

| インテル | 8.9% |

| ナイキ | 5.5% |

| コノコフィリップス | 5.3% |

| ボーイング | 4.4% |

| ターゲット | 4.1% |

| 騰落率下位(5日) | 騰落率 |

| パランティア・テクノロジーズ | -13.5% |

| テスラ | -9.8% |

| インテュイット | -6.7% |

| アドビ | -5.6% |

| セールスフォース | -4.4% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で1.0%、ダウ平均は0.7%、ナスダック指数は1.5%の下落と、「サンタクロースラリー」は不発でした。

S&P500指数が6,900ポイントを超えると利益確定売りに押される展開がここ3ヵ月続いています。下落率が大きくなった12/31(水)には新規失業保険申請件数が19.9万件と市場予想の22.0万件を下回ったことで10年国債利回りが上昇して、株価を抑える要因になったとみられます。

一方、フィラデルフィア半導体株指数は1/2(金)に4.0%の上昇となって、押し目には買いが入ることも確認され、一方的に売りに押されるという展開ではありませんでした。

12/30(火)に公表されたFOMC議事(12月9日、10日開催分)では、メンバー間に利下げ判断を巡る見解の相違があったことが確認されましたが、市場へのインパクトは限定的でした。

業種指数では、エネルギーの上昇が目立ちました。原油価格が軟調な中で1/2(金)に2.1%上昇しています。ベネズエラのマドゥロ大統領拘束前でしたが、原油埋蔵量世界一のベネズエラに対する米国政府による介入が想定されていた可能性がありそうです。一方、下落で目立った一般消費財・サービスは、EV生産台数で世界一の座をBYDに譲ったテスラ(TSLA)の下落が効いています。

今週の米国株式市場

米国政府は1/2(金)夜にベネズエラへの軍事作戦を開始、マドゥロ大統領を拘束してニューヨークに送致しました。ベネズエラへの政治介入による株式相場全体への影響は限定的とみられますが、エネルギー関連銘柄には大きなインパクトを与えそうです。

大手石油でベネズエラで操業を続けているシェブロン(CVX)、ベネズエラでの権益復活の可能性があるエクソン モービル(XOM)、投資活発化から恩恵を受ける石油サービスのハリバートン(HAL)、米国エネルギー銘柄を組み入れたETFのST エネルギー セレクト セクター SPDR ETF(XLE)などが注目されます。

今週の株価材料として、12月雇用統計、企業景況感、テクノロジー見本市が注目されます。

12月雇用統計の非農業部門雇用者数は前月比5.9万人増の予想です。同数値は昨年5月から低調となっていますが、5月から11月までの月平均増加数は1.7万人にとどまっています。予想並みの数値が出れば、労働市場は引き続き低調との評価になりそうです。

12月製造業景気指数は前月の48.2から48.4に改善の予想、同非製造業景気指数は前月の52.6から52.3に悪化の予想です。製造業は低調が続き、非製造業は堅調との評価になると見込まれます。

テクノロジー見本市(CES)は、ラスベガスで1/6(火)から1/9(金)まで開催されます。基調講演を行うのは、AMDのCEOスー氏のほか、シーメンス、キャタピラーのCEOなどで、「フィジカルAI」(生成AIで進化したAIを物理的世界に適用すること)が強調される見込みです。

経済指標では上記のほか、1/7(水)に米国の12月ADP雇用統計(前月比4.8万人増の予想)、1/9(金)に米国の10月住宅着工(前53.5月比+1.4%の予想)・建設許可件数(前月比+1.1%の予想)、1月のミシガン大学消費者信頼感(前月の52.9から53.5に改善の予想)などの発表が予定されています。

2026年の米国株式市場見通し

米大手証券(筆者が選んだ大手10社)による2026年末のS&P500指数目標値平均値は7,450ポイントで、約9%の上昇が見込まれています。過去3年のような15%を超える大幅な上昇ではないものの、過去30年の平均的な上昇は期待できるとみられています。

このような予想が出てくる背景として、以下のポイントが考えられます。

(1)ファンダメンタルズは良好

米国の実質GDPは前年比2%増と堅調、S&P500指数採用銘柄のEPSは同13.6%増と好調の予想で、株式のファンダメンタルズは良好と言えるでしょう。

(2)株価評価の高さは上値を抑える要因に

一方、S&P500指数の予想PER(26年予想基準)は22.1倍で、高めであることは否めず、上値を抑える要因になりそうです。ただ、AI関連で高成長している銘柄群の高いPERが全体を押し上げているため、一概に高過ぎるとも言えないでしょう。

(3)政策金利は2回の利下げを期待

FedWatchによる政策金利の予想は年内2回の利下げがコンセンサスで、株価を支える要因と期待されます。

リスク要因としては、(a)AI投資の成果がはっきりせず、AI投資が下方修正される、(b)労働市場が急速に冷え込んでリセッション懸念が高まる、(c)米中対立が激化する、などがあげられます。

また、2026年は中間選挙の年です。1980年以降で、11回の中間選挙年のS&P500指数上昇率は3.1%にとどまっています。中間選挙年を除く年の平均は12.6%の上昇で、明らかに中間選挙年の上昇率は低くなっています。中間選挙に向けて政治情勢がどうなるかも、今年のパフォーマンスを決める重要な要素となりそうです。

今週の5銘柄

今回は2026年の相場を考えたときに、引き続き中心的な投資テーマになると思われるAI関連銘柄をご紹介いたします(先週号銘柄の再掲です)。過去4ヵ月で掲載したレポート、動画で取り上げた関連銘柄を以下の通りピックアップしました。

・AI半導体: エヌビディア、ブロードコム、AMD、マーベルテクノロジー

・AIネットワーク半導体 :エヌビディア、ブロードコム、マーベルテクノロジー

・半導体メモリー: マイクロンテクノロジー

・半導体ファウンドリー: 台湾セミコンダクター

・ストレージ: シーゲイトテクノロジー、ウエスタンデジタル、サンディスク

・電子部品: アンフェノール、TEコネクティビティ、コーニング

ここから、エヌビディア(NVDA)、ブロードコム(AVGO)、台湾セミコンダクター ADR(TSM)、シーゲイト テクノロジー(STX)、アンフェノール A(APH)を選んでご紹介いたします。

なお、AI関連のソフトウェア、サービス関連銘柄については、新興のAI企業と競合しているのではとの懸念から、AIモデルの開発に使われるもの(パランティアテクノロジー、スノーフレーク、モンゴDBなど)以外は株価が低調となっているものが多いです。この市場懸念が正しいかどうかまだ決着はついていないと見ていますが、今回はピックアップを避けています。

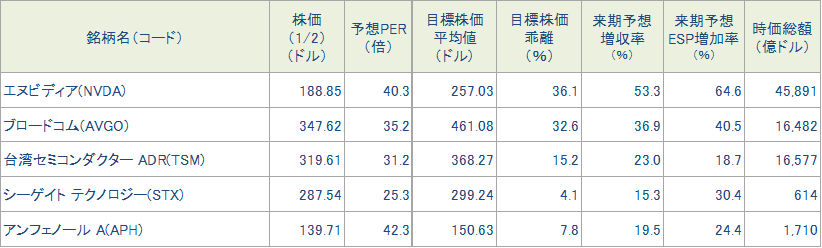

図表3 今週の5銘柄の投資指標

※BloombergデータをもとにSBI証券が作成

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (1/2) |

予想PER (倍) |

ポイント |

| 買付 | エヌビディア(NVDA) | 188.85ドル | 24.5 | 【AI半導体で競合が強まる】 ・AI半導体市場で80%以上の市場シェアをもちますが、AMDがOpenAI、オラクルと大型契約を締結し、アルファベットはこれまで自家消費にとどめていたカスタムAI半導体の「TPU」を外販する可能性があることから、市場シェアは一定程度低下する可能性があります。しかし、AI市場で中心的な存在であることには変わりがないと期待されます。 ・同社の強みは幅広いAIモデルに対応するソフトウェアのライブラリーを備えていることにあるため、シェアが低下するとしても緩やかなものになると考えられます。2~3年後に70%以上に低下するというようなイメージと考えられます。 | |

| 買付 | ブロードコム(AVGO) | 347.62ドル | 35.3 | 【アルファベットのTPU生産を担当】 ・同社はアルファベットのAIアクセラレーター「TPU」の生産を10年以上にわたって担ってきました。ここ数年はアルファベット以外にもカスタムAI半導体を生産する事業を拡大しています。 ・AI半導体の市場では、エヌビディアに次いで約10%のシェアを保有していると推定されています。ただ、「TPU」はアルファベットの自家消費で市場価格で評価されていないため、この数値は推定の考え方によって異なります。アルファベットが「TPU」を外販する場合には、同社には大きな恩恵が期待されます。 | |

| 買付 | 台湾セミコンダクター ADR(TSM) | 319.61ドル | 26.3 | 【AI半導体の市場拡大を確実に享受】 ・世界最先端の微細化技術をもつ半導体ファウンドリーです。米国のAI半導体メーカーはいずれも同社に製造を委託しているとみられ、同社のAI半導体の製造シェアは9割を超えているとみられます。このため、どのAI半導体メーカーのシェアが上昇しようと同社は確実に恩恵を享受する立場にあると言えます。 ・7-9月期決算は、AI半導体の好調を受けて売上は前年同期比41%増、EPSは同39%増と好調でした(米ドル建て)。10-12月期の売上ガイダンスは前年同期比20~24%増に相当して(米ドル建て)、市場予想を上回りました。 | |

| 買付 | シーゲイト テクノロジー(STX) | 287.54ドル | 25.3 | 【HDDにもAIデータセンター投資の恩恵】 ・ウェスタンデジタルと並ぶHDD大手です。AIデータセンター投資拡大を受けてHDDの需要が急増しています。これまで成長期待が低かった業界のため、業界大手への恩恵は大きく、長く続くとみられます。確定注文を受けてから生産を開始する「受注生産戦略」を採用していることは、顧客に対する交渉力の強さを示唆しています。 ・7-9月期の市場別売上は、80%を占めるデータセンターが前年同期比34%増、20%を占めるエッジIoTが同12%減でした。HAMR(熱アシスト磁気記録)の製造能力の大きさはウェスタンデジタルに対する当面の売上拡大において優位となる可能性があります。 | |

| 買付 | アンフェノール A(APH) | 139.71ドル | 34.0 | 【オーガニック売上成長が41%】 ・電子部品のコネクター大手です。AIデータセンター内での機器の接続技術に対する需要が急増しています。ICT分野のコネクタは歴史的に米国の大手2社が強く、市場の競争状況は安定しているとみられます。 ・7-9月期の売上は前年同期比53%増となりましたが、このうちオーガニック売上成長は41%ポイントを占めました。売上の53%を占めたコミュニケーションソリューションズ分野が前年同期比96%伸びました。10-12月期のガイダンスは売上が60億~61億ドル、調整後EPSが89~91セントとして、好調持続の見通しです。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、エヌビディアが2027年1月期、ブロードコムが2026年10月期、シーゲイトテクノロジーが2026年6月期、その他は2026年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 5(月) | ・米ISM製造業景気指数(12月) | |

| 6(火) | ・テクノロジー見本市CES2026(ラスベガス、9日まで) | |

| 7(水) | ・米ADP雇用統計(12月) ・米ISM非製造業景気指数(12月) ・米求人労働異動調査(11月) ・米製造業受注(10月) |

コンステレーションブランズ |

| 8(木) | ・米チャレンジャー人員削減数(12月) ・米新規失業保険申請件数(1月3日に終わる週) ・米貿易統計(10月) ・米NY連銀1年インフレ期待(12月) |

|

| 9(金) | ・米雇用統計(12月) ・米住宅着工・建設許可件数(10月) ・米ミシガン大学消費者信頼感(1月、速報値) |

|

| 12(月) | ・米3年国債入札 | |

| 13(火) | ・米NFIB中小企業楽観指数(12月) ・米ADP週次雇用統計(12月27日に終わる週) ・米消費者物価指数(12月) ・米新築住宅販売件数(10月) ・セントルイス連銀ムサレム総裁の講演 ・米30年国債入札 |

JPモルガンチェース、デルタ航空 |

| 14(水) | ・米生産者物価指数(11月) ・米小売売上高(11月) ・米中古住宅販売件数(12月) ・NY連銀ウィリアムズ総裁の講演 |

バンクオブアメリカ、シティグループ、ウェルズファーゴ |

| 15(木) | ・米新規失業保険申請件数(1月10日に終わる週) | ゴールドマンサックス、モルガンスタンレー |

| 16(金) | ・米鉱工業生産(12月) ・米NAHB住宅市場指数(1月) |

台湾セミコンダクター |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2026/01/05)

外国株式

1分でチェック!今週の米国株式「CESとベネズエラ情勢がポイントか」

先週の米国株はクリスマス明け以降、続落の動きとなり軟調な展開でした。CMEがボラティリティの高い取引が続いたことを背景に、貴金属先物の証拠金を引き上げたことで、NY金・銀先物価格が大幅下落したこともネガティブ材料視されました。VIX指数が1...

投資情報部 齊木 良

2026/01/05

債券

為替介入への警戒感から円高進行

ウエルスアドバイザー社が提供する、主要国の金利・為替に関するレポートです。 前週分の振り返りと、今後の為替見通し・注目すべき経済イベントなどの情報をお伝えしますので、ぜひ債券をご購入の際に、ご参考として本レポートをご利用ください。

ウエルスアドバイザー社

2025/12/30

外国株式

アメリカNOW! ~2026年も活躍期待のAI関連銘柄5選、エヌビディアの2026年は?~

先週の米国株式市場は、マイクロンテクノロジーの好決算を契機としたテクノロジー株の反発が続いたうえ、強い7-9月期実質GDPが相場上昇に拍車をかけて最高値を更新しました。今週の株価材料として、「サンタクロースラリー」の可能性、FOMC議事要旨...

投資情報部 榮 聡

2025/12/29

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。