アメリカNOW!~コーニングほか、決算発表を受けて株価、業績とも好調な銘柄群~

投資情報部 榮 聡

2026/02/16

先週の米国株式市場は、一旦収まったかに見えたテクノロジー株売りが再燃して主要3指数とも下落しました。今週の株価材料として、10-12月期実質GDP速報値、12月個人消費支出物価指数、FOMC議事要旨が注目されます。

今回は10-12月期決算の発表を受けて株価、業績とも好調な銘柄から、コーニング(GLW)、ベーカーヒューズ A(BKR)、GE ベルノバ(GEV)、ジョンソン コントロールズ(JCI)、キャタピラー(CAT)を選んでご紹介いたします。

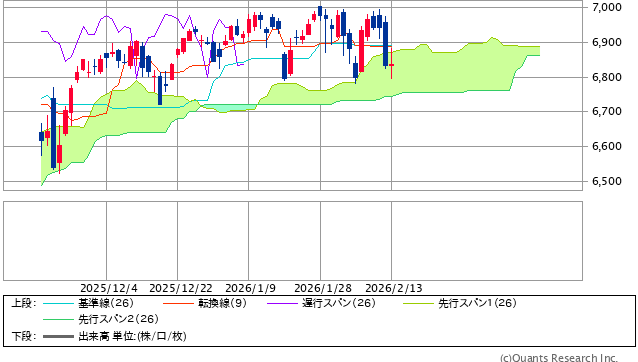

図表1 S&P500指数の一目均衡表(日足、3ヵ月)

テクノロジー株売りの再燃を受けて、「雲」の中まで下落しました。重要なファンダメンタルズの変化がないと重要なテクニカルポイントは突破しないと考えられます。重要なファンダメンタルズの変化に相当するイベントは無かったと見られますが、注意は必要でしょう。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| 公益事業 | 7.1% | 7.0% | 4.0% |

| 不動産 | 3.9% | 3.7% | 7.8% |

| 素材 | 3.7% | 8.7% | 23.9% |

| エネルギー | 1.7% | 13.6% | 21.1% |

| 生活必需品 | 1.4% | 9.3% | 16.9% |

| 資本財・サービス | 0.6% | 4.3% | 15.8% |

| ヘルスケア | -0.1% | 1.1% | 3.9% |

| S&P500 | -1.4% | -1.5% | 2.5% |

| 情報技術 | -2.0% | -4.4% | -4.5% |

| 一般消費財・サービス | -2.1% | -7.3% | -1.7% |

| コミュニケーションサービス | -3.5% | -2.9% | 4.1% |

| 金融 | -4.8% | -5.2% | 0.3% |

| 騰落率上位(5日) | 騰落率 |

| アメリカン・タワー | 12.2% |

| オラクル | 12.1% |

| TモバイルUS | 11.2% |

| リンデ | 7.3% |

| キャタピラー | 6.6% |

| 騰落率下位(5日) | 騰落率 |

| IBM | -12.2% |

| チャールズ・シュワブ | -10.8% |

| インテュイット | -10.0% |

| シティグループ | -9.6% |

| シスコシステムズ | -9.4% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で1.4%、ダウ平均は1.2%、ナスダック指数は2.1%の下落でした。

先々週2/5(木)に出尽くしたかに見えたソフトウェア株売りが2/12(木)に再燃して、これがテクノロジー株全体の売りに波及して急反落となりました。

AIの普及によって悪影響を受けるのではないかと懸念されているソフトウェア株が再び売られたほか、金融、不動産、運輸関連のニッチな情報ソリューションの銘柄にも売りが及んでおり、市場は影響を受けそうな分野を探している様子がうかがえます。

経済指標では、12月期小売売上高が前月比0.0%と市場予想の同+0.4%を下回ってネガティブサプライズの一方、1月雇用統計の非農業部門雇用者数が前月比13.0万人増となってポジティブサプライズとなりました。どちらも米国の個人消費を占ううえで重要な指標ですが、非農業部門雇用者数のほうが先行性があるため、総合的にはさほど懸念する必要はないとみられます。1月消費者物価指数は前年比+2.4%と12月の同+2.7%から低下してインフレの落ち着きを示しました。

業種指数では、「AIディスラプション(AIによる創造的破壊)」が意識されたようです。3%以上の上昇となった公益事業、不動産、素材は、「AIディスラプション」から遠い産業、一方、下位の金融、コミュニケーションサービスは「AIディスラプション」で影響を受けやすい業種と捉えられている可能性がありそうです。

個別銘柄で上昇が目立ったオラクル(ORCL)は、過剰投資懸念で昨年10月から下落基調となってきましたが、証券会社から投資判断の引き上げを受けて上昇しました。一方、下落が目立ったIBM(IBM)は、2021年に同社から分離したキンドリル(KD)が米証券取引委員会(SEC)の問い合わせを受けて会計慣行を点検しているとして株価が急落したことが影響したとみられます。

今週の米国株式市場

好調な10-12月期決算(S&P500指数のEPSは前年同期比13.2%増の予想)に加え、市場予想を上回った1月非農業部門雇用者数、インフレの沈静を示した1月消費者物価指数など、普通であれば相場を押し上げそうな材料にも相場の反応は鈍く、重苦しい雰囲気となっています。

しかし、ソフトウェア株に対する売りについては、セールスフォース、アドビなどAIから悪影響を受ける可能性があるとして中心的に売られてきた銘柄については、先週大幅に安値を更新しているわけではなく、既に「セリングクライマックス」を通過している可能性が指摘できるでしょう。マクロの投資環境改善を受けて、再び高値更新に進む期待はもっていてよいのではないでしょうか。

今週の株価材料として、10-12月期実質GDP速報値、12月個人消費支出物価指数、FOMC議事要旨が注目されます。

2/20(金)に発表予定の10-12月期実質GDP速報値は、前期比年率+3.0%と堅調の予想です。アトランタ連銀が算出しているGDPNow(過去に公表された経済指標のみに基づき、予想を含まないGDP成長率の推計値)は同+3.7%の予想ですので、上振れる可能性も考えられます。

同じく2/20(金)に発表予定の12月個人消費支出物価指数は、総合指数が前年比+2.8%(前月は同+2.8%)、コア指数が同+2.9%(前月は同+2.8%)の予想です。インフレの加速を示す予想ですが、先週の1月消費者物価指数がインフレの落ち着きを示していますので、インパクトは限定されると考えられます。

2/18(水)に1/27(火)、1/28(水)開催のFOMC議事要旨が公表されます。前回FOMCでは政策金利は据え置かれ、12名のメンバーのうち、2名が利下げを求めました。声明文ではインフレは高止まりの一方、雇用は安定化しつつあるとコメントされました。

経済指標では上記のほか、2/18(水)に12月耐久財受注(前月比-2.0%の予想)、住宅着工件数(年率換算131万戸の予想)・住宅建設許可件数(年率換算140万戸の予想)、2/20(金)に12月新築住宅販売件数(前月比-1.0%の予想)などの発表が予定されています。

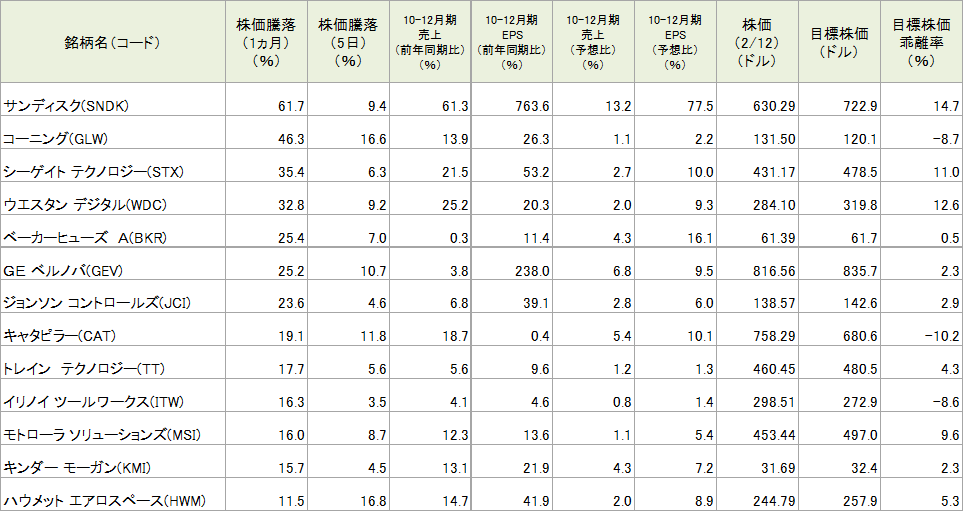

今週の5銘柄

今回は10-12月期決算の発表を受けて株価、業績とも好調な銘柄をご紹介いたします。

S&P500指数採用銘柄で2/12(木)までに10-12月期決算を発表した銘柄について、以下の条件を満たすものを図表3に抽出しました。

【スクリーニング条件】(2/12(木)時点のデータによります)

- 過去1ヵ月の株価騰落率が+10%以上(S&P500指数は-2.1%)

- 過去5日の株価騰落率が+3%以上(S&P500指数は+0.5%)

- 10-12月期決算が前年同期比増収増益(事業売却の影響を除く)

- 10-12月期決算の売上・EPSとも市場予想を上回った

- 時価総額500億ドル以上

上位にあるストレージ関連のサンディスク(SNDK)、シーゲイト テクノロジー(STX)、ウエスタン デジタル(WDC)については、1/13(火)掲載の本レポート「アメリカNOW!~データセンター投資で需給ひっ迫、株価上昇が続くストレージ関連銘柄~」など、昨年末から何度も取り上げていますので、これらを除いた、コーニング(GLW)、ベーカーヒューズ A(BKR)、GE ベルノバ(GEV)、ジョンソン コントロールズ(JCI)、キャタピラー(CAT)を選んでご紹介いたします。

図表3 決算発表を受けて株価、業績とも好調な銘柄群

※BloombergデータをもとにSBI証券が作成

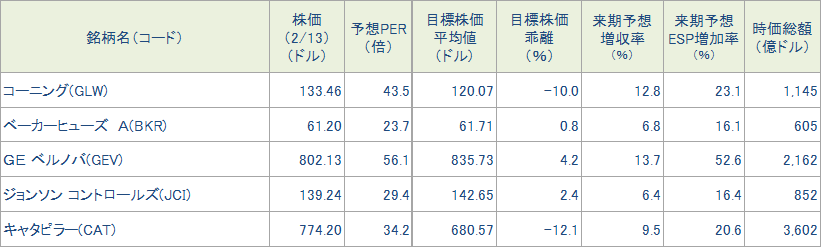

図表4 今週の5銘柄の投資指標

※BloombergデータをもとにSBI証券が作成

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (2/13) |

予想PER (倍) |

ポイント |

| 買付 | コーニング(GLW) | 133.46ドル | 43.5 | 【データセンター投資の恩恵を受ける】 ・ガラス関連の製品を幅広い産業に提供する会社です。2025年12月期の部門別売上構成比は、ディスプレイ&テクノロジーズが24%、オプティカル・コミュニケーションズが40%、スペシャルティ・マテリアルズが14%、ライフサイエンスほかが22%を占めます。 ・10-12月期決算は、データセンター投資の恩恵を受けるオプティカル・コミュニケーションズの売上が前年同期比35%増、純利益が同71%増となって全体をけん引しました。同社が提供する光ファイバーやその他の接続技術は、AIコンピューティングハードウェアの基盤となっています。メタプラットフォームズと60億ドルに達する光ファイバー供給契約を締結したことも好感されました。 | |

| 買付 | ベーカーヒューズ A(BKR) | 61.20ドル | 23.7 | 【産業・エネルギー技術部門が好調】 ・10-12月期決算は、原油価格の下落を受けてOFSEが減収減益となる一方、IETが増収増益で、全体として増収を確保しました。IETの好調によって業績は市場予想を上回りました。IET部門の中ではガス関連の機器、サービスが好調です。 | |

| 買付 | GE ベルノバ(GEV) | 802.13ドル | 56.1 | 【全部門の受注が好調】 ・旧GEの分割で2024年に誕生した世界有数の発電設備メーカーです。2025年12月期の売上構成比は、発電機が52%、風力発電24%、送配電・変電設備が25%、その他-1%となっています。 ・10-12月期の受注は全体で前年同期比65%増、内訳が発電機が同77%、風力発電が同55%増、送配電・変電設備が同54%と、全部門が好調です。10-12月期の業績好調を受けて、2026年の売上高見通しを従来の410億~420億ドルから440億~450億ドルに引き上げました。 | |

| 買付 | ジョンソン コントロールズ(JCI) | 139.42ドル | 29.4 | 【北米での受注が急増】 ・ビル、データセンター管理や空調(HVAC)システム、冷凍装置の大手です。2025年9月期の売上構成比は、プロダクト&システムが70%、サービスが30%を占めます。 ・10-12月期の受注が前年同期比39%増と急増しました。内訳は、システムの受注が同58%増となってけん引しています。特に北米のシステム受注が同84%増で、データセンター投資の恩恵を受けている可能性があるでしょう。2026年9月期は売上が前年比1桁台半ばの増加を見込み、EPSを4.55ドルから4.70ドルに引き上げました。 | |

| 買付 | キャタピラー(CAT) | 774.20ドル | 34.2 | 【電力・エネルギー部門が好調】 ・10-12月期は、建設機械、資源産業の減益を電力・エネルギーの増益でカバーしてEPSは増益となりました。同社の電力・エネルギー部門は、工場やデータセンター向けに電力を供給する発電機やディーゼル・天然ガスエンジン、産業用ガスタービンの販売を手掛けます。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、ジョンソンコントロールズは2026年9月期、その他は2026年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 16(月) | ・日本実質GDP(10-12月期、速報値) 米国市場休場(ワシントン誕生日) |

|

| 17(火) | ・ADP週次雇用統計(1月31日に終わる週) ・NY連銀製造業景気指数(2月) ・米NAHB住宅市場指数(2月) ・サンフランシスコ連銀デイリー総裁の講演 |

メドトロニック、パロアルトネットワークス |

| 18(水) | ・米耐久財受注(12月) ・米住宅着工・建設許可件数(12月) ・米鉱工業生産(1月) ・FOMC議事要旨(1月27日、28日開催分) ・米20年国債入札 |

アナログデバイセズ、ブッキングホールディングス |

| 19(木) | ・米新規失業保険申請件数(2月14日に終わる週) ・米貿易統計(12月) ・米中古住宅販売成約(1月) ・シカゴ連銀グールズビー総裁あいさつ |

ウォルマート、クアンタサービシーズ |

| 20(金) | ・米個人所得・個人支出(12月) ・米個人消費支出物価指数(12月) ・米実質GDP(10-12月期、速報値) ・S&Pグローバル米国製造業PMI(2月) ・米新築住宅販売件数(12月) ・米ミシガン大学消費者信頼感(2月、確報値) ・ダラス連銀ローガン総裁発言 |

|

| 23(月) | ・米シカゴ連銀全米活動指数(1月) ・米製造業受注(12月) ・FRBウォラー理事の講演 |

|

| 24(火) | ・ADP週次雇用統計(2月7日に終わる週) ・米S&PコタリティCS住宅価格指数(2月) ・米コンファレンスボード消費者信頼感(2月) ・シカゴ連銀グールズビー総裁の講演 ・FRBウォラー理事の講演 ・FRBクック理事の講演 |

|

| 25(水) | ・米2年債入札 | エヌビディア、イオンキュー、ワーナーブラザーズ |

| 26(木) | ・米新規失業保険申請件数(2月21日に終わる週) ・米鉱工業生産(1月) ・米7年債入札 |

コアウィーブ、ジョビーアビエーション(E) |

| 27(金) | ・米生産者物価指数(1月) |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2026/02/16)

外国株式

【1分でチェック!今週の米国株式】「GDP速報値とPCE価格指数、ウォルマート インクの決算発表がポイントか」

先週の米国株は軟調な展開でした。AI脅威論がこれまでのソフトウェア関連株のほか不動産関連株などへも波及したことや、雇用統計で非農業部門雇用者数が市場予想を大きく上回る増加となり、利下げ観測が後退したことがその背景です。なお、CPI(消費者物...

投資情報部 齊木 良

2026/02/16

国内株式

決算発表終了!四半期大幅増益・今期大幅増益予想11銘柄

東京株式市場が上値を追う展開になっています。日経平均株価は2/12(木)に一時58,015円の過去最高値(取引時間中ベース)まで上昇し、同日終値の年初来株価上昇率は14.5%に達しました。2/8(日)に投開票日を迎えた第51回衆議院選挙にお...

投資情報部 鈴木英之

2026/02/13

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。