アメリカNOW! ~データセンター投資で需給ひっ迫、株価上昇が続くストレージ関連銘柄~

投資情報部 榮 聡

2026/01/13

先週の米国株式市場は、週初に最高値を更新した後は上値が重い印象でしたが、1/9(金)の12月雇用統計がやや弱含みだったことを受けて、過去3ヵ月のもみ合いレンジを上抜けたとみられます。今週の株価材料として、10-12月期決算発表、12月消費者物価指数、12月小売売上高が注目されます。

今回はデータセンター向けに需要が急拡大して市場の注目が集まっているストレージ銘柄から、シーゲイト テクノロジー(STX)、ウエスタン デジタル(WDC)、サンディスク(SNDK)、マイクロン テクノロジー(MU)、キオクシアホールディングス (285A)を選んでご紹介いたします。

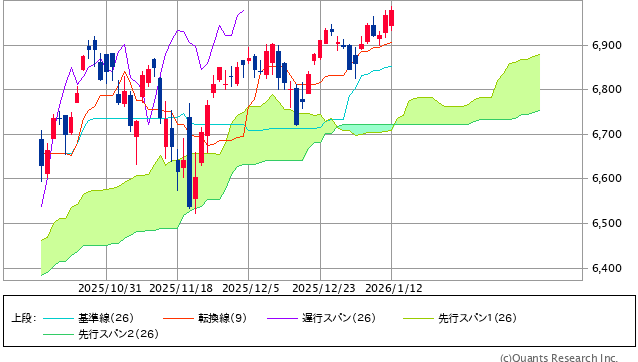

図表1 S&P500指数の一目均衡表(日足、3ヵ月)

10月から12月にかけて概ね6,600~6,900ポイントのレンジ相場となっていましたが、1/9(金)の上昇でレンジを上に放れたと判断してよいと見られます。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率(「5日」は1/5(月)終値~1/12(月)終値によります。)

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| 素材 | 4.3% | 8.4% | 11.3% |

| 生活必需品 | 3.9% | 1.7% | 2.9% |

| 一般消費財・サービス | 3.8% | 4.2% | 9.7% |

| 資本財・サービス | 2.1% | 4.4% | 8.9% |

| コミュニケーションサービス | 1.7% | 3.4% | 13.0% |

| ヘルスケア | 1.5% | 2.5% | 10.8% |

| S&P500 | 1.1% | 2.2% | 6.5% |

| 情報技術 | 0.5% | 1.1% | 3.4% |

| 不動産 | 0.4% | 0.2% | 0.5% |

| 公益事業 | -0.3% | 0.1% | -5.5% |

| エネルギー | -1.2% | 2.9% | 9.0% |

| 金融 | -1.6% | 0.8% | 5.9% |

| 騰落率上位(5日) | 騰落率 |

| インテル | 11.9% |

| ロウズ | 10.7% |

| ホーム・デポ | 9.0% |

| ロッキード・マーチン | 7.8% |

| コストコホールセール | 7.7% |

| 騰落率下位(5日) | 騰落率 |

| アメリカン・インターナショナル・グループ(AIG) | -12.2% |

| キャピタル・ワン・ファイナンシャル | -6.9% |

| アドバンスト・マイクロ・デバイセズ | -6.1% |

| アメリカン・エキスプレス | -5.3% |

| シティグループ | -4.5% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で1.6%、ダウ平均は2.3%、ナスダック指数は1.9%の上昇でした。

S&P500指数は週初に史上最高値を更新したものの、その後は上値が重い印象でしたが、12月雇用統計を受けた1/9(金)の上昇で過去3ヵ月にわたるレンジ相場を上抜けました。

12月雇用統計の非農業部門雇用者数は前月比5.0万人増で、11月求人数などほかの雇用関連指標と総合して、米国の雇用市場は低調に推移していることが確認されました。一方で、週次の新規失業保険申請件数は、12月半ばから減少傾向となっていることから、雇用市場が足もとで底割れしているわけではないこともうかがえます。

テクノロジー見本市のCESでは、エヌビディアのフアンCEOの発言を受けて、メモリー株、ストレージ株の上昇が目立つ場面がありました。ただ、エヌビディア、AMD、ブロードコムなどAI半導体の中核銘柄を押し上げるには至りませんでした。

業種指数では、上昇トップの素材は幅広い銘柄の上昇がみられました。生活必需品は、コストコ ホールセール(COST)の12月月次売上が好調で上昇をけん引しました。一般消費財・サービスはレナー A(LEN)など住宅株が寄与しました。トランプ大統領が機関投資家による戸建て住宅購入禁止と住宅価格の値ごろ感の改善に取り組むとしたことが好感されました。一方下落が目立った金融は、トランプ大統領がクレジットカード金利に10%の上限を設けると発言して、クレジットカード発行の多い銀行株が下落しました。

個別銘柄で上昇トップのインテル(INTC)は、「18A」プロセス採用の新製品をCESで発表しました。「18A」プロセスは、インテルの半導体の製造技術で、Aはオングストロームを指し、ナノメートルの10分の1の単位で、1.8ナノメートルに相当します。

今週の米国株式市場

S&P500指数はここ3ヵ月のもみ合いレンジを1/9(金)に明確に上抜けたとみられますので、上値を試す展開が想定されます。これまで何度もお伝えしていますが、市場の注目が高い株価指数が重要な高値を上抜けた場合、3~5%の上値を試すというのが、筆者が意識している経験則です。

なお、1/12(月)の米国市場はトランプ政権からのFRB(連邦準備制度理事会)への圧力が前例のない領域に入ったと捉えられて動揺する場面がありました。

パウエルFRB議長は1/11(日)、FRB本部改修について昨年6月に行った議会証言を巡り、司法省から刑事訴追の可能性を示す大陪審(起訴すべきかどうかを陪審員が判断する機関)への召喚状が届いたと声明で明らかにしました。

さらに、議長は召喚状の根拠としている建物改修や議会証言は「口実」であり、「大統領の意向ではなく、公共の利益に関する最善の評価に基づいて金利を設定した結果だ」と政府の動きを真正面から非難しており、事態の推移が注目されます。

今週の株価材料として、10-12月期決算発表、12月消費者物価指数、12月小売売上高が注目されます。

10-12月期の決算発表が始まります。1/13(火)にJPモルガンチェースなど大手銀行から始まり、1/15(木)にはAI関連の物色に影響を与える台湾セミコンダクターが発表予定です。S&P500指数採用銘柄のEPSは10-12月期に前年同期比+8.3%の予想(FactSet社集計、1/9(金)時点)です。

12月消費者物価指数は、11月分に続いて前年比+2.7%の予想です。予想通りならインフレ鎮静の兆しと捉えられ、相場にポジティブに効きそうです。

11月小売売上高は、前月比+0.4%の予想です。やや古いデータになりますが、米国の個人消費は堅調だということが確認されそうです。既にコストコホールセールの12月売上(ガソリンを除く)が前年比+6.3%だったと1/7(水)に発表されており、12月の米小売売上高は堅調に推移したようだとある程度相場に織り込まれています。

経済指標では上記のほか、1/13(火)に米国の10月新築住宅販売件数(前月比-10.6%の予想)、1/14(水)に米国の11月生産者物価指数(前年比+2.7%の予想)、米国12月中古住宅販売件数(前月比+2.2%の予想)、などの発表が予定されています。

今週の5銘柄

今回は先週1/6(火)に大幅高となったストレージ(記憶装置)銘柄をご紹介いたします。

データセンターのストレージについては、昨年から需要の急拡大を受けて株価は2025年中に何倍にもなった銘柄もありますが、1/6(火)には以下のようなコメントが株価をさらに刺激しました。

■エヌビディアのフアンCEOがテクノロジー見本市CESの基調講演で、「ストレージは、現在完全に供給不足の市場となっている」("For storage, that is a completely unserved market today")とコメントしました。

■モルガンスタンレーのアナリストが「HDDの需給がタイトであるため、クラウドサービスのオペレーターは総所有コストの効率が劣るSSDを使わざるを得なくなっている」とコメントしたと、ウォール・ストリート・ジャーナル紙が1/6(火)に報じました。

ストレージの需要が急拡大しているものの、HDDのメーカーは限られていることから需給がひっ迫しており、「確定受注生産」が行われるほどHDDメーカーの交渉力が強くなっています。さらに、本来であればHDDを使うケースでも費用効率が低いSSD(ソリッド・ステート・ドライブ)に需要が波及しているようです。

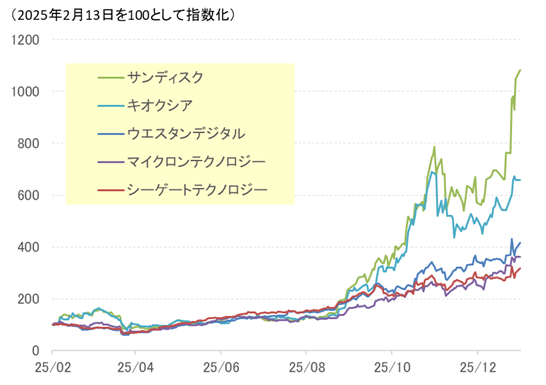

ストレージの関連銘柄としてHDDのシーゲイト テクノロジー(STX)、ウエスタン デジタル(WDC)、SSDのサンディスク(SNDK)、HBM(高性能のDRAM)とともにSSDも手掛けるマイクロン テクノロジー(MU)、米国株ではありませんがサンディスクと合弁でフラッシュメモリー(SSDに使われる半導体メモリー)を製造する日本のキオクシアホールディングス (285A)を選んでご紹介いたします。

なお、ストレージについては、筆者が2025年11月26日に掲載した「AIデータセンター拡大はストレージにも波及、枯れた技術で恩恵は大きく長く!?」もご参照ください。

図表3 ストレージ関連銘柄の株価

注:サンディスクが新規上場した2025年2月13日を起点としています。

※BloombergデータをもとにSBI証券が作成

図表4 今週の5銘柄の投資指標

注:予想PERは今期予想EPSに基づいて計算しています。

※BloombergデータをもとにSBI証券が作成

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (1/12) |

予想PER (倍) |

ポイント |

| 買付 | シーゲイト テクノロジー(STX) | 321.48ドル | 28.1 | 【HDDにもAIデータセンター投資の恩恵】 ・ウェスタンデジタルと並ぶHDD大手です。AIデータセンター投資拡大を受けてHDDの需要が急増しています。これまで成長期待が低かった業界のため、業界大手への恩恵は大きく、長く続くとみられます。確定注文を受けてから生産を開始する「確定受注生産」を採用していることは、顧客に対する交渉力の強さを示唆しています。 ・7-9月期の市場別売上は、80%を占めるデータセンターが前年同期比34%増、20%を占めるエッジIoTが同12%減でした。HAMR(熱アシスト磁気記録)の製造能力の大きさはウェスタンデジタルに対する当面の売上拡大において優位性を発揮する可能性があります。 | |

| 買付 | ウエスタン デジタル(WDC) | 212.14ドル | 26.9 | 【シーゲートと並ぶHDD大手】 ・世界有数のストレージメーカーです。2016年に買収したNAND型フラッシュメモリーのサンディスクコーポレーション(SNDK)を2025年2月に分離して、ハードディスクドライブ事業に経営資源を集中しました。AIデータセンター投資拡大から恩恵を受けることが期待されます。HDDの需給は逼迫して顧客に対する交渉力が上がっており、ウエスタンデジタル、シーゲートとも「確定受注生産」を行っています。 ・7-9月期の市場別売上構成比は、クラウドが89%、クライアント5%、コンシューマー6%で、7-9月期の売上の伸びはそれぞれ前年同期比31%増、同5%増、同1%減です。 | |

| 買付 | サンディスク(SNDK) | 389.27ドル | 29.6 | 【AIデータセンター向けに需要が急拡大】 ・フラッシュメモリ、SSDのメーカーです。2016年にウエスタンデジタルに買収されましたが、2025年2月に分社されました。49.9%を出資する、キオクシアとの合弁事業「キオクシア四日市工場」でフラッシュメモリを生産しています。データセンター向けでは、ハイパースケーラー2社による認定作業が進行中で、2026年に向けてはもう1社のハイパースケーラー向けにOEM生産のプロジェクトが進行しています。 ・7-9月期の売上構成比は、データセンターが12%、エッジ(PC、スマホ)が60%、コンシューマー(ゲーム機)28%です。データセンターは前年同期比では10%減ながら4-6月期比では26%増と急速に改善、エッジはパソコンの買い替えサイクルの到来を受けて前年同期比30%増、コンシューマーはNintendo Switch2のmicroSD Expressカードが伸びて同27%増です。 | |

| 買付 | マイクロン テクノロジー(MU) | 345.48ドル | 11.1 | 【半導体メモリー大手】 ・半導体メモリーの大手メーカーです。2025年8月期の売上構成比は、DRAMが76%、NANDフラッシュが23%を占めます。これまではAI半導体とともに使われるHBM(データ転送が高速の高性能DRAM)の伸びが注目されてきましたが、ストレージの需要拡大でNANDフラッシュも注目を集めています。 ・9-11月期の売上は前年同期比57%増、6-8月期比21%増と大幅な伸びとなっています。6-8月期比でDRAMが20%増、NANDフラッシュが同22%増でした。12-2月期売上ガイダンスは183~191億ドルで、9-11月期比35~40%増に相当します。 | |

| 買付 | キオクシアホールディングス (285A) | 12,690円 | 8.8 | 【半導体メモリーの専業大手】 ・半導体メモリー(フラッシュメモリー)専業の世界大手。2017年4月に株式会社東芝のメモリ事業を会社分割により承継して事業を開始しました。四日市工場は米サンディスクと共同運営しています。2025年3月期の売上は、SSD&ストレージが58%、スマートデバイスが29%、その他が13%です。 ・7-9月期売上は4-6月期比30%と大幅に伸びました。スマートデバイスが新世代製品への移行と季節要因で同99%増とけん引、SSD&ストレージはAIデータセンター向け需要が堅調で同13%増でした。10-12月期の売上ガイダンスは5,000~5,500億円で、前四半期比12~23%増と増加する見込みです。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、シーゲイト テクノロジー、ウエスタン デジタル、 サンディスクは2026年6月期、マイクロン テクノロジーは2026年8月期、キオクシアホールディングスは2027年3月期です。

※会社資料、BloombergデータをもとにSBI証券が作成

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 12(月) | ・米3年、10年国債入札 ・NY連銀ウィリアムズ総裁の講演 |

|

| 13(火) | ・米NFIB中小企業楽観指数(12月) ・米ADP週次雇用統計(12月27日に終わる週) ・米消費者物価指数(12月) ・米新築住宅販売件数(10月) ・セントルイス連銀ムサレム総裁の講演 ・米30年国債入札 |

JPモルガンチェース、デルタ航空 |

| 14(水) | ・米生産者物価指数(11月) ・米小売売上高(11月) ・米中古住宅販売件数(12月) ・NY連銀ウィリアムズ総裁の講演 |

・デトロイト・オート・ショー(25日まで) バンクオブアメリカ、シティグループ、ウェルズファーゴ |

| 15(木) | ・米新規失業保険申請件数(1月10日に終わる週) | 台湾セミコンダクター、ゴールドマンサックス モルガンスタンレー |

| 16(金) | ・米鉱工業生産(12月) ・米NAHB住宅市場指数(1月) ・ジェファーソンFRB副議長の講演 |

スリーエム、ネットフリックス |

| 19(月) | 米国市場休場(マーチンルーサーキングジュニアデイ) | |

| 20(火) | ・米ADP週次雇用統計(1月3日に終わる過去4週) | |

| 21(水) | ・米住宅着工件数(12月) ・米住宅建設許可件数(11月) ・米中古住宅販売成約(12月) ・米20年国債入札 |

ジョンソン&ジョンソン、ハリバートン シーゲートテクノロジーズ、TEコネクティビティ |

| 22(木) | ・米新規失業保険申請件数(1月17日に終わる週) ・米実質GDP(7-9月期、確報値) ・日銀政策金利 |

プロクター&ギャンブル、ゼネラルエレクトリック |

| 23(金) | ・HCOBユーロ圏製造業PMI(1月) ・S&Pグローバル米国製造業PMI(1月) ・米ミシガン大学消費者信頼感(1月、確報値) |

SLB |

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2026/01/13)

先物・オプション

急騰で始まった2026年「丙午」相場、格言通り波乱になるのか?

■1月第1週(1/5-1/9)の株式市場動向 日経平均株価の1/9(金)終値は51,939円89銭で、前年末比1,600円41銭高(+3.17%)と週足ベースで続伸。 ■ 騰落率の傾向(12/30-1/9)(表4・5) ・上昇率上位:...

投資情報部 鈴木英之 植田雄也

2026/01/13

外国株式

1分でチェック!今週の米国株式「大手金融機関の決算発表とCPIがポイントか」

先週の米国株はクリスマス明け以降、続落の動きとなり軟調な展開でした。CMEがボラティリティの高い取引が続いたことを背景に、貴金属先物の証拠金を引き上げたことで、NY金・銀先物価格が大幅下落したこともネガティブ材料視されました。VIX指数が1...

投資情報部 齊木 良

2026/01/13

投資信託

2025年の勝者は オルカンではなく 3地域均等型!? 2026年の分散投資は?

2025年のマーケットは、年初から4月までは円高ドル安が進み、4月にはトランプ関税ショックによる株式市場の大幅下落がありましたが、その後のドル円は下落分をほぼ埋め、株式は反発上昇したため、好環境といえる1年間となりました。

投資情報部 川上雅人

2026/01/13

国内株式

2026年の有望銘柄を探る(3)~活躍期待の「フィジカルAI」関連銘柄は?

■2026年は大幅続伸でスタート~足元のスピード調整は投資チャンスになる可能性も 平素よりご愛顧いただいております「日本株投資戦略」は、今回が新年第1号となります。本年もよろしくお願い申し上げます。 2026年の東京株式市場は、勢いの良...

投資情報部 鈴木英之

2026/01/09

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。