日経平均が高すぎて怖い? いま考えておきたい「想定外の急落」への備え

投資情報部 土居雅紹 根津真由子

2026/06/09

AI・半導体関連が相場を左右。利上げ観測強まる

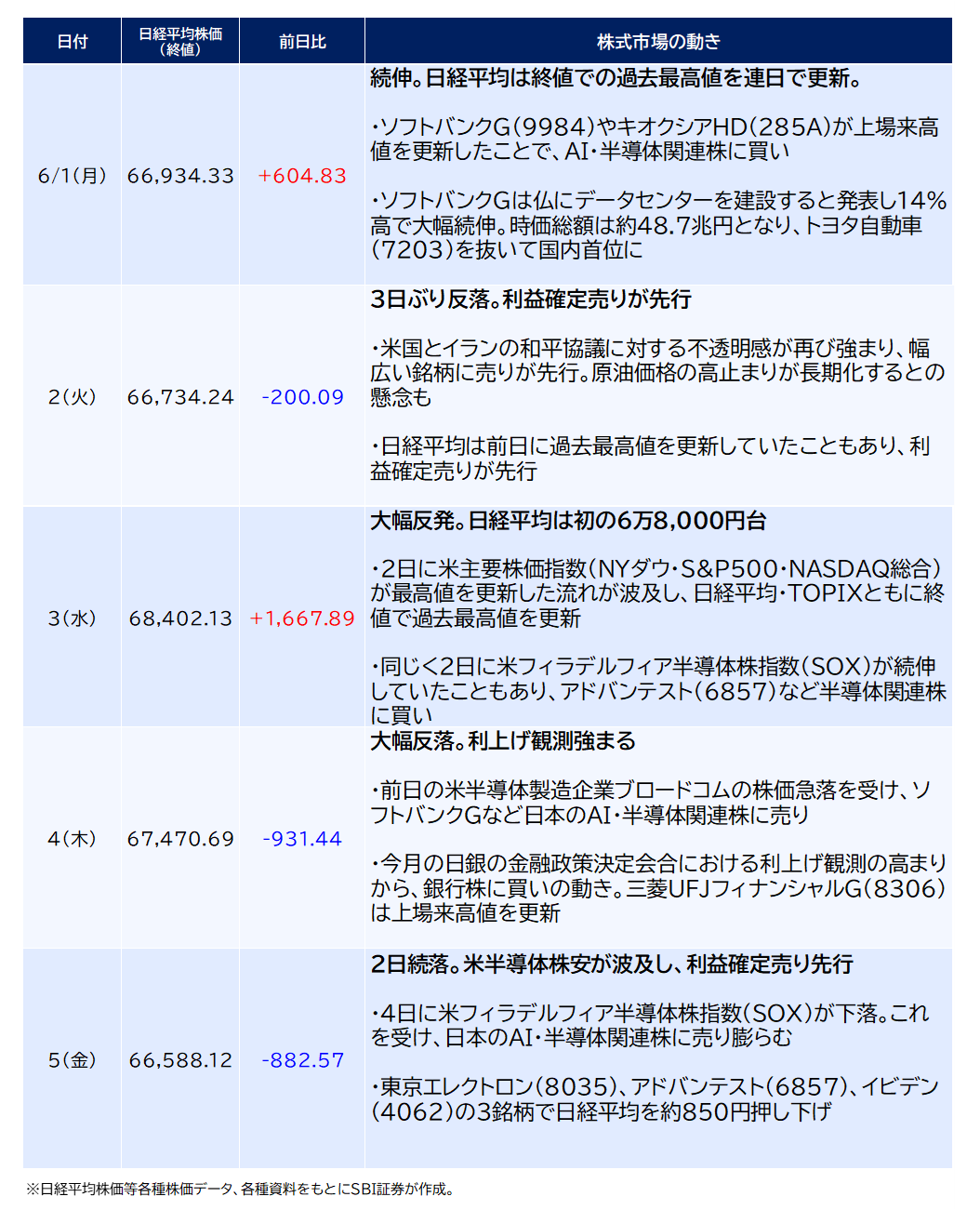

■ 6月第1週(6/1-6/5)の株式市場動向

日経平均株価の6/5(金)終値は66,588円12銭で、前週末比258円62銭高(+0.39%)と週足ベースではわずかに続伸となりました。

しかし、1週間のうちに2日も終値での過去最高値を更新する場面もあり、アップダウンの激しい1週間だったといえるでしょう。

前月に引き続き、AI・半導体関連株が相場を左右する展開が相次ぎました。

6/1(月)にはソフトバンクG(9984)が急伸し、時価総額が約48.7兆円に達し、トヨタ自動車(7203)を抜いて一時的に時価総額国内首位に立つ場面もありました。

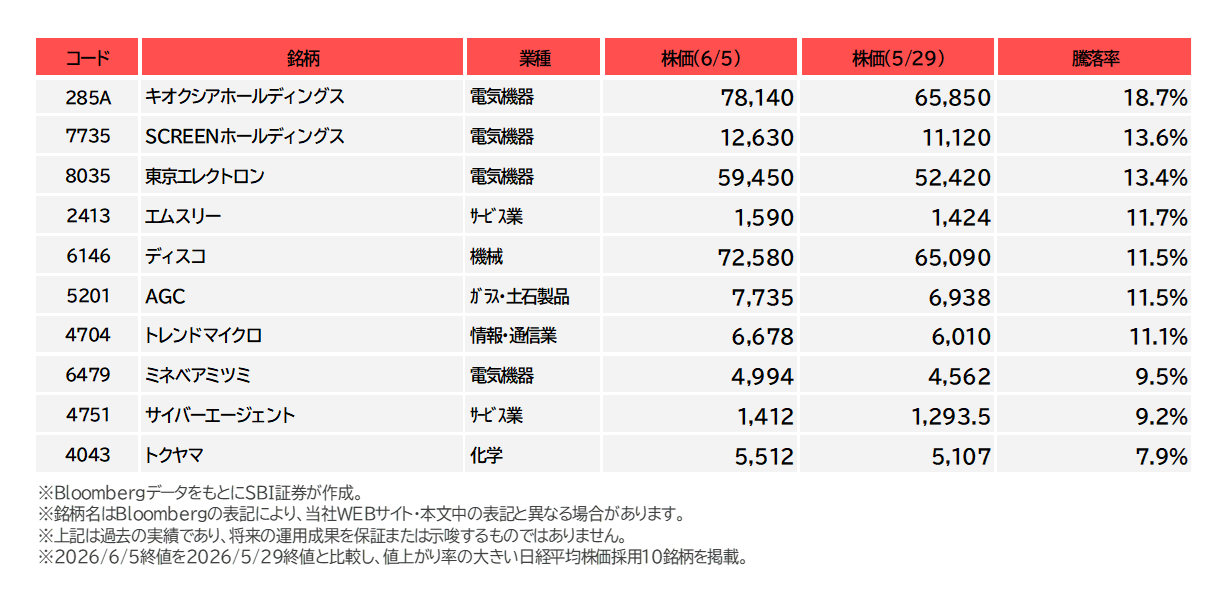

■ 騰落率の傾向(5/29-6/5)(図表4・5)

・上昇率上位:キオクシアホールディングス(285A)が上昇率トップ。NAND型フラッシュメモリ製造の大手企業です。

同社は6/2(火)夕方に投資家向け説明会を実施。AIデータセンター向けフラッシュメモリの市場は活況で、2027年も継続するとの見通しを示しました。この見通しが好感され、6/3(水)には上場来高値を更新。6/5(金)には時価総額が42.6兆円となり、ソフトバンクGを抜いて一時的に国内2位につけました。

・下落率上位:イビデン(4062)が下落率トップ。半導体に欠かせないICパッケージ基板の世界トップクラスのシェアを誇る企業です。

同社株は6/1(月)に上場来高値を更新していましたが、米ハイテク株安を受けて利益確定売りに押される格好となりました。

同社は5/11(月)の2026年3月期決算発表にて示した2027年3月期通期の業績見通しが好感され、買いを集めていました。

■ 6月第2週のスタート(6/8)

日経平均株価の6/8(月)終値は64,024円60銭で、前週末比-2,563円52銭安(-3.85%)と大幅続落となりました。

6/5(金)に発表された2026年5月の米雇用統計で市場予想を大きく上回る内容が示され、金利上昇観測が強まったことに加え、前週末から米ハイテク株が軟調であることから、日本のAI・半導体関連株に売りが波及しました。

一日の下げ幅としては、今年2番目の大きさを記録しました。

FX・先物オプション・CFDなど、各種デリバティブ商品に特化した対面型投資イベント「SBI DERIVATIVES DAY 2026」を2026年6月27日(土)に開催します。 著名ゲストやエキスパートによる講演を通じて、市場環境の見通しから具体的な戦略設計、リスク管理まで、投資アイデアや実践に役立つテクニックを学べます。

当日は、元プロ卓球選手で卓球金メダリストの水谷隼氏、人気YouTuberの風丸氏、金融ストラテジストの岡崎良介氏など、多彩な登壇者が参加予定です。 さらに、協賛ブースの出展や、当社オリジナルノベルティがもらえるスタンプラリーなど、会場で楽しみながら学べる企画も実施します。

2026/6/27(土)11:00開場・17:00閉会|無料|先着申込順|対面開催(一部オンデマンド配信あり)|定員700名|

お申し込み期限:2026/6/19(金)12:00まで

会場

TODAホール&カンファレンス ホールA

〒104-0031 東京都中央区京橋一丁目7番1号 TODA BUILDING 4階

会場アクセスを見る (外部サイトに遷移します)

※当社に口座を保有されているお客さまのみお申し込みいただけます。

※本イベントでは、イベントでご紹介する商品等の勧誘を行うことがあります。

気になる投資テーマや、「こんなレポートが読みたい!」というご要望がございましたら、ぜひご意見をお寄せください。

リクエスト時はカテゴリを

[商品・サービス > 投資情報 > レポート]

に選択のうえ、ご入力をお願いいたします。

図表1 日経平均株価の値動きとその背景

図表2 日経平均株価

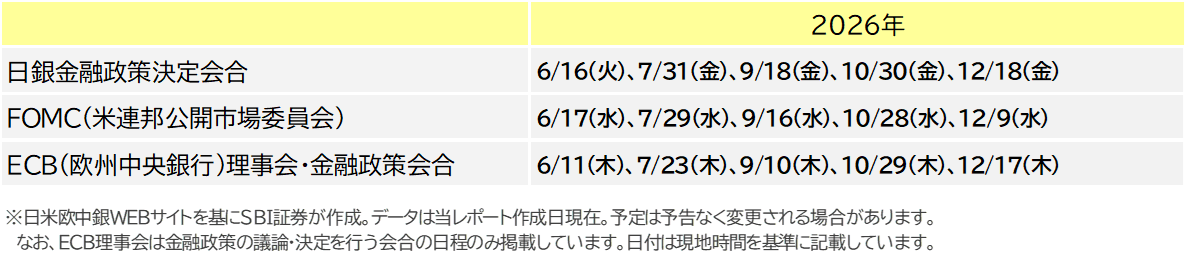

図表3 日米欧中央銀行会議の結果発表予定

図表4 日経平均株価採用銘柄の騰落率上位(5/29-6/5)

図表5 日経平均株価採用銘柄の騰落率下位(5/29-6/5)

日経平均が高すぎて怖い? いま考えておきたい「想定外の急落」への備え

■ロングテール・イベントと正常化バイアス

ロングテール・イベントとは、発生確率は低いと考えられているものの、仮に発生した場合には非常に大きな影響が想定される事象のことを言います。多くの市場参加者は、過熱気味の相場環境においても、「まあ、大丈夫かな」といった楽観的な認識を持ってしまいがちです。また、問題が発生し始めても、「すぐに、いつも通りに戻る」と楽観的に考えて無視してしまうことは、行動経済学でいう「正常化バイアス」で説明ができます。つまり、かなり意識して行動しない限り、人は合理的に判断せず、「認知のクセ」によって目の前のリスクを過小評価してしまう傾向がある、ということです。

我が国の株式市場においても、市場参加者がリスクを過小評価する結果、十分な備えがないままロングテール・イベントに起因する市場ショックに見舞われることが繰り返されてきました。図表6は1990年1月からの日経平均株価の日次の変動率です。最近の日経平均株価は変動幅が大きいので値動きが大きくなったかのような印象を受けますが、変化率でみると変動パターンに極端な変化はないように見えます。実際、日経平均株価が1日で10%を超える下落となった日は過去35年に3日あり、6%前後の下落であれば数年に1回はあることも確認できます。逆に暴落の後には急騰することもあり、暴落時に下げすぎることが多いことも窺えます。

数十年という時間軸で想定されるロングテール・イベントの例を挙げるなら、南海トラフ地震、首都直下型地震、富士山の噴火、強毒性鳥インフルエンザなどのパンデミック、権威主義国の指導者交代(人は誰でも年をとるため)、鬼界カルデラの噴火などが考えられます。

また、現在の市場環境をみれば、2026年4月初めから日経平均株価はAI・半導体関連株にけん引され、外国人投資家の資金流入もあって大きく上昇しています。しかしながら、米国市場で利上げ観測が広がりSOX指数(フィラデルフィア半導体株指数)が2026/06/05に急落すると、翌週2026/06/08の日経平均株価も大きく反応しました。さらに、原油をはじめとする物資のサプライチェーンにほころびが生じ、日本経済へのインフレ圧力は増しています。加えて、イラン戦争の当事国指導者たちの行動理念の根本的な違いから、多くの市場参加者にとって「想定外の結果」となる可能性も高まっているように思われます。そう考えると、特に目先数ヵ月程度の期間については、大規模なロングテール・イベントが発生する可能性を考えて、通常よりも警戒レベルを引き上げた対応をしておく必要がありそうです。

図表6 日経平均株価の日次変化率(1990/01/05~2026/05/29)

■すぐそこにあるロングテール・イベントその1:ホルムズ海峡危機の再燃

1つ目は、ホルムズ海峡危機の再燃です。日経平均株価は「一時停戦」の動きが伝わった4月初め以降水準を切り上げています。しかしながら、いまだにホルムズ海峡の通行は実質的に阻害され、米国とイラン、イスラエルとヒズボラの戦闘は断続的に発生しているとの報道が散見されます。また、各種報道によると、米イランの60日停戦延長案はイランが保有する高濃縮ウランや核開発に関する合意を含まず、戦争終結というより「政治日程に合わせた先送り」の性格が強いと考えられます。さらにイランはレバノンへのイスラエルの攻撃停止を停戦の条件としているとの見方もあります。このため、仮に、米国・イランの「60日停戦」が合意されたとしても、60日後の「8月危機」を予約する仕組みにすぎないとも考えられます。米国によるイラン爆撃の本格的な再開はベースシナリオではありませんが、発生の可能性が小さいとは言えない「すぐそこにあるリスク」として見ておくべきでしょう。

ホルムズ海峡は日本の石油・石油製品のボトルネックであり、長期的に閉鎖される、あるいはイランの反撃で湾岸諸国の生産設備が大きく損傷するとの懸念が広がると、原油高と円安のみならず、燃料をはじめ各種石油化学製品の品不足に再び注目が集まる可能性があります。企業収益は圧迫され、個人消費が停滞することもありえます。日本株では、航空、化学、海運、陸運、小売、電力、建設などが打撃を受けやすいセクターと考えられます。

日経平均株価については、「このところの上昇がAI・半導体関連主導なので、イラン戦争の影響が限定的で大丈夫」かというと、そうともいえません。AI・半導体関連企業が評価される前提は「エネルギー価格が安定し、電力、各種原材料や半製品の供給に不安がない」ことです。市場参加者の多くは外交的解決を期待していますが、もし停戦延長が合意に至らず戦争拡大・長期化となれば、正常化バイアスが一気に崩れ、日経平均株価は「想定外」の急落となる可能性があります。

■すぐそこにあるロングテール・イベントその2:「混んだ市場」の巻き戻し

2つ目は、AI・半導体主導で積みあがったポジションの巻き戻しです。足元の株価水準は、AI・半導体関連株に強く依存しているので、「AI・半導体関連企業は業績急拡大が続く」という正常化バイアスを生んでいる可能性があります。中東停戦、原油安、AI投資拡大、米国経済の底堅さ、日銀の金融緩和姿勢の維持が同時に織り込まれた状態で、どれか一つが崩れるだけでも、日経平均先物や日経平均株価の構成比率が高い半導体製造装置、電子部品、電線・光ファイバーなどのAI・半導体関連株が広範に売り込まれる可能性があります。これは、平成バブル崩壊時の急落や令和のブラックマンデーで発生した事態で、業績悪化そのものよりも、積みあがったポジションが一斉に出口に殺到することによるパニック自体がロングテール・イベントとなるシナリオです。大きな下げが数回続けば、日経平均株価の水準が切り下げられて、後から見ると「バブルだった」と呼ばれる展開ともなりえます。

■すぐそこにあるロングテール・イベントその3:核威嚇・核使用リスクの顕在化

核威嚇・核使用リスクの顕在化は、従来の国際常識を前提とすれば発生確率は極めて低いものの、万が一発生した場合の影響は甚大です。仮に米国・イランの停戦条件の内容では自国の安全が確保できないとイスラエルが考えた場合、イスラエルが単独でイランの核関連施設、発電所、淡水化施設などのインフラを攻撃する可能性が残ります。この場合、これも可能性はかなり小さいという前提が付きますが、イラン側は残っている高濃縮ウランから速やかに核兵器を製造して自国の安全を守ろうとする展開もありえます。ここに至ると、自国が核攻撃される前に、イスラエルが核保有を明示し、あるいは核使用を示唆してイランに降伏を迫るシナリオが、ごくわずかな発生確率とは考えられるものの、ありえないとは言えないでしょう。

この状況は、ウクライナ戦争におけるロシアの核恫喝を上回るインパクトがあり、多くの投資家が真剣には織り込んでいない典型的なロングテール・イベントとなりえます。この極端なシナリオにおいては、株式から現金・米国債・金への資金逃避が発生し、日本株や日本円も例外なく巻き込まれることになります。企業業績どころではなく、「リスク資産そのものを持ちたくない」という行動が起きるため、ファンダメンタルズでは説明できない急落が生じ得ます。この場合、リーマンショックやコロナショック並み、あるいはそれ以上の影響をもたらし、市場が一時的に価格発見機能を失う可能性すらあります。

■常に意識すべきロングテール・イベント:巨大自然災害による日本プレミアムの剥落

最後に、常に意識すべきイベントと言えるのは、自然災害が多い日本でいつでも起こり得る巨大自然災害による「日本プレミアム」の剥落です。南海トラフ地震、首都直下地震、富士山噴火などは、単なる自然災害ではなく、その影響の大きさから日本株全体の割引率を変えるイベントとなり得ます。南海トラフ地震については、政府の地震調査委員会が30年内発生確率を80%程度(75%~82%)との見方を示しており、首都圏でもM7級地震が30年内に約70%の確率で起きるとの想定があります。※

※地震調査研究推進本部 地震調査委員会「今までに公表した活断層及び海溝型地震の長期評価結果一覧(令和7年1月15日)」

首都圏に影響を与える巨大自然災害が発生すると、工場の稼働停止、港湾機能と物流の寸断、電力不足、銀行与信悪化、国際通信ネットワークからの遮断が重なる可能性があります。特に国内上場企業の多くは本社、金融、行政、情報システムが首都圏に集中しているため、巨大自然災害に脆弱で、首都機能停止により日本株全体の流動性ショックを引き起こす可能性があります。

■対策案(例)

ロングテール・イベントは発生確率が低いので、ポジションをすべて現金化してしまうと機会損失が大きくなりすぎてしまいます。とはいえ、無策のまま高レバレッジのポジションを抱えたり、高ベータ銘柄に集中投資していたりすると、1日で日経平均株価が8%~12%も暴落した場合(個別株はさらに下落している可能性が高い)には、市場から退場させられてしまう可能性もあります。

そこで、現在の日本株の状況に鑑み、以下のような対策を取り入れる余地があると考えます。

対策案1:現金比率を高めに維持

個人のリスク許容度によりますが、ポートフォリオの10%~30%を現預金にしておくことで、想定外の暴落にも耐えられる態勢となります。また、暴落時には株価が下がりすぎることが多いので、暴落時に買いに回るという行動も可能となります(ただし、過去にそういったパターンがあったとはいえ、必ず暴落直後に急上昇するというわけではありません)。

現預金比率を高めることで、ストレスが減ることに加えて、目に見える形でのコストが発生しない点も使いやすいポイントです。一方で、大きな現預金ポジションには、ロングテール・イベントが発生しなかった場合の運用収益の目減りが機会費用となるデメリットも存在します。

対策案2:残存1ヵ月のFOTMプットオプションを「保険」に使う

オプションを利用する場合に、権利行使価格がその時点の株価(ATM)から本源的価値が生じない方向に離れている状況をOTM(アウト・オブ・ザ・マネー)と呼びます。このうち、離れている程度が大きいものをFOTM(ファー・アウト・オブ・ザ・マネー)と呼ぶことがあり、オプション価格がかなり低い状況です。明確な定義はないのですが、権利行使価格やデルタで考えることが一般的なので、ここではデルタの絶対値が0.10より小さいものをFOTMと呼びます。

2026/06/04時点では、日経225オプションで残存期間1ヵ月(2026/07/10満期)のFOTMのプットオプション(日経平均株価の現在値の10%程度下の権利行使価格)は、想定元本の0.7%前後の価格となっていました。

※SBI証券 HYPER SBI 2の2026/06/04 15:00時点のデータを利用:日経平均株価67,400円、権利行使価格59,000円、プットオプションの価格475円、IV37.017、デルタ-0.094)。

このようなFOTMのプットオプションを、イラン戦争の先行きが落ち着くまでの間、保有ポートフォリオの元本額に比例して保有するという戦略です。仮に6ヵ月の「保険」を得るために1ヵ月ごとにロールして保有するなら、保有コストは想定元本の0.7%×6ヵ月=想定元本の4.2%となり、保有ポートフォリオの4.2%のコストをかけて極端な株価下落に対する「保険」を買うという形になります。※

※あくまでこの時点での1ヵ月FOTMプットオプションの観測値であり、将来も同程度のIVでの取引が可能であることは保証されません。

対策案3:バーティカル・プット・スプレッドでヘッジコスト削減

離れた権利行使価格(FOTM)のプットオプションではなく、しっかりリスクヘッジができるプットオプションを購入したい場合には、現在の日経平均株価の権利行使価格に近いプットオプションを購入する必要があります。しかし、日経225オプションのIV(インプライド・ボラティリティ)はこのところ高い水準が続き、1ヵ月の残存期間のATMプットオプションの価格は想定元本の4%近い価格になっています。この場合、仮に6ヵ月間、毎月購入していくと、合計で想定元本の24%にも上ってしまいます。もちろん、ATMなら株価が下落して一部回収できる可能性も増しますが、IVが高い状況では「コストが高い」と感じる場合が多くなります。

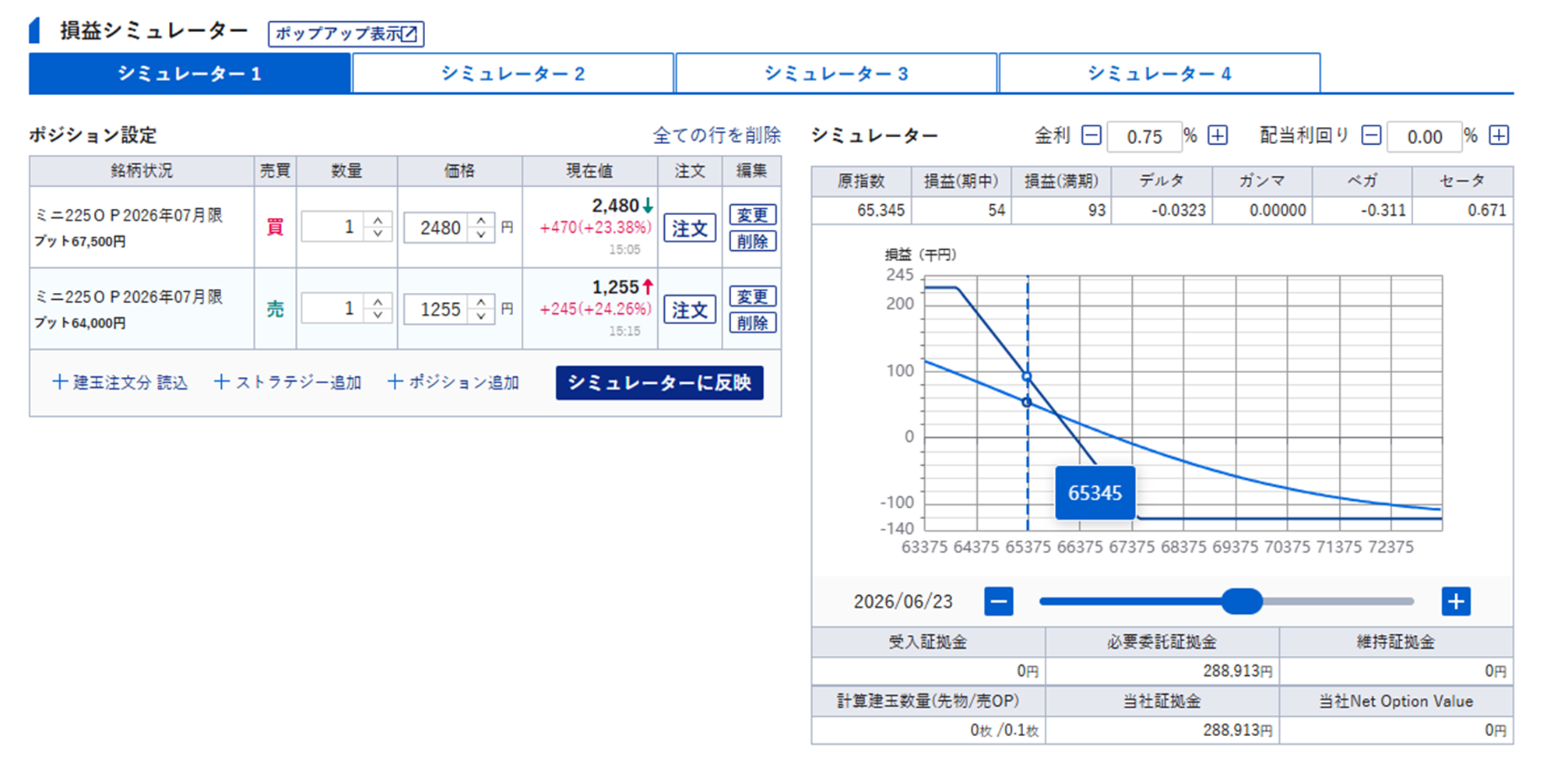

そこで、同じ残存期間1ヵ月の現在の日経平均株価に近いプットを買建(ロング)してリスクをヘッジし、さらに下の(ここまでは下がらないだろうという水準の)権利行使価格のプットを売建(ショート)してコストを抑えることも現実的といえます。これを「バーティカル・プット・スプレッド」といいます。組み合わせは様々なので、SBI証券のWEBサイト、SBI証券 先物・オプションアプリ等で利用可能な「損益シミュレーター」を使うとイメージがとらえやすいと思われます(図表7)。

図表7 SBI証券WEBサイトの損益シミュレーター

新着記事(2026/06/09)

債券

米利上げ観測高まりドル独歩高

ウエルスアドバイザー社が提供する、主要国の金利・為替に関するレポートです。 前週分の振り返りと、今後の為替見通し・注目すべき経済イベントなどの情報をお伝えしますので、ぜひ債券をご購入の際に、ご参考として本レポートをご利用ください。

ウエルスアドバイザー社

2026/06/09

外国株式

【アメリカNOW!】サッカーワールドカップ関連銘柄:FOX、エアビー&ビー、ナイキ、ビザ、コンステレーションブランズ

先週の米国株式市場は、週央にブロードコムの売上見通しが嫌気されて相場の流れが変わり、週末の強い雇用統計による金利上昇を受けてテクノロジー株を中心に下落となりました。今週の株価材料として、北米でのサッカーワールドカップ開催、米国とイランの停戦...

投資情報部 榮 聡

2026/06/08

外国株式

【1分でチェック!今週の米国株式】「CPIのほかオラクルの決算発表がポイントか」

先週の米国株はS&P500指数などの主要株価3指数が史上最高値を更新する場面がありましたが、週末に半導体株を中心に大幅安となる展開でした。雇用統計(非農業部門雇用者数)が市場予想を大幅に上回ったことで利上げ観測が高まったほか、マーケットの需...

投資情報部 齊木 良

2026/06/08

投資信託

オルカン投資家必見! 成長期待の高い新興国株式とアジア株式を比較

オルカンに代表される全世界株式ファンドによる分散投資が広がる中、さらなる成長機会を求める投資家の間でアジア株式への関心が高まっています。アジアには、AI・半導体関連産業で存在感を高める台湾や韓国に加え、インドや中国など、高い成長性と市場規模...

投資情報部 川上雅人

2026/06/08

少ない資金で大きな利益が狙える先物・オプション取引って何?

信用取引のご注意事項

信用取引に関するリスク

信用取引は、差し入れた委託保証金額の約3倍の取引を行うことができます。そのため、現物取引と比べて大きなリターンが期待できる反面、時として多額の損失が発生する可能性も含んでいます。また、信用取引の対象となっている株価の変動等により、その損失の額が、差し入れた委託保証金額を上回るおそれがあります。この場合は「追加保証金」を差し入れる必要があり状況が好転するか、あるいは建玉を決済しない限り損失が更に膨らむリスクを内包しています。

追加保証金等自動振替サービスは追加保証金が発生した際に便利なサービスです。

信用取引の「二階建て」に関するご注意

委託保証金として差し入れられている代用有価証券と同一銘柄の信用買建を行うことを「二階建て」と呼びます。当該銘柄の株価が下落しますと信用建玉の評価損と代用有価証券の評価額の減少が同時に発生し、急激に委託保証金率が低下します。また、このような状況下でお客さま自らの担保処分による売却や、場合によっては「追加保証金」の未入金によって強制決済による売却が行われるような事態になりますと、当該株式の価格下落に拍車をかけ、思わぬ損失を被ることも考えられます。よって、二階建てのお取引については、十分ご注意ください。

ご注意事項

・ 本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社、および情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製、または販売等を行うことは固く禁じます。

・ 必要証拠金額は当社証拠金(発注済の注文等を加味した証拠金×100%)-ネット・オプション価値(Net Option Value)の総額となります。

・ 当社証拠金、およびネット・オプション価値(Net Option Value)の総額は発注・約定ごとに再計算されます。

・ 証拠金に対する掛け目は、指数・有価証券価格の変動状況などを考慮のうえ、与信管理の観点から、当社の独自の判断により一律、またはお客さまごとに変更することがあります。

・ 「HYPER先物コース」選択時の取引における建玉保有期限は原則新規建てしたセッションに限定されます。なお、各種設定においてセッション跨ぎ設定を「あり」とした場合には、プレクロージング開始時点の証拠金維持率(お客さま毎の証拠金掛目およびロスカット率設定に関わらず必要証拠金額は証拠金×100%で計算)が100%を上回っていれば、翌セッションに建玉を持ち越せます。「HYPER先物コース」選択時は必要証拠金額は証拠金×50%~90%の範囲で任意に設定が可能であり、また、自動的に決済を行う「ロスカット」機能が働く取引となります。

・ 先物・オプションの証拠金についてはこちら(日本証券クリアリング機構のWEBサイト)

・ 指数先物の価格は、対象とする指数の変動等により上下しますので、これにより損失を被ることがあります。市場価格が予想とは反対の方向に変化したときには、比較的短期間のうちに証拠金の大部分、またはそのすべてを失うこともあります。その損失は証拠金の額だけに限定されません。また、指数先物取引は、少額の証拠金で多額の取引を行うことができることから、時として多額の損失を被る危険性を有しています。

・ 日経平均VI先物取引は、一般的な先物取引のリスクに加え、以下のような日経平均VIの変動の特性上、日経平均VI先物取引の売方には特有のリスクが存在し、その損失は株価指数先物取引と比較して非常に大きくなる可能性があります。資産・経験が十分でないお客さまが日経平均VI先物取引を行う際には、売建てを避けてください。

・ 日経平均VIは、相場の下落時に急上昇するという特徴があります。

・

日経平均VIは、急上昇した後に数値が一定のレンジ(20~30程度)に回帰するという特徴を持っています。

日経平均VIは、短期間で急激に数値が変動するため、リアルタイムで価格情報を入手できない環境での取引は推奨されません。

・ 指数オプションの価格は、対象とする指数の変動等により上下しますので、これにより損失を被ることがあります。なお、オプションを行使できる期間には制限がありますので留意が必要です。買方が期日までに権利行使または転売を行わない場合には、権利は消滅します。この場合、買方は投資資金の全額を失うことになります。売方は、市場価格が予想とは反対の方向に変化したときの損失が限定されていません。また、指数オプション取引は、市場価格が現実の指数に応じて変動しますので、その変動率は現実の指数に比べて大きくなる傾向があり、場合によっては大きな損失を被る危険性を有しています。

・ 未成年口座のお客さまは先物・オプション取引口座の開設は受付いたしておりません。

・ 「J-NETクロス取引」で取引所 立会市場の最良気配と同値でマッチングする場合、本サービスをご利用いただくお客さまには金銭的利益は生じないものの、SBI証券は委託手数料を機関投資家から受け取ります。

・ J-NETクロス取引の詳細は適宜修正される可能性がありますのでご留意ください。

・ SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。