梅雨明け、そして”熱戦”──「猛暑」、「AI」、「防災・減災」で活躍期待の12銘柄

投資情報部 鈴木英之/髙田航輝

2026/07/10

当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

日本株投資戦略

※YouTubeに遷移します。

梅雨明け、そして"熱戦"──「猛暑」、「AI」、「防災・減災」で活躍期待の12銘柄

FIFAワールドカップは決勝トーナメントに突入し、連日「熱い」戦いが世界を沸かせています。一方、日本では7/8(水)に九州北部・中国・近畿地方で梅雨明けが宣言され、暑い「夏本番」を迎えようとしています。

そして今、投資の世界でも静かに「熱い」戦いが始まっています。

舞台は欧州。記録的な酷暑が各国を襲い、フランス、ドイツ、チェコ、ポーランドなどで軒並み最高気温が40度超え。うちドイツでは6月の熱波で死者数が5,000人以上に達した可能性が報じられています。同時に欧州では、ガスボイラーから「ヒートポンプ」への転換を迫る"脱・化石燃料"の攻防が続きます。舞台を日本に移せば、この夏も昨年に匹敵する猛暑が予想され、電力需要とエアコン・給湯機の需要が押し上げられる見込みです。

しかし、今年の主戦場はもう一つあります。「AIサーバー」です。GPUクラスターが吐き出す膨大な熱をどう制御するか──空冷から液冷、液浸冷却へと移行する中、半導体の"発熱"を巡る技術覇権争いは、データセンター投資という巨大市場を舞台に静かに、しかし激しさを増しています。そして「熱」は、時に牙を剥きます。気温の上昇は大気中の水蒸気量を増やし、線状降水帯やゲリラ豪雨という形で牙を剥きます。猛暑の裏側には、多くの場合、大雨や台風等による風水害というもう一つのリスクが潜んでいます。「猛烈な」あるいは「非常に強い」台風は今後さらに増えるかもしれません。

FIFAの熱戦がピッチの上だけの物語で終わるのに対し、こちらの「熱い戦い」は、家庭のエアコンから最先端のAIインフラ、そして防災インフラまで、私たちの生活そのものを巻き込みながら、何年も続く構造的なテーマとなりそうです。「日本株投資戦略」では、この「熱」を軸に、①温暖化がもたらす冷却需要、②AIサーバーの発熱問題、③酷暑の裏にある災害リスク──という3つの切り口から、関連企業を整理したいと思います。「サマーストック」として人気が一時的なものにとどまりそうな銘柄よりも「熱を制御することで成長し、または減災・防災に貢献」できる銘柄を優先的に取り上げたいと思いました。

スクリーニング条件は以下のとおりです。

①東証上場銘柄

②時価総額500億円以上

③以下のいずれかの条件を満たしていること

・「日本株投資戦略」で2025/12/26付「2026年の有望銘柄を探る(2)~『AI進化』が追い風?主役候補の日本株8選」に掲載され、AIサーバーの冷却に関連する銘柄であること

・「日本株投資戦略」で2022/7/1付「意外な『猛暑』関連銘柄」に掲載された銘柄であること

・「新興株ウィークリー」で2025/7/9付「『10年に1度』?意外な猛暑関連」に掲載された銘柄であること

・SBI証券の銘柄検索ウィンドウに「ヒートポンプ」、または「冷却ファン」、「水害対策」と入力すると出力される銘柄

④今期会社予想営業利益(未公表の場合は経常利益)が前期比増益見通し

⑤取引所または日証金、当社による信用規制・注意喚起銘柄を除く

掲載銘柄は上記条件をすべて満たしています。掲載の順番はコード番号順です。

【補足説明】なぜ「ヒートポンプ」が重要なのか

① 省エネ性能が圧倒的

電気ヒーターは投入した電力の100%しか熱に変換できないのに対し、ヒートポンプは大気中の熱を「くみ上げる」ため、投入電力の3〜5倍の熱エネルギーを生み出せるとされています。同じ暖房・給湯・冷房効果を得るのに必要な電力が大幅に少なくて済む計算です。

②脱炭素政策の主役技術

家庭・建物のエネルギー消費のうち、暖房・給湯が占める割合は非常に大きく、欧州はガスボイラーからヒートポンプへの転換を政策的に強力に推進しています。

③用途の広がり

従来の家庭用エアコン・給湯器だけでなく、産業用途(工場の熱供給、乾燥プロセスなど)への応用が拡大しています。データセンターの排熱回収・再利用(排熱をヒートポンプで昇温して地域暖房に使うなど)にも使われ始めています。

【銘柄一覧】梅雨明け、そして"熱戦"──「猛暑」、「AI」、「防災・減災」で活躍期待の12銘柄

| 取引 | チャート | ポートフォリオ | コード | 銘柄名 | 株価 (7/9・円) |

2027年3月期会社予想増益率 | 投資のポイント |

| 1969 | 1969 | 1969 | 1969 | 高砂熱学工業 | 4,794 | 4.7% | 半導体クリーンルーム空調やAIサーバー冷却で高技術力 |

| 3302 | 3302 | 3302 | 3302 | 帝国繊維 | 3,405 | 6.0% | 土嚢に代わる「簡易設置型止水板」他水害対策ソリューション |

| 5290 | 5290 | 5290 | 5290 | ベルテクスコーポレーション | 1,360 | 0.6% | 水害対策や下水道施設耐震化等に豊富な品揃え、技術 |

| 5946 | 5946 | 5946 | 5946 | 長府製作所 | 1,960 | 40.2% | 海外向けヒートポンプ式熱源機を25→28年で1.7倍増計画 |

| 6231 | 6231 | 6231 | 6231 | 木村工機 | 13,250 | 9.0% | 業務用空調機器専業。データセンター向けソリューションも |

| 6367 | 6367 | 6367 | 6367 | ダイキン工業 | 25,175 | 5.1% | 空調分野で世界シェア首位。米社買収で液冷に参入 |

| 6458 | 6458 | 6458 | 6458 | 新晃工業 | 1,261 | 5.9% | データセンター向けが26年3月期は前期比65%増 |

| 6516 | 6516 | 6516 | 6516 | 山洋電気 | 5,910 | 49.7% | GPUサーバー向けに高風量、高静圧を実現した冷却ファン |

| 7483 | 7483 | 7483 | 7483 | ドウシシャ | 2,925 | 2.2% | サーキュレータの他、衣服に貼る冷却剤、ネッククーラー |

| 7564 | 7564 | 7564 | 7564 | ワークマン | 5,950 | 8.2% | 6月は低温で不振。夏本番で高い遮熱効果の服等に期待 |

| 8075 | 8075 | 8075 | 8075 | 神鋼商事 | 2,443 | 4.5% | 省エネ・脱炭素を推進するインバーターヒートポンプチラー |

| 9934 | 9934 | 9934 | 9934 | 因幡電機産業 | 2,695.5 | 10.7% | 電設資材はデータセンター向け好調。エアコン好調もプラス |

- ※Bloombergデータ、QUICKデータをもとにSBI証券が作成。

- ※「会社予想増益率」は営業利益ベース。

一部掲載銘柄を解説!

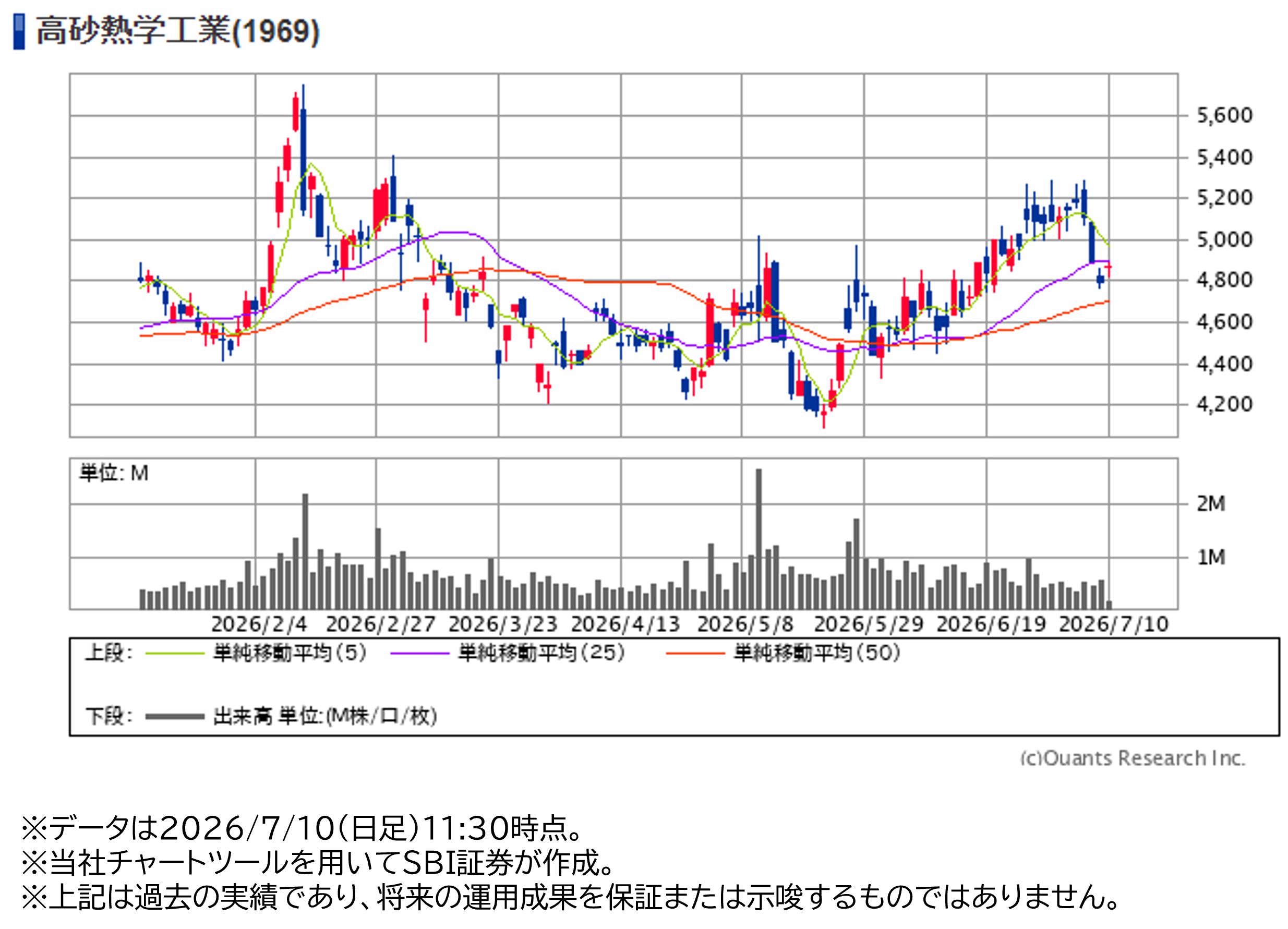

高砂熱学工業(1969)~生成AI・半導体・環境など豊富なビジネスチャンスを抱える「空調エンジニアリングの雄」

★日足チャート(6か月)

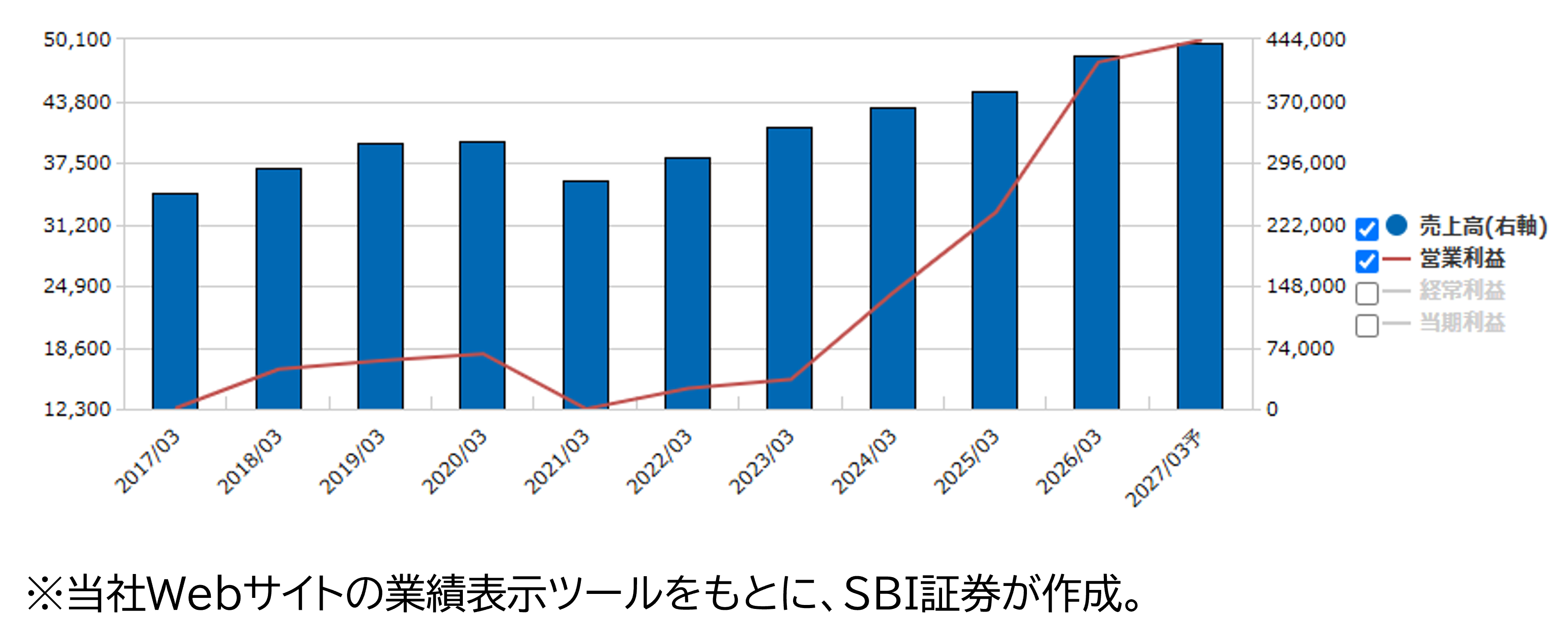

★業績推移(百万円)

◎100年超の歴史を有する「空調エンジニアリングの雄」

1923年(大正12年)11月に創立され、2023年に創立100周年を迎えた老舗の空調設備エンジニアリング会社です。東京駅八重洲口の鉄道会館や当時日本で2番目の超高層ビルであった世界貿易センタービルなど、戦後の高度経済成長期を代表する大型建築物の空調工事を数多く手掛けてきました。現在は「環境革新で、地球の未来をきりひらく」をパーパスに掲げ、自らを「環境クリエイター」と位置づけて、空調設備工事を核としながら、設備保守・管理事業、環境機器製造・販売事業、そしてカーボンニュートラル事業という4つの事業ドメインを展開しています。

事業の中心は、オフィスビルや商業施設向けの「一般空調」と、半導体工場・データセンター・電池工場・製薬工場向けの「産業空調」です。近年は、生成AIや自動運転などの需要拡大を背景とした半導体・データセンター投資、電動化を背景とした電池関連投資といった巨大プロジェクトの取り込みが業績を大きく押し上げています。

2026年3月期(以下「前期」)の連結業績は、売上高が4,239億円(前期比11.1%増)、経常利益が506億円(前期比44.8%増)、受注高が4,600億円(前期比10.6%増)と、いずれも過去最高を更新しました。とくに経常利益は初めて500億円を突破し、中期経営計画で掲げていた目標を前倒しで達成しています。

単体の受注構成(同)を業種別に見ると、用途別では「工場」が38.2%と依然最大ですが、半導体工場向けの旺盛な設備投資を反映してその内訳は大きく変化しており、事務所(25.7%)、データセンター(4.8%)、店舗(10.0%)なども伸びています。産業空調分野(単体受注高の38.2%)の受注業種の内訳では半導体が41%、電子部品6%、電池5%、自動車7%、化学12%、医薬10%と、半導体関連が引き続き柱でありながら、電池・データセンター向けの裾野拡大も進んでいます。元請・下請の比率は元請52.4%、下請47.6%(下請のうちコストオン方式が8.8%)となっており、大型工事ではオーナーと直接価格協議を行うコストオン方式の活用も広がっています。

主な完成工事としては、SMC柏の葉キャンパス新技術センターC棟(鹿島建設)、ラピダス株式会社のIIM-1建設計画など、次世代半導体の国産化を担う大型プロジェクトへの参画が目立ちます。また、TDK株式会社本荘工場での低温排熱の再利用実証や、キリンビール北海道千歳工場における大型水電解装置「Hydro Creator」を用いたグリーン水素活用の実証事業(2026年6月開始予定)など、カーボンニュートラル関連の新規事業にも積極的に取り組んでいます。さらに、建設現場の生産性を高める拠点「T-Base」でのオフサイト生産や、BIM(ビルディング・インフォメーション・モデリング)を活用したデジタル化を推進し、慢性的な人手不足が課題となる建設業界の中で独自の競争力を構築しています。

◎コロナ禍からのV字回復、そして過去最高益の更新へ

過去5年間の業績を振り返ると、2021年3月期はコロナ禍による工事の遅延・中止の影響で減収減益となりましたが、2022年3月期以降は半導体・データセンター・電池関連の設備投資の活発化を追い風に、右肩上がりの増収増益基調が続いています。特筆すべきは利益率の改善です。売上総利益率は2020年3月期の13.5%程度から2026年3月期には22.1%まで大きく上昇しており、これは全社最適受注体制の構築や、T-Baseを活用した施工プロセスの変革、大型工事における採算改善が実を結んだ結果と言えます。

2027年3月期は、アナリストの平均的な見通し(Bloombergコンセンサス)として、売上高4,461億円(前期比5.2%増)程度、経常利益545億円(同7.7%増)程度への増収増益が見込まれています。会社側も受注高5,000億円超という過去最高の受注計画を掲げ、半導体・医薬・情報通信分野を中心とした情報量の豊富さを背景に、引き続き拡大基調を見込んでいます。2028年3月期についても、コンセンサスでは売上高4,761億円程度、経常利益607億円程度とさらなる成長が想定されています。

株主還元については、配当性向40%を目途とした累進配当を基本方針としています。1株当たり配当金は2027年3月期は123円の計画です。あわせて機動的な自己株式取得も実施しており、2025年4〜6月には約80億円の取得を行いました。政策保有株式の縮減や株主構成の多様化(外国人株主比率の上昇など)も進めており、資本効率を意識した経営姿勢が強まっています。ROE(自己資本当期純利益率)は19.2%(前期ベース)と高めです。

◎構造的な追い風が目立つ~生成AI関連投資やデジタル化を背景としたデータセンターの新設・増設、経済安全保障を背景とした半導体工場の国内投資

空調業界を取り巻く環境は、いくつかの構造的な追い風と課題が併存しています。追い風としては、生成AI関連投資やデジタル化を背景としたデータセンターの新設・増設、経済安全保障を背景とした半導体工場の国内投資(ラピダスなど)、電動化に伴う電池工場投資、そして老朽化した建物設備のリニューアル需要の拡大が挙げられます。

一方で、建設業界全体は、資機材価格や労務費の高騰、資機材の納期遅延、時間外労働の上限規制の適用による労働力の制約、技術者・技能者の人手不足といった課題を抱えています。同社はこれに対し、建設現場での「一品生産・現場管理」から、T-Baseを核とした標準化・オフサイト生産による「生産管理」へと施工プロセスを変革する取り組みを進めており、2026年3月期には現場労務削減時間で計画を上回る成果を挙げています。また、BIM(建設DXの核的技術)を活用した設計・施工・運用の一体的なデジタル化により、生産性向上と働き方改革を同時に進めている点も、人手不足が続く業界の中での競争優位につながっています。

さらに、長期ビジョン2040では、既存の建設事業(コア事業)で得た資金を、設備保守・管理事業、環境機器製造・販売事業、そしてカーボンニュートラル事業という新たな成長領域に投資していく方針を掲げています。大型水電解装置を用いたグリーン水素の製造・供給事業や、排熱を再利用する蓄熱システム「メガストック®」など、脱炭素関連の独自技術も蓄積しており、将来的な新たな収益源としての育成が期待されます。海外事業についても、タイ・インド・マレーシアなど、半導体や電池関連の投資が活発なアジア新興国を中心に売上を伸ばしており、2026年3月期の国際事業の売上高は初めて900億円を超えました。

総じて、高砂熱学は旺盛な産業向け建設需要を取り込みながら過去最高益を更新する好調な業績を維持していますが、その一方で、現在の活況が永続するものではないという認識のもとで、生産性向上や新規事業への投資を進める姿勢が窺えます。半導体・データセンター・電池といった構造的な成長分野への高い依存度と、それに伴う受注の変動リスク、資機材・人件費コストの上昇リスクには留意が必要ですが、独自の施工プロセス変革や脱炭素関連の新技術開発が、中長期的な企業価値向上のドライバーになると考えられます。

株価(株式分割を考慮した実質的な比較)は2023年80%、2024年97%、2025年39%と順調に上昇し、本年も7/8時点で前年末比10%上昇しています。会社予想1株利益をもとに計算された予想PERも同日時点で16倍であり、ほぼ大手ゼネコン並みに評価されています。ただ、ROEが19%と大手ゼネコン上位(大成建設)並みであること、生成AI普及、半導体市場の拡大、環境対応等ビジネスの種は豊富とみられ、株価調整局面で買いを検討したい1社といえそうです。

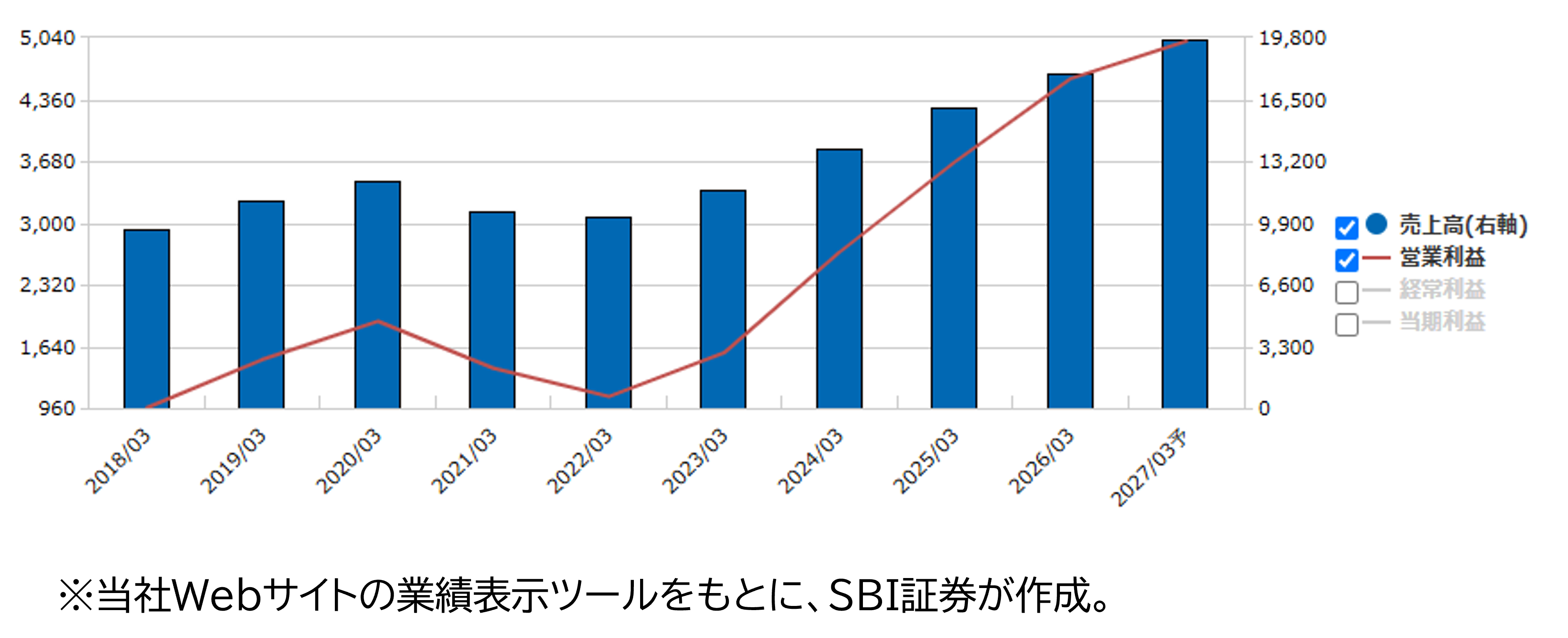

木村工機(6231)~旺盛な設備投資需要が追い風、受注残高は過去最高

★日足チャート(6か月)

★業績推移(百万円)

◎業務用に特化した空調メーカー

同社は空調関連機器の製造・販売・関連工事などの事業を展開しています。セグメントは空調機器製造販売事業の単一になっています。1945年創業で業務用空調の製造・販売に特化しており、家庭用のエアコンではなく、オフィスビルや商業施設、工場、学校、病院などに向けた空調を取り扱っています。

分野別では産業分野(工場、データセンターなど)向けの売上高が高く、全体売上高の57.8%を占めています(※1)。製品別では「空冷ヒートポンプ式空調機&外調機」の売上高比率が最も高く、全体売上高の49.3%です。

※1:2026年3月期の実績を参照。

◎前期に続き、今期も増収増益の予想

2027年3月期通期の会社予想では売上高197億円(前期比9.9%増)、営業利益50億円(同9.0%増)の増収増益が計画されています。年間の予想1株当たり配当金は200円で、前期比据え置きの見込みで、予想配当利回りは1.5%です(※2)。

地球温暖化の影響で、暑熱対策、職場環境改善の取り組みが継続すると考えられ、同社が展開する空調事業にとっては追い風になることが予想されます。

※2:7月9日(木)の終値をもとに算出。

◎今後の展開

同社の前期決算説明資料によると、2026年3月期の受注高は210億6,100万円(前期比30.1%増)、受注残高は92億7,500万円(同51.2%増)となっています。売上高を上回る受注を積み上げており、受注残高は過去最高を更新しています。懸念点は積み上がった受注残高を消化できるのかという点ですが、河芸製作所に新工場棟の建設が計画されており、2028年5月稼働が予定されています。データセンターへの設備投資、地球温暖化は中長期的なテーマであり、好調な受注を鑑み、新工場の稼働による業績への寄与が期待されると思われます。

また、同社の株価は7月9日の終値で13,250円となっています。東証では個人投資家が投資しやすい環境を整備するために、望ましい「最低売買株数(100株)での投資金額」として50万円未満という水準を明示しています(※3)。

木村工機を最低売買株数100株で購入する場合、必要金額は132万5,000円であり、東証が明示する金額を大幅に超えています。

過去10年の同社株価を振り返ると2022年12月につけた安値1,201円と比較して、10倍以上株価が上昇しています。取引所の要請や株式流動性の向上などを鑑み、株式分割を期待できる株価水準なのかもしれません。

最後にリスクを整理すると、設備投資需要の減退や新工場稼働の延期、積み上がった受注残高が消化できず、業績予想が下方修正されるなどが挙げられます。

※3:日本取引所グループのWEBサイトより。

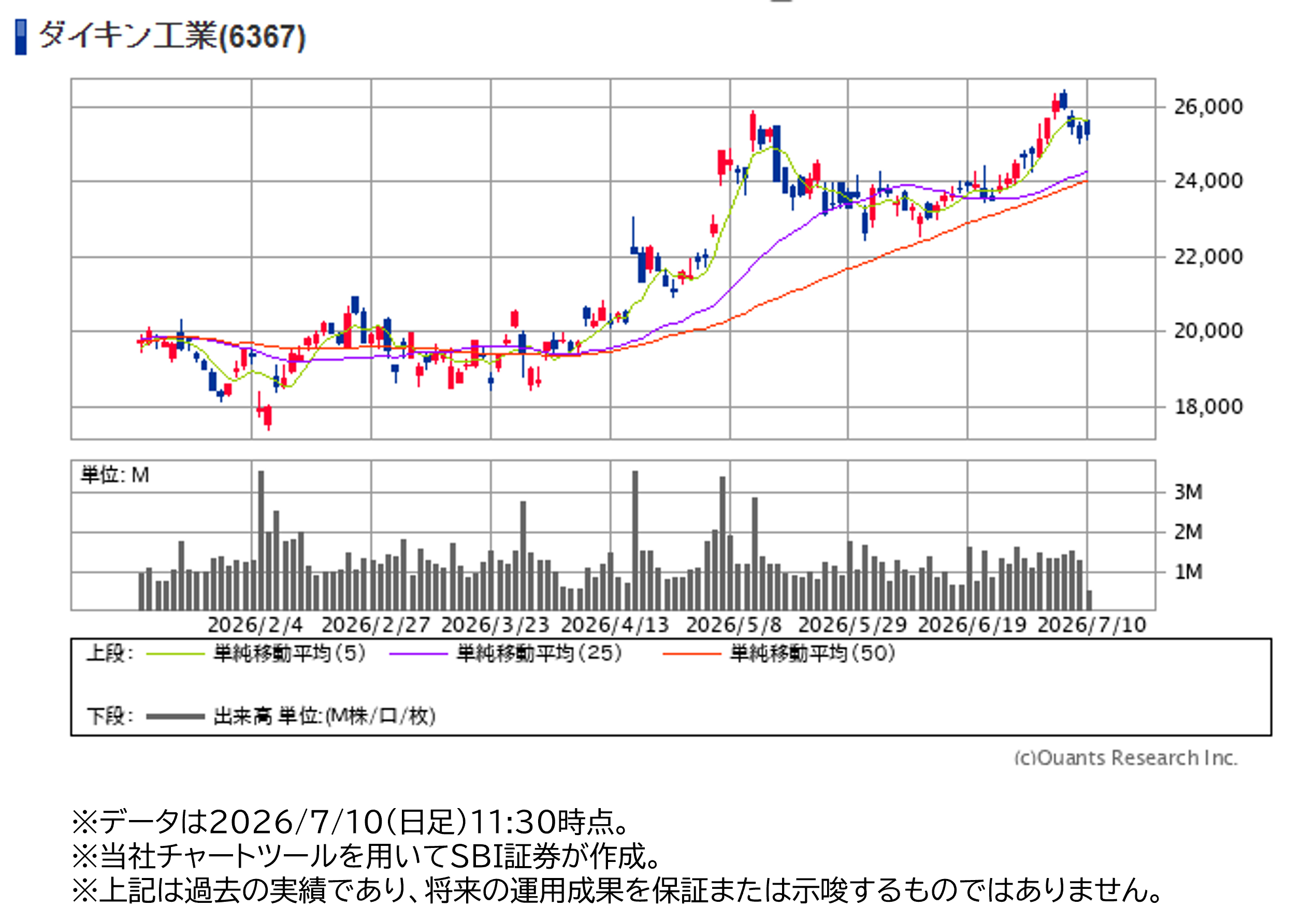

ダイキン工業(6367)~欧州・米国でビジネスチャンスを抱え年初来高値近辺

★日足チャート(6か月)

★業績推移(百万円)

◎「大阪金属工業所」がルーツ~現在は170以上の国・地域で展開

1924年に大阪で創業された合資会社大阪金属工業所がルーツです。創業者の山田晁氏は当初、飛行機用のラジエーターチューブなど航空機部品を手がけていましたが、1935年には日本初のフロン(フッ素系冷媒)の生産に成功し、これを機に空調・冷凍機事業へと軸足を移していきました。1963年には社名を現在の「ダイキン工業」に変更し、1972年にはベルギーに欧州現地法人「ダイキンヨーロッパ」を設立して海外展開を本格化させます。2012年には米国の住宅用空調大手Goodman社を約37億ドルで買収して北米市場に参入、2024年10月には創業100周年を迎えました。

現在同社は、空調・冷凍機に加えて、創業初期からの技術的な蓄積であるフッ素化学を核とする化学事業を両輪に据えるグローバル企業です。2026年3月期の売上高構成でみると、空調・冷凍機事業が売上高全体の9割超を占める主力事業であり、化学事業(フッ素樹脂・フッ素ゴム・冷媒など)が残りを担っています。事業展開は170以上の国・地域に及び、日本・北米・欧州・中国・アジア大洋州などグローバルに生産・販売網を構築している点が特徴です。「省エネ機器単体を売る」ビジネスから、計装やエネルギーマネジメントを含めたソリューション提供へと事業構造を転換している最中でもあり、この流れの延長線上に以下ご説明する欧州の脱炭素需要やデータセンター冷却事業があります。

◎欧米の熱波とエアコン事業

2026年6月、欧州は記録的な熱波に見舞われました。ドイツ東部で41.7度と同国観測史上最高を記録し、チェコで41.9度、パリで40.6度と、連日にわたり例のない酷暑が続きました。各種報道では、欧州で多くの人々が死亡したと伝えられています。

この熱波が投資家にとって重要な意味を持つのは、欧州の住宅用エアコン普及率がなお約20%と、米国の約90%に比べて極めて低い(CNN報道)ことです。普及が進まなかった背景には、そもそも冷房が必要とされるほどの高温が続かなかった気候的事情のほか、フッ素系ガス規制、歴史的建造物の景観保護規制、電気代の高さ、冷房への健康不安といった複合的な要因があります。しかし気候変動により熱波が過酷化・長期化・早期化する中で、「冷房は贅沢品ではなく必需品」という意識の変化が生じ始めています。IEA(国際エネルギー機関)によると、欧州のエアコン設置台数は2050年までに2億7,500万台(2019年の2倍以上)に達する見込みです。

同社は1972年からベルギーを拠点に欧州へ深く入り込み、現地生産・現地開発を進めてきた歴史があります。家庭用エアコンだけでなく、ホテルやオフィス、商業施設向けの大型空調でも存在感を築いており、さらに近年は脱炭素の流れの中でガスボイラーの代替となるヒートポンプ暖房を欧州事業の重要な柱に位置づけ、ベルギー・ドイツ・チェコ・ポーランドなどに大規模な生産拠点を整備してきました。つまり欧州でのダイキンの強みは、単に「暑い日に涼をとる家電」ではなく、暖房・給湯・冷房を一体で提案し、販売後の遠隔監視・保守サービスまで含めて顧客と長期的な関係を築く「売って終わりにしない」仕組みにあります。今回の熱波は短期的な特需という側面もありますが、中長期的には冷房の普及率そのものが構造的に上昇していく可能性を示す出来事であり、欧州事業の成長ポテンシャルを再評価する材料になり得ます。

ただし、エネルギー価格の高さや規制などの構造的なハードルは残っており、普及率の上昇スピードには不確実性がある点は留意が必要です。なお、米州(北米)住宅用市場については、2026年3月期は住宅ローン金利の高止まりや関税に起因するインフレにより需要が低迷する厳しい局面が続き、当面ダイキン業績の重荷となり得る要因です。

◎データセンター向けは得意の空冷にとどまらず、液冷にも備える

AI需要の急拡大を背景に、データセンターの冷却市場は同社が「中長期の重要な成長ドライバー」と位置づける最注目分野です。2025年11月27日に開催された事業戦略説明会によれば、北米のデータセンタ冷却市場は2025年時点で約1.1兆円規模、2030年には約2.7兆円規模へ、約2.5倍の成長が見込まれています。背景には、クラウドサービス拡大とデータ量急増に伴うデータセンタ新設の増加、そしてAIサーバー1台あたりの発熱量の劇的な増加があります。

同社はこの市場を、①大空間冷却(部屋全体を冷やす方式)、②サーバー冷却(ラック単位で個別に冷やす方式)、③チップ直接冷却(半導体に冷却液を通した金属板を密着させる、いわゆる液冷方式)の3つに分類し、それぞれの分野で強みを持つ企業を戦略的に買収することで、空冷から液冷までをフルラインアップで揃え、統合制御システムまで一括提供できる体制を整えました。

北米データセンタ冷却事業の売上高は2023年の約230億円から2025年には約1,000億円に拡大しており、2030年には市場成長を上回るペースで3,000億円以上(買収2社の売上を含む)を目指す計画が示されています。収益性についても、2030年の売上高3,000億円時点で利益率15%を目標とすると説明されており、北米事業全体の収益性を引き上げる牽引役になると位置づけられています。もっとも、経営陣自身も認めるとおり、伝統的な競合や専業プレーヤーとの競争は激しく、M&Aによるシナジー創出には過去に苦戦した実績もあることから、統合の実行力が今後の伸び方を左右する点はリスクとして意識しておく必要があります。

◎株価は年初来高値近辺~欧州や米国でのビジネスチャンスを織り込みつつある?

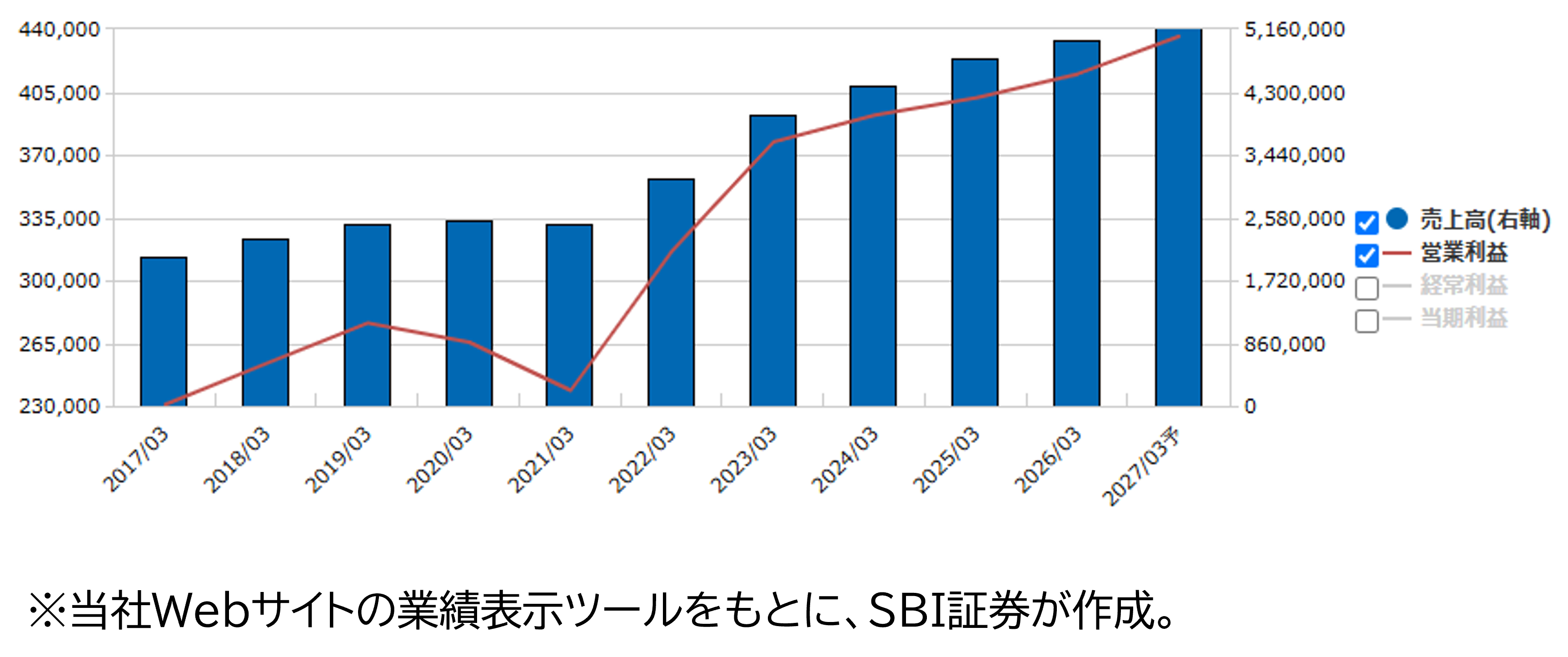

2026年3月期の売上高は5兆150億円(前期比5.5%増)と初めて5兆円を超え、過去最高を更新。営業利益も4,149億円(同3.3%増)と最高益を更新しました。セグメント別では、主力の空調・冷凍機事業が売上高4兆6,211億円(前期比5.4%増)、営業利益3,769億円(同7.4%増)と増収増益を確保し、営業利益率も改善しました。一方、化学事業は売上高2,814億円(同7.0%増)と増収でしたが、半導体需要の減速の影響を受け営業利益は330億円(同28.3%減)と大幅減益になっており、事業ごとの明暗が分かれた決算でした。なお、米国関税措置により営業利益ベースで約180億円の直接的なマイナス影響があったとされ、それでも増収増益を確保した点は、価格施策やコスト削減の実行力を評価できるポイントです。

会社側は2027年3月期について売上高5兆1,500億円(前期比2.7%増)、営業利益4,360億円(同5.1%増)という保守的な見通しを示していますが、Bloombergコンセンサスはこれをやや上回る水準を見込んでいます。データセンター事業をはじめとする高付加価値ソリューションの拡大が増益率を押し上げるとの期待が窺えます。

2026年7月上旬時点の株価は年初来高値圏に近い水準です。指標面では、予想PERは7/9時点で25.2倍で、市場は欧州の熱波や北米データセンター事業の成長期待をある程度織り込みつつある状態と言えます。裏を返せば、今後の株価上昇には、データセンター事業の実際の受注・収益化の進捗や、欧州・北米の空調需要の回復といった「期待の裏付けとなる実績」が伴うことが重要になってくると考えられます。

気になる投資テーマや、「こんなレポートが読みたい!」というご要望がございましたら、ぜひご意見をお寄せください。

リクエスト時はカテゴリを

[商品・サービス > 投資情報 > レポート]

に選択のうえ、ご入力をお願いいたします。

新着記事(2026/07/10)

国内株式

【投資レシピ】お悩み相談- 投資でインフレに備える?

ご質問) 「ハイパーインフレになったら、スタグフレーションが起きたら、と考えてしまうと個人でできることなんてあまりなさそうにも思えてしまいますが、最低限やっておくこと、できればこれくらいはやっておくこと、などがあったら教えてください。...

投資情報部 土居 雅紹

2026/07/09

CFD

暗号資産市場 週刊レポート(2026年7月2日~7月8日)

今週の暗号資産市場は、6月末にかけて強まったリスク回避の巻き戻しが入り、主要銘柄は総じて反発しました。ビットコインは一時58,000ドル台まで下落した後、米金融政策を巡る警戒感の後退、ETFフローの一部改善、ショートカバーを背景に63,00...

株式会社HashHub

2026/07/09

NISA・iDeCo

【NISA植田道場】NISAで「守り」と「攻め」の資産配分|コア・サテライト戦略とは?

今回はいただいたご質問に回答すべく、NISAで損切りを繰り返してしまう理由と、これから見直したいポイントを整理していきます。「長期で保有したほうがよい」と分かっていても、実際に損失が大きくなると売りたくなるのは、ごく自然な反応です。だからこ...

投資情報部 植田 雄也

2026/07/09

外国株式

【外国株投資戦略】半導体メモリー不足がAIインフラ投資、AI相場のリスクに!?

半導体メモリーの極端な不足がAIインフラ投資のリスク要因になる懸念があります。ここまで順調だったAI相場が一旦調整する可能性があるでしょう。一方、AI相場の調整が十分に進んだときに、次の相場回復局面で期待が活躍される分野として半導体製造装置...

投資情報部 榮 聡

2026/07/08

口座開設・管理料は

無料!

信用取引口座開設

信用取引を行うには、信用取引口座の開設が必要になります。 WEBサイト上でのお手続きだけで「最短翌日」口座開設完了!

※信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料等及びリスク】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。