NISAで「守り」と「攻め」の資産配分|コア・サテライト戦略とは?

投資情報部 植田 雄也

2026/07/09

当ページの内容につきましては、SBI証券 投資情報部 植田による動画での詳しい解説も行っております。投資初心者の方が抱える「何からはじめればいいの?」という疑問から、運用戦略や商品選びまで、実践的な内容をわかりやすくお伝えします。

NISA植田道場

※YouTubeに遷移します。

NISAで「守り」と「攻め」の資産配分|コア・サテライト戦略とは?

今回はいただいたご質問に回答すべく、NISAで損切りを繰り返してしまう理由と、これから見直したいポイントを整理していきます。「長期で保有したほうがよい」と分かっていても、実際に損失が大きくなると売りたくなるのは、ごく自然な反応です。だからこそ、大切なのは我慢することではなく、自身が続けられる運用にすることです。

そこで今回は、NISAの使い方を「商品選び」ではなく、「お金の置き所」から考えていきます。

■いただいたご質問

Q. 今年の乱高下で、NISAで買っても値崩れがひどいので、どんどん損切りしてしまいました。

NISAは保有しておくべき、という考え方は理解していますが、損失の拡大というストレスに耐えられません。

こういうNISAの使い方を改めたいのですが、どこから始めればいいですか?

■Step1:NISAは「目的」ではなく「箱」と考える

まず、NISAで投資すること自体を目的にしないことが大切です。NISAは税金を軽くするための「箱」です。損失を防ぐ仕組みではありません。

加えて、NISA口座で出た損失は税務上「ないもの」と扱われ、特定口座や一般口座の利益との損益通算や繰越控除はできません。つまり、NISAでは利益が出たときの非課税メリットはありますが、損失が出たときに税務上活用することはできません。そのため、NISAで損切りを繰り返す使い方は、できれば避けたいところです。なお、売却した場合は簿価分の非課税枠を翌年以降に再利用できますが、「損を税務で取り返す」ことはできません。

■Step2:最初に決めるのは「何を買うか」ではなく「何のためのお金か」

次に、資産運用の目的を明確にしましょう。目的が決まらないと、どれくらいリスクを取ってよいかも決まりません。

確認すべきことは、次の4つです。

・何のために運用するのか

・いつ使うお金なのか

・どれくらい増やしたいのか

・どれくらいの期間、運用できるのか

例えば、数年以内に使う予定のお金であれば、大きく値下がりする可能性がある投資には向きません。一方で、10年以上使う予定がないお金などであれば、一時的な下落を受け入れながら、長期で運用する選択肢が出てきます。運用期間を長く取れるお金であれば、短期的な値動きに振り回されにくく、長期的な成長を見て判断しやすくなります。

NISAで投資するお金は、すぐに使うお金ではなく、当面使う予定がないお金を中心に考えたいところです。

あわせて、一時的に値下がりしても生活に大きな影響が出ない金額かどうかを確認しておくと、下落時にも落ち着いて判断しやすくなります。

■Step3:生活費や緊急予備資金はNISAに置かない

次に、生活費や緊急予備資金を確保しておくことが重要です。緊急予備資金とは、予期しない出費や収入の減少に備えて用意しておくお金です。

このお金を投資に回してはいけません。

生活に必要なお金まで投資に回すと、相場下落時に「一時的な投資のマイナス」ではなく、「生活への不安」として受け止めてしまうからです。そうなると、冷静に判断するのは難しくなります。その結果、相場が下がるたびに売却したくなり、損切りを繰り返しやすくなります。

緊急予備資金の目安は、一般的に生活費の半年分です。不安が大きい方は、余裕をもって1年分程度を現預金で確保しておくと安心です。

繰り返しにはなりますが、NISAで投資するお金は、生活費や緊急予備資金ではありません。

■Step4:「守り」と「攻め」を分ける

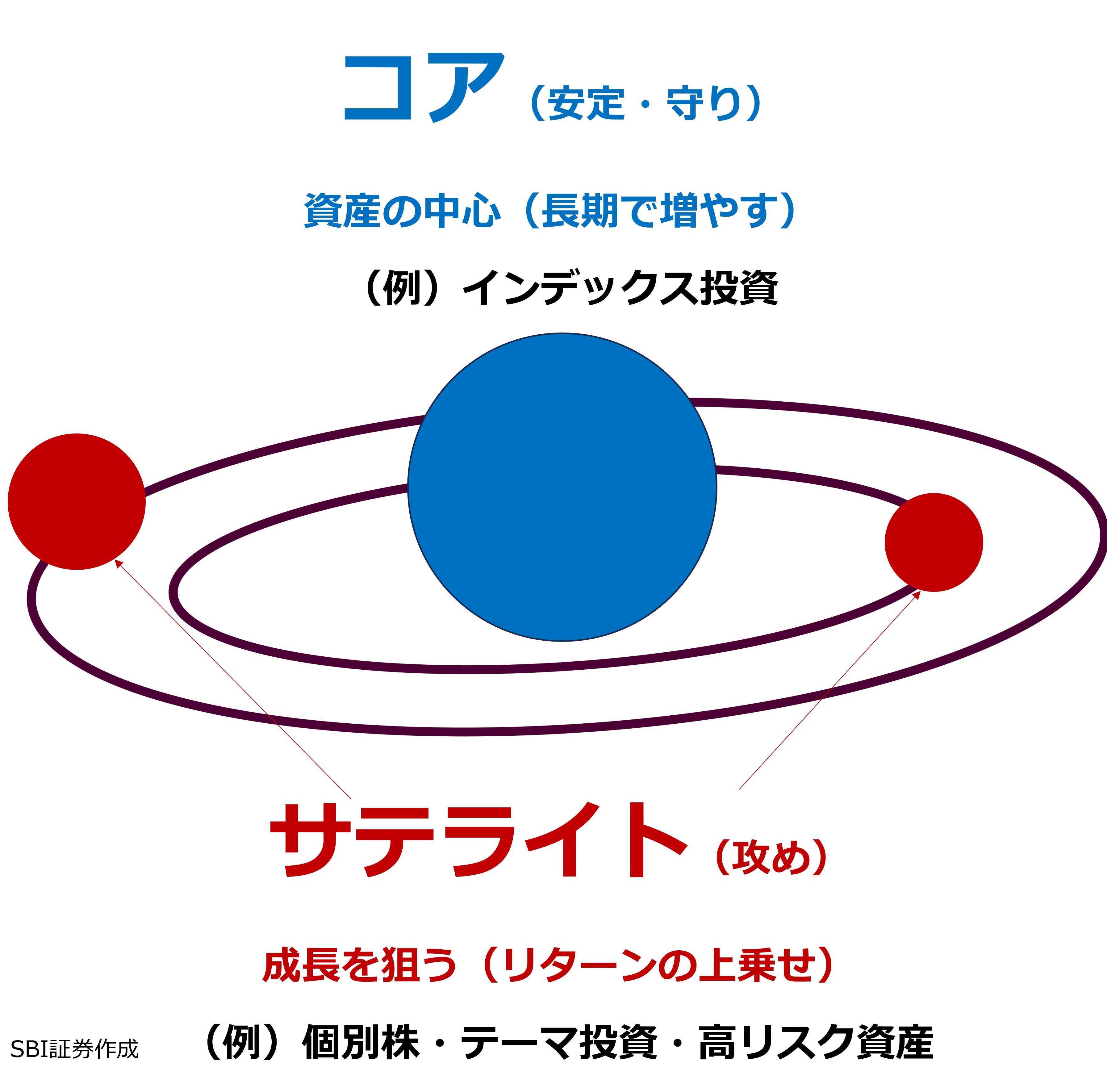

NISAに置くお金を決めたら、次に考えるのが配分です。ここで使いやすいのが、コア・サテライト戦略(図表1)です。

コア・サテライト戦略とは、資産を守りと攻めに分けて運用する考え方です。

・コア:守りの土台(資産の中心として、長期で安定的に増やすことを目指す)

・サテライト:攻めの上乗せ(成長を狙い、リターンの上乗せを目指す)

具体的には、次のようなイメージです。

・コア:全世界株式、先進国株式、バランス型投信など、広く分散されたインデックスファンド

・サテライト:個別株・テーマ投資(AI・半導体、宇宙関連など)・値動きの大きい高リスク資産

リスクを抑えたい場合は、コアの比率を高くし、サテライトの比率を低くします。なお、無理にサテライトを持つ必要はありません。

図表1 コア・サテライト戦略

(ご参考)コア・サテライト戦略の実践方法

■Step5:実践例|元本100万円で考える

前提として、コア部分は5%上昇、サテライト部分は50%下落したとします。

数字はあくまで理解しやすくするための例です。配当金、分配金、税金、取引手数料、管理コストなどは考慮していません。

また、コア・サテライト戦略は、損失を防ぐ万能な方法ではありません。守りと攻めを分けたとしても、資産の組み合わせや相場状況によっては、コアとサテライトの両方がマイナスになる可能性があります。

大切なのは「必ず損を避けること」ではなく、下落した際に資産全体へどの程度影響するかを事前に把握しておくことです。

・リスクを抑えた保守的な運用:コア90%・サテライト10%

コア:90万円×5%=4.5万円

サテライト:10万円×(-50%)=-5万円

評価損益:-0.5万円(損益率:-0.5%)

この例では、サテライト比率を10%に抑えているため、サテライトが下落しても、資産全体への影響は比較的小さくなっています。ただし、これはコア部分が5%上昇するという前提での試算です。相場状況によってはコア部分も下落し、資産全体の損失が大きくなる可能性があります。

・バランスに配慮した運用:コア80%・サテライト20%

コア:80万円×5%=4万円

サテライト:20万円×(-50%)=-10万円

評価損益:-6万円(損益率:-6.0%)

サテライト比率が20%になると、サテライトの下落が資産全体にも一定程度影響します。一方で、同資産が上昇した場合には、資産全体のリターンを押し上げる可能性もあります。

リターンを狙う余地がある一方で、下落時の損失も大きくなりやすい配分です。

・リターンを求める積極的な運用:コア70%・サテライト30%

コア:70万円×5%=3.5万円

サテライト:30万円×(-50%)=-15万円

評価損益:-11.5万円(損益率:-11.5%)

サテライト比率が30%まで高くなると、サテライトの値動きが資産全体により大きく影響します。上昇局面ではリターンの上乗せを期待できる一方で、下落局面では損失も大きくなりやすくなります。

リスク回避型の方にとっては、ストレスを感じやすい配分かもしれません。

この例から分かるのは、同じサテライト資産が50%下落しても、保有比率によって資産全体への影響は変わるということです。

■メリット

◎守りと攻めを分けられる

・コアで資産の中心を安定的に運用する

・サテライトでリターンの上乗せを狙える

・すべてのお金で大きなリスクを取らずに済む

◎下落時の心理的負担を抑えやすい

・サテライト比率を小さくしておけば資産全体への影響は限定的

・「全体ではどれくらいの損失か」を見て判断しやすくなる

◎リスク許容度を確認しやすい

・サテライト比率10%でも不安が強いなら、さらに比率を下げる

・実際の値動きを見ながら、自分に合う配分へ調整できる

■デメリット

◎上昇相場では物足りなく感じることがある

・サテライト比率を小さくすると、攻めの部分が限定される

◎比率によっては、資産全体の値動きが大きくなる

・サテライト比率が高くなるほど、下落時の損失も大きくなりやすい

・結果として、守りと攻めを分ける意味が薄れてしまう

◎定期的な見直しが必要になる

・保有する理由がなくなった商品は、見直しの対象になる

・放置すると、当初想定していたリスク配分から乖離する可能性がある

■最後に

値下がりが続く中で、資産が減っていく画面を見るのは、不安なものです。「長期で保有したほうがよい」と分かっていても、実際に損失が大きくなると売りたくなるのは、ごく自然な反応です。だからこそ、大切なのは我慢することではなく、自身が続けられる運用にすることです。

これからNISAで投資を検討される際は、次のように問いかけてみてください。

「この金額、この資産配分なら、一時的に値下がりしても保有を続けられるだろうか。」

もし答えが「難しい」なら、投資する金額や資産配分を見直すことも一つの方法です。

無理なく、途中でやめずに続けられる運用を目指していきましょう。

気になる投資テーマや、「こんなレポートが読みたい!」というご要望がございましたら、ぜひご意見をお寄せください。

リクエスト時はカテゴリを

[商品・サービス > 投資情報 > レポート]

に選択のうえ、ご入力をお願いいたします。

「こどもNISA」についてはこちらをチェック!

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料等及びリスク】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。

NISAのご注意事項

配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません。

NISAの口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

手数料等及びリスク

SBI証券の取扱商品は、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。

同一年において1人1口座(1金融機関)しか開設できません。

NISAの口座開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申し込みいただけません。金融機関の変更により、複数の金融機関でNISA口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。また、NISA口座内に保有されている商品を他の年分の勘定または金融機関に移管することもできません。なお、金融機関を変更される年分の勘定にて、既に金融商品をお買付されていた場合、その年分について金融機関を変更することはできません。NISAの口座を仮開設して買い付けを行うことができますが、確認の結果、買付後に二重口座であったことが判明した場合、そのNISA口座で買い付けた上場株式等は当初から課税口座で買い付けたものとして取り扱うこととなり、買い付けた上場株式等から生じる譲渡益及び配当金等については、遡及して課税いたします。

NISAで購入できる商品はSBI証券が指定する商品に限られます。

SBI証券における取扱商品は、成長投資枠・つみたて投資枠で異なります。成長投資枠の取扱商品は国内上場株式等(現物株式、ETF、REIT、ETN、単元未満株(S株)を含む※)、公募株式投資信託(※)、外国上場株式等(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア、海外ETF、REITを含む※)、つみたて投資枠の取扱商品は長期の積立・分散投資に適した一定の公募株式投資信託となります。取扱商品は今後変更する可能性があります。 ※SBI証券が指定する制限銘柄(上場株式等)、デリバティブ取引を用いた一定の商品及び信託期間20年未満または毎月分配型の商品は除きます。

年間投資枠と非課税保有限度額が設定されます。

年間投資枠は成長投資枠が240万円、つみたて投資枠が120万円までとなり、非課税保有限度額は成長投資枠とつみたて投資枠合わせて1,800万円、うち成長投資枠は1,200万円までとなります。非課税保有限度額は、NISA口座内上場株式等を売却した場合、売却した上場株式等が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。 投資信託における分配金のうち特別分配金(元本払戻金)は、非課税でありNISAにおいては制度上のメリットは享受できません。

損失は税務上ないものとされます。

NISAの口座で発生した損失は税務上ないものとされ、一般口座や特定口座での譲渡益・配当金等と損益通算はできず、繰越控除もできません。

出国により非居住者に該当する場合、原則としてNISA口座で上場株式等の管理を行うことはできません。

出国の際には、事前に当社に届出が必要です。出国により非居住者となる場合には、特例措置の適用を受けるための必要な手続きを完了された場合を除き、NISA口座が廃止され、当該口座に預りがある場合は、一般口座で管理させていただきます。

つみたて投資枠では積立による定期・継続的な買付しかできません。

つみたて投資枠でのお取引は積立契約に基づく定期かつ継続的な方法による買付に限られます。

つみたて投資枠では信託報酬等の概算値が原則として年1回通知されます。

つみたて投資枠で買付した投資信託の信託報酬等の概算値を原則として年1回通知いたします。

NISAでは基準経過日における氏名・住所の確認が求められます。

NISAでは初めてつみたて投資枠を設定してから10年経過した日、及び以後5年を経過するごとに氏名・住所等の確認が必要となります。当社がお客さまの氏名・住所等が確認できない場合にはお取引ができなくなる場合もございますのでご注意ください。

iDeCoのご注意事項

・確定拠出年金運営管理機関であるSBI証券は、お客さま(加入者等)に対して特定の商品への投資について指図を行うこと、または指図を行わないことを勧めるものではありません。

・掲載されている各コンテンツは、情報の提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。

・投資対象、投資機会の選択などの投資に係る最終決定は、お客さまご自身の判断でなさるようにお願いいたします。

・確定拠出年金運営管理業 登録番号223

注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら