アメリカNOW! 今週の5銘柄 ~サービスナウ、IBM、アンフェノールなど先週の好決算銘柄~

投資情報部 榮 聡

2025/07/28

先週の米国株式市場は、日米の関税合意が好感され、さらにEUとの関税交渉の進展への期待が高まったことから、S&P500指数とナスダック指数は最高値を更新し続けました。今週の株価材料として、関税引き下げ交渉、FOMC、4-6月期決算発表などが注目されます。

今回は先週4-6月期決算を発表して好調と考えられる銘柄から、サービスナウ(NOW)、インターナショナル ビジネス マシーンズ(IBM)、アンフェノール A(APH)、ボストン サイエンティフィック(BSX)、RTX(RTX)を選んでご紹介いたします。

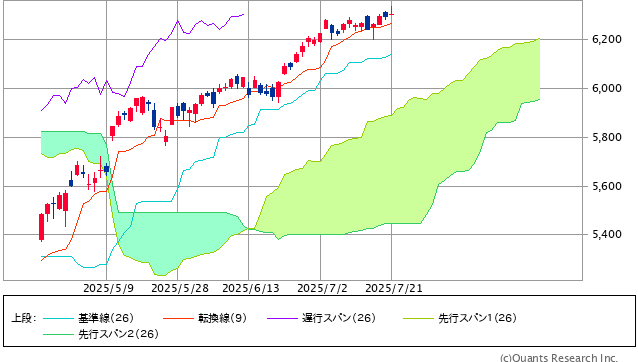

図表1 S&P500指数の一目均衡表(日足、3ヵ月)

「主要株価指数が重要な高値を更新した後は、3~4%の上値を試すことが多い」という筆者の経験則からすると、今週は一段高に進むか、一旦ピークアウトとなるか転換点となる可能性が高そうです。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| ヘルスケア | 3.4% | 1.7% | -1.6% |

| 素材 | 2.3% | 4.5% | 11.1% |

| 資本財・サービス | 2.3% | 5.5% | 19.7% |

| 不動産 | 2.2% | 3.8% | 4.9% |

| コミュニケーションサービス | 2.2% | 0.9% | 18.5% |

| 金融 | 1.7% | 2.8% | 10.8% |

| S&P500 | 1.5% | 3.5% | 15.6% |

| エネルギー | 1.4% | 2.0% | 4.7% |

| 一般消費財・サービス | 1.2% | 2.8% | 15.2% |

| 公益事業 | 0.9% | 3.9% | 7.2% |

| 情報技術 | 0.7% | 5.5% | 28.1% |

| 生活必需品 | 0.0% | -0.4% | 0.0% |

| 騰落率上位(5日) | 騰落率 |

| サーモフィッシャーサイエンティフィック | 15.3% |

| ダナハー | 8.1% |

| ギリアド・サイエンシズ | 7.4% |

| フェデックス | 7.3% |

| TモバイルUS | 7.2% |

| 騰落率下位(5日) | 騰落率 |

| チャーター・コミュニケーションズ | -18.9% |

| テキサス・インスツルメンツ | -14.6% |

| インテル | -10.4% |

| ダウ | -10.0% |

| フィリップ・モリス・インターナショナル | -10.0% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で1.5%、ダウ平均は1.3%、ナスダック指数は1.0%の上昇です。S&P500指数とナスダック指数は最高値を更新し続けており、ダウ平均も2024年12月に付けた最高値に迫っています。

トランプ政権は7/22(火)に日本に対する相互関税率を従来の25%から15%に引き下げることで合意、さらにEUとの交渉でも15%の関税率での合意に近づいているとの報道が好感されました。

4-6月期決算では、アルファベットが好調で、通信サービス銘柄はいずれも堅調でした。一方、テスラの自動車売上は2四半期連続で前年同期比マイナスで、市場予想も下回って不振でした。年初来株価の上昇が大きかったフィリップモリスインターナショナル、IBMは決算を受けて失望売りに見舞われました。

業種指数では、年初来の株価劣後が大きいヘルスケアが上昇トップでした。関税に対する懸念で売られましたが、発表された決算の堅調を確認して押し目買いが入っているとみられます。素材では金鉱株のニューモント(NEM)、資本財・サービスでは電力機器メーカー(GEから分離した会社)のGE ベルノバ(GEV)の上昇が目立ちました。

個別株で上昇率トップのサーモ フィッシャー サイエンティフィック(TMO)は、医療用検査機器が主力のため関税の影響が懸念されて株価が下落していましたが、4-6月期決算が予想を上回り、通期業績見通しを引き上げたため、見直し買いが入っているようです。

今週の米国株式市場

今週は4-6月期決算発表のピーク週であることに加え、FOMC、4-6月期GDP、7月雇用統計といった重要指標の発表が重なり、相場が一段高となるか、一旦ピークアウトとなるかの転換点となる可能性が高そうです。

S&P500指数に関するテクニカルな観点からは、「主要株価指数が重要な高値を更新した後は、3~4%の上値を試すことが多い」という筆者の経験則からすると、7/25(金)終値6,388.64ポイントは2/19(水)高値6,147.43ポイントに対して3.9%の上値であることから、今週はピークアウトしやすいと考えられます。

今週の株価材料として、関税引き下げ交渉、FOMC、4-6月期決算発表などが注目されます。

米国が新たに通告した「相互関税」の発動期限を8/1(金)に迎えます。まだ合意に達していない国々との関税引き下げ交渉が活発化するか注目されます。中国については、ベッセント財務長官がスウェーデンで交渉する予定で、一般的には今週中に合意できるとは期待されていないようです。ただし、合意に向けて重大な進展があると、関税引き下げによる相場上昇の材料出尽くしになる可能性には注意が必要です。

FOMCでは、経済指標の見極めが続いて政策金利は据え置かれるというのがコンセンサスになっています。一方、FedWatchの政策金利予想では、9月の利下げ確率は61%、据え置きが38%となっています。声明文や会見が、このような市場予想に沿うものになるか注目されます。

4-6月期決算発表では、マイクロソフト、メタ、アップル、アマゾン、P&G、ソーファイテクノロジーズ、ビザ、アームホールディングス、エクソンモービルなどが予定されています。マイクロソフト、メタに関してはアルファベットの決算内容から堅調な決算が期待されます。一方、アップル、アマゾンに関しては、関税の影響がどのような形で出てくるかに警戒があるとみられます。

S&P500指数採用企業の四半期決算発表が34%終わった段階で、4-6月期予想EPS(既発表企業の実績と今後発表する企業の市場予想の混合)は前年同期比6.4%増です。4-6月期決算発表が始まってから伸び率は徐々に高まっており、実績が市場予想を上回って推移していることが示されています。

経済指標では、7/29(火)に米国の7月コンファレンスボード消費者信頼感指数(前月の93から96.0に改善の予想)、7/30(水)に米国の7月ADP雇用統計(前月比8.0万人増の予想)、4-6月期実質GDP速報値(前期比年率+2.5%の予想)。

7/31(木)に中国の7月製造業PMI(前月の49.7から横ばいの予想)、同非製造業PMI(前月の50.5から50.3に悪化の予想)、米国の6月個人消費支出物価指数(総合指数は前年比+2.5%の予想、前月は同+2.3%、コア指数は前年比+2.7%の予想、前月は同+2.7%)、8/1(金)に米国の7月非農業部門雇用者数(前月比10.9万人増の予想)、米国の7月ISM製造業景気指数(前月の49.0から49.5に改善の予想)、などの発表が予定されています。

今週の5銘柄

今回は先週4-6月期決算を発表して好調と考えられる銘柄から、サービスナウ(NOW)、インターナショナル ビジネス マシーンズ(IBM)、アンフェノール A(APH)、ボストン サイエンティフィック(BSX)、RTX(RTX)を選んでご紹介いたします。

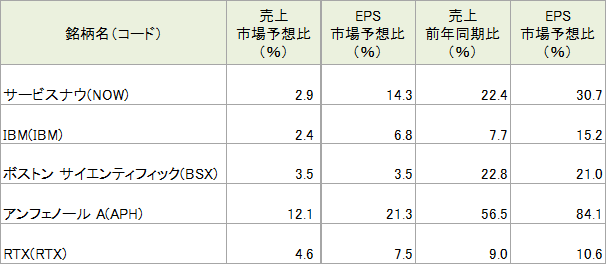

図表3 4-6月期決算の概況(主要銘柄の先週発表分から抜粋)

※BloombergデータをもとにSBI証券が作成

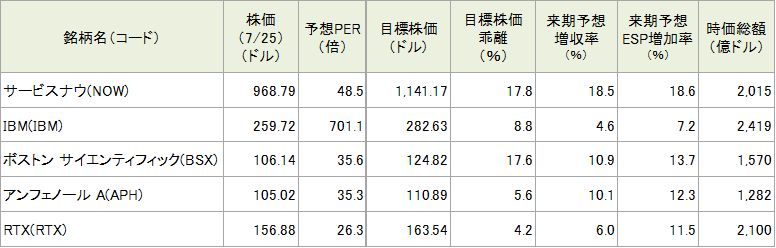

図表4 今週の5銘柄の投資指標

※BloombergデータをもとにSBI証券が作成

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (7/25) |

予想PER (倍) |

ポイント |

| 買付 | サービスナウ(NOW) | 968.79ドル | 57.5 | 【AI関連売上が業績を押し上げ】 ・デジタル業務の自動化をサポートする企業で、業務内容が人工知能(AI)との親和性が高いと考えられています。会社は業績好調について、AI関連製品を契約する顧客が増加し、こうした傾向が今後も継続すると予想しているとコメントしています。 ・1-3月期決算後には景気減速によるIT支出鈍化や政府予算カットの影響を受けやすいことが懸念されましたが、業績が堅調に推移していることが確認されました。2025年12月期のサブスクリプション収入ガイダンスを前年比20%増の127億8000万~128億ドル程度へ引き上げました。 | |

| 買付 | インターナショナル ビジネス マシーンズ(IBM) | 259.72ドル | 23.4 | 【ソフトウエアの売上が予想を下回った】 ・ITサービスとコンサルティングを2本柱とするIT企業。4-6月期決算は、売上が前年同期比8%増、EPSは同15%増、それぞれ市場予想に対して2%、7%上回って好調でした。 ・一方、伸びをけん引すると期待されているソフトウェアの売上の伸び率(為替の影響を除いたベース)が前年同期比9%増の市場予想に対して同8%増にとどまり、1-3月期の同9%増を下回ったことから株価は利食い売りに押されました。しかし、AI関連事業を背景とする中期的な成長性の高まりのストーリーは維持されるとみられます。 | |

| 買付 | アンフェノール A(APH) | 105.02ドル | 35.2 | 【データセンター投資の恩恵が大きい】 ・電子機器のコネクター(機器の接続に使われる電子部品)で世界有数の会社。4-6月期決算は、売上が前年同期比57%増、EPSは同84%増、それぞれ市場予想に対して12%、21%上回って好調です。 ・売上増には企業買収による貢献を含みますが、オーガニック成長も前年同期比41%増と非常に高くなっています。データセンターでの強い需要が売上をけん引しています。同業のTE コネクティビティ(TEL)も市場予想を上回る好決算で、業界全体に好調とみられます。 | |

| 買付 | ボストン サイエンティフィック(BSX) | 106.14ドル | 35.6 | 【新製品の売上が伸びる】 ・医療機器大手。心房細動の治療に使われる、パルスフィールドアブレーション(PFA:電場による治療法)と「Watchman」(心房細動による脳卒中を予防するための医療デバイス)が売上をけん引しています。 ・4-6月期は循環器系医療機器の売上高が29%増と伸びて業績全体を押し上げました。好調な決算を背景に通期の調整後1株当たり利益を従来の2.87~2.94ドルから2.95~2.99ドルに引き上げました。 | |

| 買付 | RTX(RTX) | 156.88ドル | 26.2 | 【受注が好調】 ・ミサイルシステムや航空システムなどに強みをもつ防衛大手。4-6月期は、コリンズエアロスペース(統合航空システムなど)、プラット&ホイットニー(旅客機、軍用機のエンジン)、レイセオン(ミサイルシステムなど)の全部門の売上が堅調で、通期の売上見通しを上方修正しました。 ・4-6月期末の受注残高は前年同期比15%増と好調で、ギヤードターボファンエンジンと統合型防空ミサイル防衛で大型受注を獲得しました。地政学リスクが高い状態が続いていることから、全般的な事業環境も良好と考えられます。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、いずれもが2025年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 28(月) | ・2年国債入札 ・5年国債入札 |

ソーファイ・テクノロジーズ |

| 29(火) | ・S&Pケースシラー住宅価格(5月) ・米求人労働異動調査(6月) ・米コンファレンスボード消費者信頼感指数(7月) ・7年国債入札 |

プロクター・アンド・ギャンブル、ビザ、アルトリアグループ ペイパル・ホールディングス、ユナイテッドヘルス MARAホールディングス、ボーイング、コーニング スターバックス |

| 30(水) | ・ユーロ圏景況感(7月) ・米ADP雇用統計(7月) ・米実質GDP(4-6月期、速報値) ・FOMC政策金利 |

マイクロソフト、メタ・プラットフォームズ アーム・ホールディングス、クラフトハインツ フォード・モーター |

| 31(木) | ・中国製造業・非製造業PMI(7月) ・米チャレンジャー人員削減数(7月) ・米個人所得・個人支出(6月) ・米個人消費支出物価指数(6月) ・米新規失業保険申請件数(7月26日に終わる週) |

アップル、アマゾン・ドット・コム、アッヴィ ブリティッシュ・アメリカン・タバコ コインベース・グローバル、マイクロストラテジー マスターカード |

| 8月 1(金) |

・米雇用統計(7月) ・ISM製造業景況指数(7月) ・米建設支出(6月) ・ミシガン大学消費者信頼感指数(7月、確報値) |

エクソンモービル、シェブロン |

| 4(月) | ・米製造業受注(6月) | パランティアテクノロジーズ、ヒムズ&ハーズヘルス |

| 5(火) | ・米貿易統計(6月) ・米ISM非製造業景気指数(7月) ・米3年国債入札 |

アドバンストマイクロデバイセズ、ファイザー リビアンオートモーティブ、スーパーマイクロコンピューター キャタピラー |

| 6(水) | ・米10年国債入札 | ウォルトディズニー、イオンキュー マクドナルド |

| 7(木) | ・米新規失業保険申請件数(8月2日に終わる週) ・米卸売売上高(6月) ・NY連銀1年インフレ期待(7月) ・米消費者信用残高(6月) ・米30年国債入札 |

イーライリリィ、ブラジル石油公社 ワーナーブラザーズディスカバリー |

| 8(金) | Dウィーブコンピューティング リゲッティコンピューティング |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2025/07/28)

外国株式

1分でチェック!今週の米国株式「今週は米中貿易協議とFOMC、主力企業4社の決算発表などがあり注目ポイント目白押し」

先週の米国株はトランプ関税の不透明感が後退したことや市場予想比で堅調な企業業績を背景に好調な展開となり、S&P500とナスダックが史上最高値を更新しました。日米が当初予定税率の25%より低い15%の関税賦課で合意したことを背景に、米国とEU...

投資情報部 齊木 良

2025/07/28

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。