アメリカNOW! ~AIデータセンター投資の恩恵を受けるエヌビディア、ブロードコム、アンフェノール、コーニング、マイクロン~

投資情報部 榮 聡

2025/09/22

先週の米国株式市場は、9月FOMCでは0.25%の利下げが実施され、年内あと2回の利下げが示唆されたことから、主要3指数が揃って最高値を更新しました。今週の株価材料として、マイクロンテクノロジーの決算発表、8月個人消費支出物価指数、住宅市場の指標が注目されます。

AIデータセンター投資の関連銘柄が相場上昇をリードしていることから今回も先週号に続いて、エヌビディア(NVDA)、ブロードコム(AVGO)、アンフェノール A(APH)、コーニング(GLW)、マイクロン テクノロジー(MU)を選んでご紹介いたします。

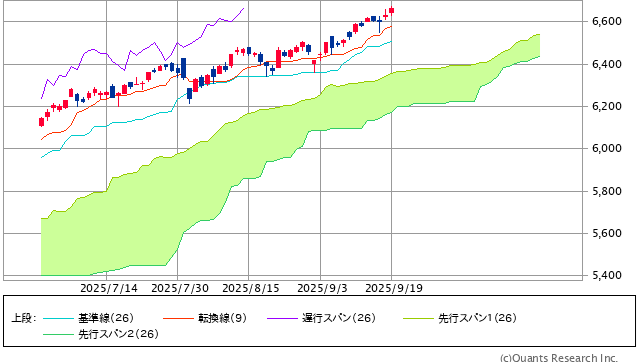

図表1 S&P500指数の一目均衡表(日足、3ヵ月)

8月初から9月上旬にかけてのもみ合いレンジを上放れました。いましばらく上値を試しそうです。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| コミュニケーションサービス | 3.4% | 10.3% | 23.7% |

| 情報技術 | 2.1% | 5.4% | 17.5% |

| 一般消費財・サービス | 1.4% | 3.8% | 14.6% |

| S&P500 | 1.2% | 3.1% | 11.7% |

| 資本財・サービス | 1.0% | -0.3% | 7.3% |

| 金融 | 0.8% | 1.1% | 7.7% |

| エネルギー | 0.0% | 0.3% | -0.6% |

| 公益事業 | -0.7% | -1.5% | 5.2% |

| ヘルスケア | -0.7% | -0.9% | 3.5% |

| 素材 | -0.9% | -1.3% | 6.2% |

| 生活必需品 | -1.3% | -2.8% | -1.5% |

| 不動産 | -1.4% | -1.6% | 0.2% |

| 騰落率上位(5日) | 騰落率 |

| インテル | 22.8% |

| キャタピラー | 8.1% |

| テスラ | 7.6% |

| ゼネラル・エレクトリック | 6.9% |

| インテュイット | 6.5% |

| 騰落率下位(5日) | 騰落率 |

| ユナイテッドヘルス・グループ | -4.5% |

| コムキャスト | -4.4% |

| ブロードコム | -4.1% |

| ナイキ | -2.9% |

| アルトリア・グループ | -2.6% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で1.2%、ダウ平均は1.0%、ナスダック指数は2.2%の上昇でした。主要3指数が揃って史上最高値を更新しています。

注目されたFOMC(連邦公開市場委員会)は、市場予想通り0.25%の利下げが実施され、年内あと2回の利下げが示唆されて、相場を押し上げました。パウエル議長は雇用市場の一段の悪化の可能性に配慮した「予防的利下げ」だと解説して、景気に対する市場の懸念を過度に高めなかったことも相場にプラスに効いたと見られます。

経済指標では、8月小売売上高は前月比+0.6%と市場予想の同+0.3%を大きく上回りました。7月も前月比+0.6%だったため、個人消費は非常に強いと評価できます。また、フィラデルフィア連銀製造業景気指数は前月の-0.3から23.2に大幅な改善となりました。トランプ関税による混乱の影響が抜けつつある可能性も考えられるため、他の製造業景気指数も注意して見ていく必要がありそうです。

企業イベントでは、エヌビディアがインテル(INTC)に50億ドル出資するとのニュースが相場にポジティブに作用しました。インテルは、半導体受託製造事業で大手顧客が見つからず苦しんでいますので、エヌビディアの半導体をインテルの設備で製造できるようになると(現在可能性があるか調査中と報じられています)、状況は大きく変わってきそうです。

業種指数では、アルファベットがけん引したコミュニケーションサービス、インテルがけん引した情報技術などが2%を超える上昇となりました。一方、生活必需品、ヘルスケア、公益事業などディフェンシブ業種が下落して弱い傾向があります。

今週の米国株式市場

S&P500指数は6,600ポイント台後半に到達して、8月初めから9月上旬にかけてのもみ合いレンジを上放れました。株価チャートは一段高が期待できる形に見えます。

米大手証券10社による年末目標値の平均は依然として6,400ポイント台(9/19(金)時点)で現在の水準はこれを大きく上回って推移しています。米大手証券のストラテジストがこのような判断をするのは、S&P500指数の予想PERが2025年予想EPS基準で24.8倍、2026年予想EPS基準でも22.0倍と、オーソドックスな分析では非常に高くなっているためです。

ただし、先々週大手証券で初めてドイチェが目標値を7,000ポイントに引き上げて、目標値を上回って推移する現状を追認する動きも出ています。

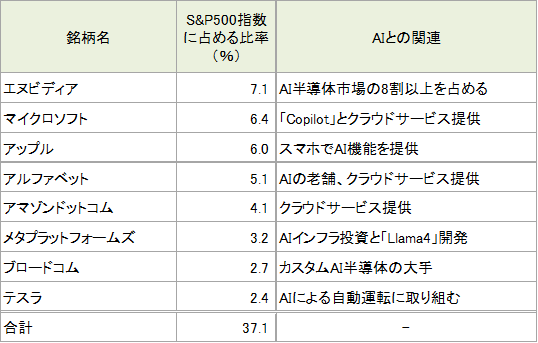

上値を推し量るうえでのポイントは、AI関連銘柄に対する物色と考えられます。図表3の通りS&P500指数採用銘柄の時価総額上位8銘柄(マグニフィセント・セブン+ブロードコム)の比率は37%を超えていますが、いずれもテクノロジー株でAIに関連性のある銘柄です。AIに対する市場のセンチメント次第で、年内に7,000ポイントに到達する可能性があります。

今週の株価材料として、マイクロンテクノロジーの決算発表、8月個人消費支出物価指数、住宅市場の指標などが注目されます。

半導体メモリー大手のマイクロンテクノロジーが9/23(火)引け後に6-8月期決算を発表予定です。同社が生産するDRAM(揮発性のメモリー)の高機能版であるHBM(High Bandwidth Memory)はAIコンピュータでAI半導体と共に使われるため、AI投資動向の指標となります。

8月個人消費支出物価指数は、総合指数が前年比+2.7%の予想(前月は同+2.6%)、コア指数は前年比+2.9%の予想(前月は同+2.9%)です。このところ物価指標の上昇率は上昇傾向にありますが、関税による物価上昇はワンタイムのイベントと捉えられ、相場へのインパクトが低下している印象です。

住宅市場の指標は、長らく停滞している住宅市場が長期金利の低下もあって回復に向かうのではないかと市場で注目されています。消費の減速が見込まれる中で、住宅投資が下支え要因となるならポジティブに捉えられます。9/24(水)の新築住宅販売件数は前月比+0.1%の予想、9/25(木)の中古住宅販売件数は前月比-0.8%の予想です。

経済指標では上記のほか、9/25(木)に米国の8月耐久財受注(前月比-0.5%の予想)などが予定されています。

今週の5銘柄

ブロードコムやオラクルの決算発表を受けて改めてAI需要の強さが確認されて、AI関連銘柄に対する物色が続いている状況です。そこで先週号に続いて今回もAIデータセンター投資から恩恵を受けている銘柄をご紹介します。

AI半導体からはエヌビディア(NVDA)、ブロードコム(AVGO)、電子部品からはアンフェノール A(APH)、コーニング(GLW)、今週決算を発表するマイクロン テクノロジー(MU)を選んでご紹介いたします。

なお、エヌビディア、ブロードコムについては2025年8月20日掲載の「どうなる来週のエヌビディア決算!持続で良いのか!?」、アンフェノールについては2025年8月6日掲載の「AI投資の恩恵を受けるコネクタのアンフェノールとTEコネクティビティ」、コーニングについては2024年9月4日掲載の「株価大幅上昇のフジクラは北米DC向けが好調!!米国の類似銘柄を探る」もご参照ください。

図表3 S&P500指数の時価総額上位8銘柄

注:S&P500指数に占める比率は各銘柄の時価総額に基づいて筆者が計算したものです。9/19(金)のデータによります。

※BloombergデータをもとにSBI証券が作成

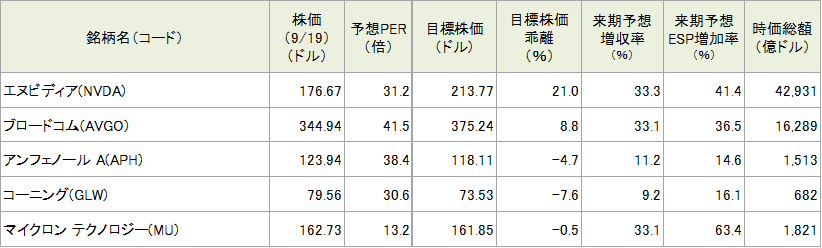

図表4 今週の5銘柄の投資指標

注:予想PERは今期予想EPSに基づいて計算しています。

※BloombergデータをもとにSBI証券が作成

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (9/19) |

予想PER (倍) |

ポイント |

| 買付 | エヌビディア(NVDA) | 176.67ドル | 39.2 | 【アナリストは目標株価を引き上げ】 ・AI計算においてGPU(画像処理半導体)が適していることにいち早く気付き、また、GPUを汎用コンピュータとして使うためのソフトウェアへの投資を行ってきたことから、需要が急増するAIコンピュータ分野で優位な地位を確立しています。 ・5-7月期決算は売上・EPSとも市場予想を上回り、8-10月期の売上ガイダンスも市場予想を上回りましたが、データセンター向け売上が市場予想を下回ったのがやや失望感を招きました。8-10月期売上ガイダンスには中国向け売上は算入しておらず、輸出が可能となれば20~50億ドルの上振れ要因となる可能性があります。総合的に好決算と判断され、アナリストは決算発表後に目標株価を引き上げています。 | |

| 買付 | ブロードコム(AVGO) | 344.94ドル | 37.5 | 【AI関連売上が業績をけん引】 ・通信用半導体が主力の会社でしたが、VMウェアを買収してソフトウェアにも展開しています。市場の注目を集めているのは、特定顧客向けのAIアクセラレーター(エヌビディアのGPUと同様の機能をもつ半導体)や生成AIの計算量が巨大化したことでデータセンター内外で使用されるネットワーキング半導体の需要拡大です。 ・5-7月期の売上・EPS、8-10月期売上ガイダンスとも市場予想を上回って好調です。AI関連売上は2-4月期44億ドル、5-7月期52億ドルから、8-10月期は62億ドルへ増加するガイダンスです。5-7月期にAI半導体で見込み顧客の1社から量産発注を受けており、2026年10月期のAI関連売上は前年比50~60%増に引き上げられる可能性があると述べました。 | |

| 買付 | アンフェノール A(APH) | 123.94ドル | 40.8 | 【コネクターの世界的大手】 ・1932年創業のコネクタ大手で、航空宇宙や産業機器向けのコネクタに強みを持ちます。同業の買収に積極的で、8/4(月)には、コムスコープのブロードバンド接続部門を105億ドルで買収する意向と伝えられました。実現すれば、ネットワーク事業の強化につながると期待されます。 ・4-6月期決算は、売上が前年同期比57%増、調整後EPSが同84%増で、それぞれ市場予想を12%、21%上回って好調でした。高い売上の伸びには買収効果が含まれますが、オーガニックの売上成長も同41%増と非常に高くなっています。データセンターでの強い需要が売上をけん引しています。 | |

| 買付 | コーニング(GLW) | 79.56ドル | 32.1 | 【AIデータセンターで光コネクタが伸びる】 ・光ファイバー、フラットパネル用ガラス基板、スマホ用ガラスなどガラス関連の各種事業を展開する企業です。現在業績拡大をけん引しているのは2025年4-6月期に売上の39%を占めたオプティカルコミュニケーション部門で、売上は前年同期比41%増でした。AIデータセンター向けに光コネクターが大幅に伸びています。 ・4-6月期は売上・EPSとも市場予想を5%上回って好調でした。ディスプレイテクノロジー部門、自動車部門は前年同期比減収ですが、オプティカルコミュニケーション部門の伸びでカバーされました。関税の影響は市場で懸念されたほど大きくはありませんでした。 | |

| 買付 | マイクロン テクノロジー(MU) | 162.73ドル | 12.4 | 【データセンター向けにHBMが伸びる】 ・半導体メモリーの大手です。データセンター向けにデータ転送速度が高い高性能DRAM(揮発性メモリー)であるHBM(High Bandwidth Memory)が伸びています。HBMの増加によってDRAMの売上構成比は3-5月期に76%に達しています。 ・6-8月期のガイダンス中央値は、売上が107億ドルで前年同期比38%増、調整後EPSが2.50ドルで同112%増です。3-5月期の決算では、HBMの増産、製品開発は順調に進んでいるとコメントがありました。6-8月期決算は9/23(火)の引け後に発表予定です。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、エヌビディアは2026年1月期、ブロードコムは2026年10月期、マイクロンテクノロジーは2026年8月期、その他は2025年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 22(月) | ・米シカゴ連銀全米活動指数(8月) ・NY連銀ウィリアムズ総裁の講演 ・セントルイス連銀ムサレム総裁の講演 ・クリーブランド連銀ハマック総裁の講演 |

|

| 23(火) | ・S&Pグローバル日本製造業PMI(9月) ・HCOBユーロ圏製造業PMI(9月) ・S&Pグローバル米国製造業PMI(9月) ・米2年国債入札 |

マイクロンテクノロジー、オートゾーン |

| 24(水) | ・ドイツIFO企業景況感指数(9月) ・米新築住宅販売件数(8月) ・サンフランシスコ連銀デイリー総裁の講演 ・米5年国債入札 |

|

| 25(木) | ・米実質GDP(4-6月期、確報値) ・米耐久財受注(8月) ・米中古住宅販売件数(8月) ・米新規失業保険申請件数(5月24日に終わる週) ・シカゴ連銀グールズビー総裁の講演 ・米7年国債入札 |

アクセンチュア、コストコホールセール |

| 26(金) | ・米個人所得・個人支出(8月) ・米個人消費支出物価指数(8月) ・米ミシガン大学消費者信頼感指数(9月、確報値) |

|

| 29(月) | ・米中古住宅販売成約(8月) ・中国製造業・非製造業PMI(9月) |

カーニバル |

| 30(火) | ・日銀短観(7-9月期) ・米S&PコタリティCS住宅価格指数(7月) ・米求人労働異動調査(8月) ・米コンファレンスボード消費者信頼感指数(9月) ・ジェファーソンFRB副議長の講演 |

ナイキ |

| 10月 1(水) |

・米ADP雇用統計(9月) ・米ISM製造業景気指数(9月) ・米ワーズ自動車販売台数(9月) |

|

| 2(木) | ・米チャレンジャー人員削減数(9月) ・新規失業保険申請件数(9月27日に終わる週) ・米製造業受注(8月) |

|

| 3(金) | ・米非農業部門雇用者数(9月) ・米ISM非製造業景気指数(9月) |

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2025/09/22)

外国株式

1分でチェック!今週の米国株式「金融当局者の講演とマイクロン テクノロジー決算発表が注目ポイント」

先週の米国株は好調でS&P500など主要株価3指数のほか、中小型株指数のラッセル2000も史上最高値を更新しました。注目のFOMCでは市場予想通り0.25%ポイントの利下げが発表されました。米金融当局者は年内あと2回の利下げを見込んでおり、...

投資情報部 齊木 良

2025/09/22

債券

米国の金利低下が続くなら、20年超の米国国債(ストリップス債)で波乗り運用!

大方の予想通り、FOMC(米国連邦公開市場委員会)で米国の政策金利であるFFレートの誘導目標が0.25%引き下げられ、年4.00%-4.25%となりました。同日のパウエル議長の発言によれば、2025年中にさらに2回、2026年初めにはもう1...

投資情報部 土居 雅紹

2025/09/22

投資信託

FRBが9ヵ月ぶりの利下げ再開! オルカンと組み合わせたい債券ファンドは?

米連邦準備制度理事会(FRB)は9月17日、連邦公開市場委員会(FOMC)で、フェデラルファンド(FF)金利の誘導目標を4.00~4.25%とし、9ヵ月ぶり(6会合ぶり)の利下げを決定しました。FOMCは同日発表した経済見通しで年内にさらに...

投資情報部 川上雅人

2025/09/22

国内株式

20万円以下で買える「9月優待銘柄」

9/18(木)の日経平均株価は史上初となる終値ベースで45,000円台を突破し力強さを見せています。一方、同日の日経平均内需株50指数は▲0.27%、中小型のグロースで構成されている東証グロース市場250指数は▲0.26%と、買われた銘柄は...

投資情報部 栗本 奈緒実

2025/09/19

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。