アメリカNOW!~年初来の株価下落が大きい銘柄の中から、押し目買いに適する可能性がある銘柄~

投資情報部 榮 聡

2026/04/06

先週の米国株式市場は、米・イラン戦争の早期停戦への期待が高まって、S&P500指数は6週ぶりの上昇となりました。今週の株価材料として、中東情勢、FOMC議事要旨、1-3月期決算発表の開始が注目されます。

今回は年初来の株価下落率が大きい銘柄の中で、押し目買いに適する可能性がある銘柄として、ブッキング ホールディングス(BKNG)、インテューイティブ サージカル(ISRG)、アメリカン エキスプレス(AXP)、ビザ A(V)、イーライ リリィ(LLY)を選んでご紹介いたします。

図表1 S&P500指数のローソク足(週足、2年)

2月下旬から5週連続安となった後、6週ぶりの上昇となりました。昨年のトランプ関税のときの下落に比べると、まだ、半分程度の調整で済んでいることが確認できます。ただ、中東情勢に対する市場の警戒は高まったままです。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率(「5日」は3/26(木)終値~4/2(木)終値によります。)

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| コミュニケーションサービス | 4.0% | -4.0% | -5.6% |

| 不動産 | 3.2% | -2.6% | 3.0% |

| 素材 | 3.1% | 1.2% | 5.5% |

| 情報技術 | 2.5% | -1.7% | -8.1% |

| 公益事業 | 2.2% | -0.3% | 8.1% |

| S&P500 | 1.6% | -2.3% | -5.2% |

| 資本財・サービス | 1.5% | -3.4% | 1.1% |

| 生活必需品 | 1.5% | -2.9% | 7.5% |

| 金融 | 1.0% | -1.7% | -12.0% |

| ヘルスケア | 0.7% | -3.7% | -7.1% |

| 一般消費財・サービス | -0.4% | -4.9% | -11.4% |

| エネルギー | -3.6% | 5.5% | 30.1% |

| 騰落率上位(5日) | 騰落率 |

| インテル | 14.2% |

| ボーイング | 7.1% |

| アドバンスト・マイクロ・デバイセズ | 6.7% |

| ネットフリックス | 5.7% |

| アルファベット | 5.3% |

| 騰落率下位(5日) | 騰落率 |

| ナイキ | -15.1% |

| TモバイルUS | -4.8% |

| シェブロン | -4.2% |

| ゼネラル・モーターズ | -4.0% |

| シスコシステムズ | -3.8% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で3.4%、ダウ平均は3.0%、ナスダック指数は4.4%の上昇でした。S&P500指数は6週ぶりの上昇です。

米国、イラン双方の首脳からの発言を受けて、3/31(火)と4/1(水)には早期停戦への期待が高まって相場が上昇に転じました。しかし、4/1(水)夜のトランプ大統領による演説では、「作戦完了は近づいているが今後2、3週間は激しい攻撃を続ける」としたことから、市場の警戒が再燃、WTI先物価格は110ドル台へ大幅な上昇となりました。

発表された経済指標は、3月ADP雇用統計、2月小売売上高、3月ISM製造業景気指数、3月雇用統計の非農業部門雇用者数とも市場予想を上回りました。イラン戦争が始まってからの動向を反映した経済指標も含まれますが、いまのところ、米国経済は堅調に推移していると見られます。

業種指数では、先々週に悪材料で売られたアルファベットとメタが反発してコミュニケーションサービス、米10年国債利回りのピークアウトを受けて不動産が騰落率上位でした。原油価格は上昇基調が続いたものの、株式には利食い売りが出てエネルギーは下落しました。

個別銘柄で上昇トップのインテル(INTC)は、かつて投資ファンドに売却したアイルランドの半導体工場を買い戻すとのニュースが出ました。業況の改善を示唆していると捉えられます。また、アドバンスト マイクロ デバイシズ(AMD)も上昇上位にランクインしており、AIデータセンターの投資拡大に伴って高性能CPUの販売が拡大しているとの話が背景になっているとみられます。

今週の米国株式市場

中東情勢の緊張が続き、原油価格は上昇基調となっていますが、米国市場は徐々に底堅さを取り戻すと期待できるのではないでしょうか。S&P500指数のバリュエーションは、2026年予想EPSに対して20倍台前半と一時の割高感がかなり緩和しています。イラン戦争の終結が見えてくれば、十分に買える水準まで調整していると考えられます。

今週の株価材料として、中東情勢、FOMC議事要旨、1-3月期決算発表の開始が注目されます。

中東情勢は、トランプ大統領が演説で述べた、「今後2、3週間の激しい攻撃」がどのようなものになるか、また、イランからの反撃が強まるか、見守ることになります。トランプ米大統領は4/5(日)に、イランが4/7(火)までにホルムズ海峡を開放しない場合、発電所や橋梁などへの攻撃によって同国は「地獄」に陥ると警告しています。

悪いシナリオとして考えられるのは、イランの反撃が湾岸諸国の石油施設をターゲットにしたものになり、原油価格の上昇が加速する展開で、このような形にならないか注視が必要でしょう。

FOMC議事要旨は3/17(火)、3/18(水)開催分であり、イラン戦争と原油価格上昇に対して金融当局者がどのように捉えているか注目されます。

1-3月期決算の発表が始まります。S&P500指数採用銘柄のEPSは前年同期比13.2%増と好調を持続する見通しです。序盤に発表される大手銀行が属する金融は同15.1%増と10-12月期から伸び率が加速の予想です。また、全体の伸びをけん引する情報技術は同45.1%増と非常に好調になると予想されています。

経済指標では、4/6(月)に3月ISM非製造業景気指数(前月の56.1から54.9に悪化の予想)、4/7(火)に2月耐久財受注(前月比-1.0%の予想)、4/9(木)に2月個人消費支出物価指数(前年比+2.8%の予想、前月は同+2.8%)、4/10(金)に3月消費者物価指数(前年比+3.4%の予想、前月は同+2.4%)、4月ミシガン大学消費者信頼感(前月の55.8から53.4に悪化の予想)などの発表が予定されています。

企業決算の発表では、デルタ航空、ブラックロックなどが予定されています。

今週の5銘柄

今回は米国の主要銘柄(S&P100指数採用銘柄)を対象に以下のスクリーニングを行い、年初来の株価下落率が大きい銘柄の中で、押し目買いに適した銘柄がないか検討しました。

【スクリーニング条件】

(1)年初来の株価下落率が10%以上

(2)ソフトウェア・サービス業種の銘柄を除く

(3)通期予想EPSの修正が-1%以上

(4)今期予想EPSが前年比増加予想

(5)S&P100指数採用銘柄

なお、年初来の株価下落率が大きいのは、ソフトウェア・サービスの銘柄群ですが、AIによる脅威の可能性が理由となっています。市場が抱くAIの脅威は杞憂だと証明するためには今後数四半期の業績によって証明していく必要があると考え、今回は除いています。

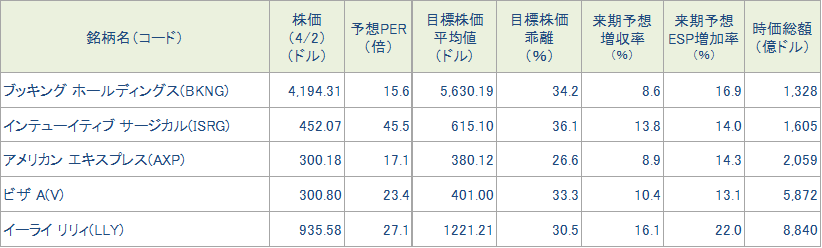

図表3に抽出された銘柄から、ブッキング ホールディングス(BKNG)、インテューイティブ サージカル(ISRG)、アメリカン エキスプレス(AXP)、ビザ A(V)、イーライ リリィ(LLY)を選んでご紹介いたします。

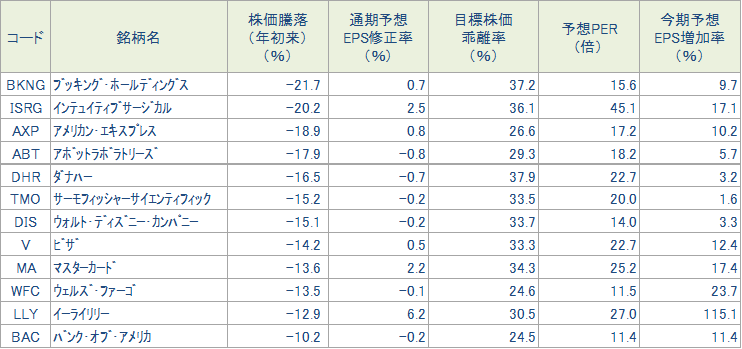

年初来の株価下落が大きい銘柄(S&P100指数採用銘柄対象)

※BloombergデータをもとにSBI証券が作成

図表4 今週の5銘柄の投資指標

※BloombergデータをもとにSBI証券が作成

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (4/2) |

予想PER (倍) |

ポイント |

| 買付 | ブッキング ホールディングス(BKNG) | 4,194.31ドル | 15.6 | 【AI脅威論は行き過ぎ?】 ・AI脅威論とイラン戦争が株価下落の要因になったとみられます。AI脅威論に関しては経営陣が大規模言語モデルが旅行産業に参入するには高いハードルがあるとコメントしています。イラン戦争が終結に向かうなら、見直し買いが期待できるでしょう。 ・業績ガイダンスは、1-3月期の売上は前年同期比14~16%増(為替の影響を除いて同7~9%増)、調整後EBITDAは同10~14%増、2026年12月期は売上が前年比10%台前半の伸び、調整後EBITDAは売上成長率以上の伸びを見込みます。 | |

| 買付 | インテューイティブ サージカル(ISRG) | 452.07ドル | 45.5 | 【業績見通しは保守的な可能性】 ・株価の下落は2026年12月期の手術件数のガイダンスを前年比13~15%増として市場予想を下回ったことに加え、予想PERの絶対水準が高いことから、市場センチメントの影響を受けやすいことが要因と見られます。 ・ただし、同社の年初のガイダンスは保守的な傾向があり、2025年12月期の手術件数は当初同13~16%増のガイダンスでしたが、同18%増で着地しています。10-12月期決算は市場予想に対して売上が4%、EPSが同12%上回って好調でした。 | |

| 買付 | アメリカン エキスプレス(AXP) | 300.18ドル | 17.1 | 【利食い売りによる株価下落ではないか】 ・同社の株価は2024年後半から2倍以上に上昇してきたことから、年初来の株価は利食い売りによるものと考えられます。新規カード発行顧客の65%をZ世代、ミレニアル世代が占めるようになり、プレミアムカードの販売促進が奏功していると考えられます。 ・10-12月期決算は売上が前年同期比10%増、調整後EPSが同16%増と好調でした。同社顧客は所得が高い層の構成が高いため、物価上昇による消費減退の影響は比較的軽微にとどまると期待されます。 | |

| 買付 | ビザ A(V) | 300.80ドル | 23.4 | 【予想PERは20倍台前半に低下】 ・AI脅威論が高まったときに同社を含む金融サービス銘柄も売られましたが、決済サービスについてはAIが代替する可能性は小さいと見られます。予想PERは20倍台前半で、中長期で高成長が期待される同社としてはかなり低い水準まで低下して、買いの好機を迎えている可能性が指摘できるでしょう。 ・消費者決済のデジタル化に加え、付加価値サービスや企業決済への展開によって、引き続き高い売上成長が期待されます。10-12月期決算の売上は前年同期比15%増(為替の影響を除くと同8%増)、1-3月期の売上は前年同期比10%台前半の伸びのガイダンスです。 | |

| 買付 | イーライ リリィ(LLY) | 935.58ドル | 27.1 | 【肥満治療薬の伸びが続く】 ・米国での薬価引き下げ圧力やライバルのノボノルディスクの慎重なコメントに引っ張られて株価が下落したとみられますが、同社の業績は肥満治療薬のけん引によって好調を維持しています。また、経口の肥満治療薬「オルフォルグリプロン」は4/1(水)にFDAの承認を受け、4/6(月)から販売が始まる予定で市場の注目を集めています。 ・10-12月期決算は売上が前年同期比43%増、調整後EPSが同42%増で、それぞれ市場予想を7%、12%と大きく上回りました。2026年12月期のガイダンスは売上が前年比23~27%増、調整後EPSは同38~45%増と好調の見込みです。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、ビザが2026年9月期、その他は2026年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 6(月) | ・米ISM非製造業景気指数(3月) | |

| 7(火) | ・米耐久財受注(2月) ・NY連銀1年インフレ期待(3月) ・米消費者信用残高(2月) ・シカゴ連銀グールズビー総裁の講演 ・米3年国債入札 |

|

| 8(水) | ・FRB議事要旨(3月17日、18日開催分) ・米10年国債入札 |

デルタ航空 |

| 9(木) | ・米実質GDP(10-12月期、確報値) ・米個人所得・個人支出(2月) ・米個人消費支出物価指数(2月) ・米30年国債入札 |

|

| 10(金) | ・米消費者物価指数(3月) ・米ミシガン大学消費者信頼感(4月、速報値) |

|

| 13(月) | ・米中古住宅販売件数(3月) | ゴールドマンサックスグループ |

| 14(火) | ・米NFIB中小企業楽観指数(3月) ・米生産者物価指数(3月) |

ジョンソン&ジョンソン、JPモルガンチェース ウェルズファーゴ、シティグループ、ブラックロック |

| 15(水) | ・中国実質GDP(1-3月期) ・中国鉱工業生産・小売売上高・固定資産投資(3月) ・米NY連銀製造業景気指数(4月) ・米輸入物価指数(3月) ・NAHB住宅市場指数(4月) ・米地区連銀経済報告(ベージュブック) |

バンクオブアメリカ、モルガンスタンレー |

| 16(木) | ・米新規失業保険申請件数(4月11日に終わる週) ・米ファイラデルフィア連銀製造業景気指数(4月) ・米鉱工業生産(3月) |

ネットフリックス、台湾セミコンダクター、ペプシコ |

| 17(金) |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2026/04/06)

外国株式

【1分でチェック!今週の米国株式】「今後の方向性を決める天王山の1週間か」

先週の米国株はイラン戦争の終結期待とホルムズ海峡解放期待を背景に、反発を強める動きとなりました。トランプ大統領は2-3週間以内にイランへの新たな攻撃を行う可能性を残しながらも、「戦争は完了に近い」との見方を示しました。また、ホルムズ海峡の航...

投資情報部 齊木 良

2026/04/06

投資信託

イラン情勢緊迫化で市場が不安定化した2026年3月 逆行高となったファンドは?

2026年3月は、イラン情勢の緊迫化を背景に原油価格が大幅に上昇し、これを受けて世界的にリスク回避姿勢が強まりました。その結果、グローバル市場では株式を中心に急速な調整が進み、主要国の株価指数は大幅に下落となりました。

投資情報部 川上雅人

2026/04/06

外国株式

【相場先読み!米株特集】今月のテーマは「韓国とブラジルADR・ETF」

3月の米国株式市場は総じて軟調でした。イラン戦争で中東情勢の不透明感が高まったほか、NY原油先物価格急騰を背景にインフレ懸念がネガティブ材料視されました。VIX指数が一時30を上回り、米10年債利回りが4.4%台まで上昇したことから、米国の...

投資情報部 齊木 良

2026/04/03

外国株式

雨降って地固まるKOSPI

韓国株式市場への関心は引き続き高まっています。2025年下半期から始まった力強いラリーは、世界の投資家の注目を集めるには十分なものでした。ただし、現時点では、投資判断はより難易度の高い局面に入っています。

LS証券リサーチセンター

2026/04/03

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。