日本株は急変動?まさかの展開に要注意!

投資情報部 淺井一郎 栗本奈緒実

2024/05/14

日経平均は横ばい。決算発表シーズン佳境を迎え、個別物色が進む

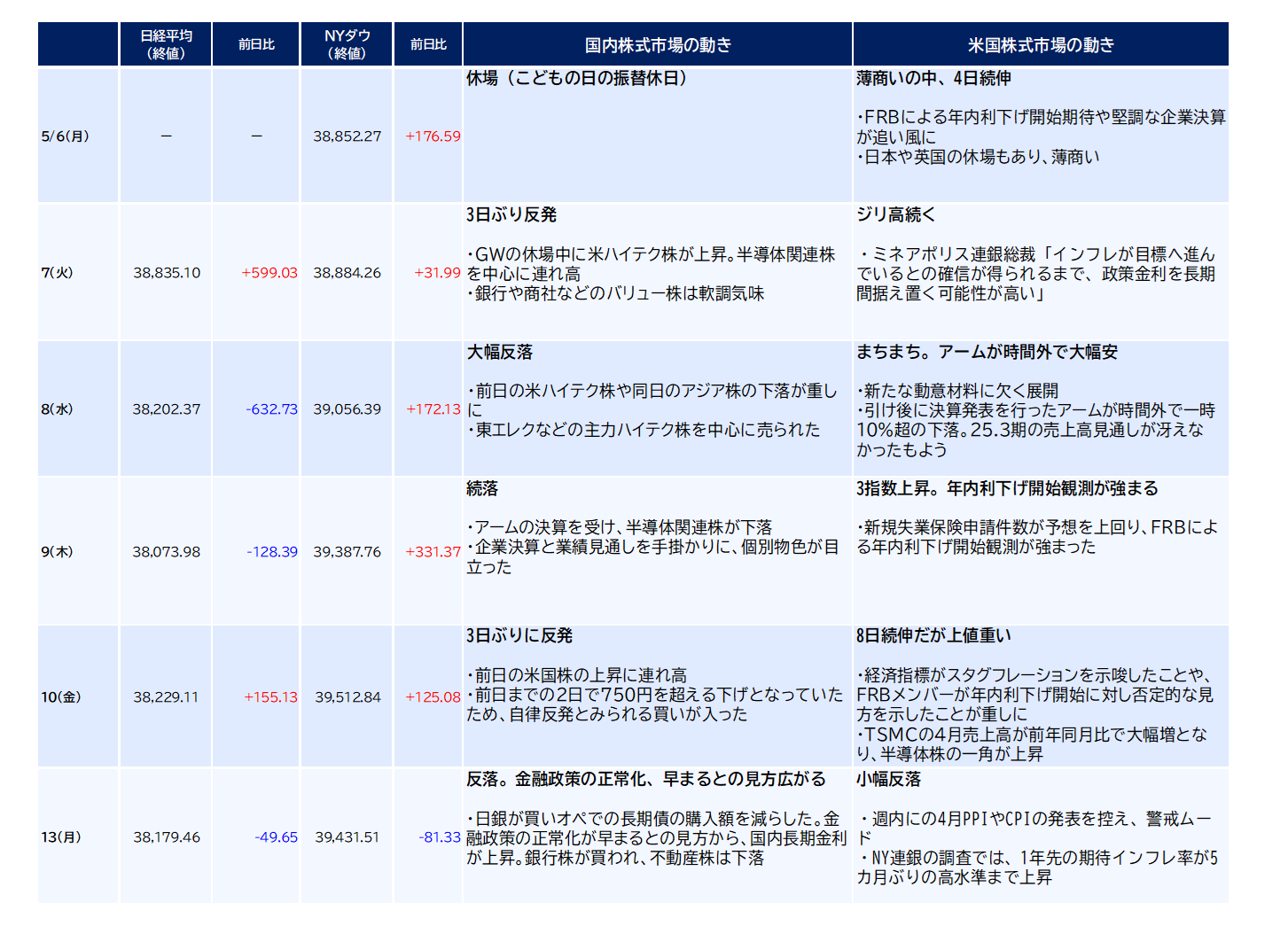

5月第2週(5/7-10)の日経平均は、前週末比6円96銭安(-0.02%)となり、週足ベースで横ばいでした。

週初の東京株式市場では、半導体関連銘柄などを中心に買いが入り、相場を押し上げました。GWで休場していた間の、米ハイテク株高を織り込んだ形です。しかし、週半ばに米半導体株の下落が重しとなり、半導体関連銘柄などが売りに転じた格好です。一方で、同期間は3月末を期末とする企業の決算発表が佳境を迎え、実績と今後の見通しを手掛かりに、個別物色が進んだ面もありました。

日経平均株価採用銘柄の騰落率上位(5/2~5/10・図表7)は、ほとんどが決算が好感された銘柄でした。首位の川崎重工業(7012)は、5/9(木)の決算発表時、25.3期の最終利益見通しに関し、前期比約3.1倍となる会社計画を発表。航空分野での防衛省向け需要の増加や、工場稼働による四輪バギーの生産量の増加などが業績拡大に寄与するもようです。

逆もまた然りで、日経平均株価採用銘柄の騰落率下位(5/2~5/10・図表8)は、決算内容が軟調な銘柄が多数を占めました。首位のヤマトホールディングス(9064)を筆頭に、会社計画の今期業績見通しが市場予想予想に届かなかった銘柄や、前期実績が従来予想を下振れて着地した銘柄などが売られました。

5月第3週(5/13-17)の日経平均は小幅反落でスタート。38,000円を心理的な下値抵抗として意識された展開が続いています。決算発表シーズンが終わり、市場の注目は週内発表予定の米4月生産者物価・消費者物価の動向に注目が集まるでしょう。

図表1 日経平均株価およびNYダウの値動きとその背景

図表2 日経平均株価

図表3 NYダウ

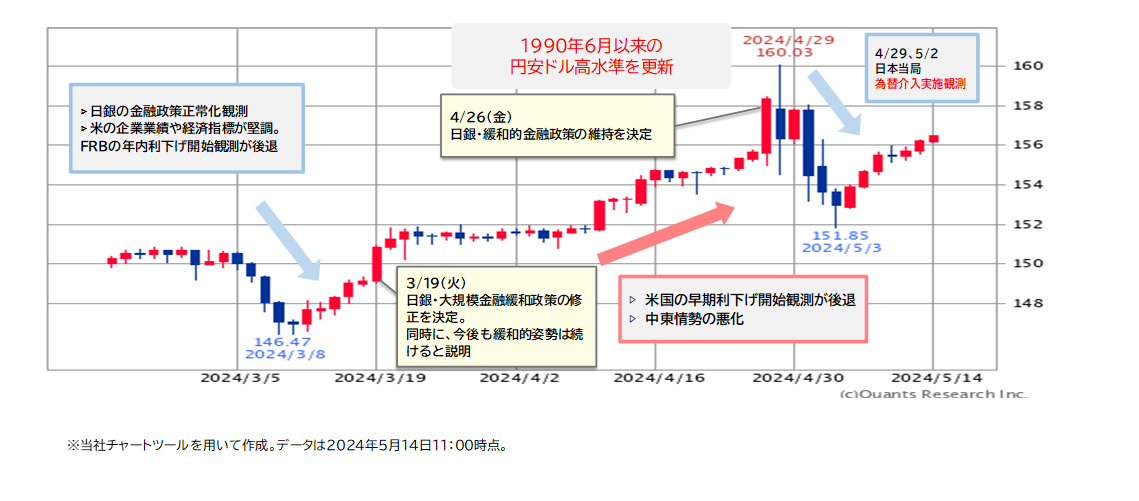

図表4 ドル・円相場

図表5 主な予定

図表6 日米欧中央銀行会議の結果発表予定

図表7 日経平均株価採用銘柄の騰落率上位(5/2~5/10)

図表8 日経平均株価採用銘柄の騰落率下位(5/2~5/10)

日本株は急変動?まさかの展開に要注意!

5月の日経平均は終値ベースで38,000円台を辛うじてキープする一方、上値は13週移動平均線や5週移動平均線に抑えられて膠着状態にあります(図表9)。このうち、より直近の上値抵抗線となっている5週移動平均線は、値が切り下がってきており、今後は下値ラインの38,000円に一段と接近すると思われます。日経平均は煮詰まり感が強まってきたところで、そろそろ方向感が出るタイミングとなっており、上ブレか下ブレか、その行方が気になるところです。

具体的な方向感を占う上で注目されそうなイベントを見渡すと、今週は国内で1-3月期GDP統計(5/16発表)、米国では4月消費者物価指数(5/15発表)の発表が控えています。国内は3月期決算企業の本決算発表シーズンが一部の企業を除いて5/15までに終了するため、市場の関心はミクロ(企業業績)からマクロ(経済動向)に移るタイミングにもあります。したがって、上記をはじめとするマクロ経済指標に対する市場の注目は非常に高くなることが予想されます。

図表9 日経平均チャート(日足)

まず、1-3月期GDP統計については、実質GDP成長率の市場予想は前期比年率▲1.2%となっています。2四半期ぶりのマイナス成長予想となっていますが、前四半期(23年10-12月期)は確定値が同+0.4%と小幅成長であり、速報値段階ではマイナス成長だったものが、プラス成長に上方修正されたにすぎません。経済の中核をなす個人消費(民間最終消費支出)は、物価上昇の影響などで低調に推移しており、1-3月期についても3四半期連続のマイナス成長が予想されています。1-3月期GDPが予想通りの結果となれば、改めて日本経済の低調さが意識される可能性があるでしょう。

一方、市場への影響度を考慮した場合、国内GDP統計よりも大きな影響を及ぼすと思われるのが米4月消費者物価指数(CPI)です。同指数は24年1月から3月にかけて、食品・エネルギーを除いたコアCPIなどが、3ヵ月連続で市場予想を上回る伸びとなりました。図表10は米10年国債利回りの推移ですが、CPIが発表されたタイミングで、10年国債利回りは大きく上昇するか、あるいは発表後に上昇トレンドが継続しました。今回発表される4月CPIについても、発表後に必ずしも利回りが大きく上昇する訳ではありませんが、上昇、低下のいずれにせよ、その変動幅が大きくなると思われます。

4月CPIの市場予想は、総合のCPIが前年同月比+3.4%(3月は同+3.5%)、食品・エネルギーを除いたコアCPIは同+3.6%(3月は同+3.8%)と、いずれも伸び率の鈍化が見込まれています。CPIを受けた米長期金利(米10年国債利回り)の反応としては、統計が上振れしたら金利上昇、下振れしたら金利低下というのが素直な反応でしょう。さらに、日本株への影響を考慮した場合、米長期金利と併せて為替市場(円相場)の動きを見る必要があります。

米CPIが上振れして米金利が上昇した場合、一般的に金利上昇に弱いハイテクなどの成長株(グロース株)が売られるでしょう。一方、米金利上昇で日米金利差が拡大すれば、円相場は円安・ドル高が進むことで日本の輸出株に買いが入る可能性があります。逆に、米CPIが下振れして米金利が低下すれば、グロース株物色が買われますが、日米金利差縮小で円高・ドル安となれば、輸出株が売られる可能性があります。日経平均は値がさハイテク株の価格変動が指数に与える影響が大きいです。したがって、米CPIが上振れた場合、日経平均は下押しが想定され、米CPIが下振れした場合、日経平均は5週移動平均や13週移動平均線を上回り、上昇トレンドに入ることが期待されます。

図表10 米10年国債利回り

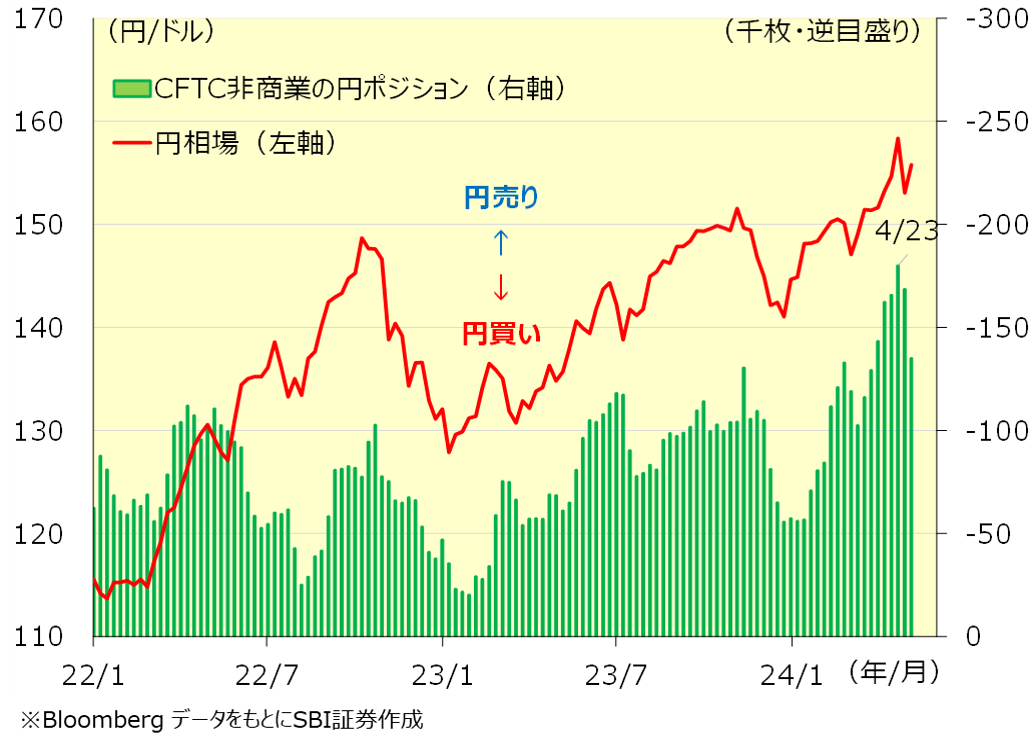

もっとも、ここで要注意となるのは、米長期金利の動向を問わず円相場が円安トレンドから円高トレンドに転換し始めている可能性があることではないでしょうか。これは5/7付けの225の『ココがPOINT!』円安局面は終了?日経平均の展開は?で指摘していることですが、これまでの円の先安観(円売り)を演出してきたヘッジファンドなどの投機筋の円売りポジションが、足元で解消し始めています。図表11は投機筋を含めた非商業部門の円ポジションを見たグラフですが、円売りポジションは4/23に2007年以来の高水準を記録していましたが、その後、2週連続でポジションの縮小が続いています。この傾向が続けば、CPIの結果に依らず、円高含みの推移が続く可能性があります。

米CPIが下振れした場合、米長期金利が低下を受けてグロース株物色が期待されますが、日米金利差の縮小よりも円高が進むようであれば、輸出株の下落が相場の重石となる可能性があります。逆に、CPIが上振れした場合、米長期金利の上昇でグロース株が売られることになりますが、それに加えて円高が進行(あるいは円安が進まない)すれば、輸出株にも売りがでるため、日経平均の調整幅が大きくなる可能性があります。

円相場は依然として1ドル=155円から156円の円安圏で推移しており、いつ円買い介入が行われても不思議ではない、予断を許さない状況が続いています。また、日本時間の5/2早朝に実施されたと言われる円買い介入は、FOMC(米連邦公開市場委員会)の終了後で、市場の意表を突くタイミングだったこともあり、今後、政府がどのタイミングで為替介入を行ってくるのか(あるいは行わないのか)を予想することが困難になっています。介入による円高警戒観も為替市場の重石となることが想定されるでしょう。

図表11 円相場と投機筋(非商業)の円ポジション

損失は限定的!日経平均の予想に応じたオプション取引戦略を動画でご紹介

※外部サイトに遷移します。

新着記事(2024/05/14)

先物・オプション

日米の株式市場が大幅変動へ!?カギを握るイベントは?

7月第4週(7/22-7/26)の日経平均は、前週末比2,396円38銭安(▲5.98%)と週足ベースで大幅続落。2週累計では、3,500円超の下落となり、調整色の強い展開でした。日米ともに決算発表を消化する中、米国の半導体株や大型テックが...

投資情報部 淺井一郎 栗本奈緒実

2024/07/30

外国株式

アメリカNOW! 今週の5銘柄 ~米国の好決算銘柄:IBM、BSX、UHS、KO、LMT~

先週はマグニフィセント7の決算が相場を支える要因になりうると期待していた市場に対して、テスラ、アルファベットの決算発表は市場の期待を満足させることができず、2週連続の下落となりました。今週の株価材料として、4-6月期決算発表、7月FOMC、...

投資情報部 榮 聡

2024/07/29

外国株式

1分でチェック!今週の米国株式

先週の米国株はアルファベット A(GOOGL)やテスラ(TSLA)の決算発表がネガティブ材料視された事で、ハイテク株を中心に大きく調整する相場展開となりました。GDP速報値が市場予想を上回った事でソフトランディング期待から買われる銘柄もあり...

投資情報部 齊木 良

2024/07/29

NISA・iDeCo

みんなの投資を見てみよう!NISAポートフォリオ大公開 第1回 ポートフォリオとは?

新NISAでの投資におけるポートフォリオの組み方について、SBI証券の社員と学んでみよう!

投資情報部 川上雅人

2024/07/29

少ない資金で大きな利益が狙える先物・オプション取引って何?

信用取引のご注意事項

信用取引に関するリスク

信用取引は、差し入れた委託保証金額の約3倍の取引を行うことができます。そのため、現物取引と比べて大きなリターンが期待できる反面、時として多額の損失が発生する可能性も含んでいます。また、信用取引の対象となっている株価の変動等により、その損失の額が、差し入れた委託保証金額を上回るおそれがあります。この場合は「追加保証金」を差し入れる必要があり状況が好転するか、あるいは建玉を決済しない限り損失が更に膨らむリスクを内包しています。

追加保証金等自動振替サービスは追加保証金が発生した際に便利なサービスです。

信用取引の「二階建て」に関するご注意

委託保証金として差し入れられている代用有価証券と同一銘柄の信用買建を行うことを「二階建て」と呼びます。当該銘柄の株価が下落しますと信用建玉の評価損と代用有価証券の評価額の減少が同時に発生し、急激に委託保証金率が低下します。また、このような状況下でお客さま自らの担保処分による売却や、場合によっては「追加保証金」の未入金によって強制決済による売却が行われるような事態になりますと、当該株式の価格下落に拍車をかけ、思わぬ損失を被ることも考えられます。よって、二階建てのお取引については、十分ご注意ください。

ご注意事項

・ 本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社、および情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製、または販売等を行うことは固く禁じます。

・ 必要証拠金額は当社証拠金(発注済の注文等を加味した証拠金×100%)-ネット・オプション価値(Net Option Value)の総額となります。

・ 当社証拠金、およびネット・オプション価値(Net Option Value)の総額は発注・約定ごとに再計算されます。

・ 証拠金に対する掛け目は、指数・有価証券価格の変動状況などを考慮のうえ、与信管理の観点から、当社の独自の判断により一律、またはお客さまごとに変更することがあります。

・ 「HYPER先物コース」選択時の取引における建玉保有期限は原則新規建てしたセッションに限定されます。なお、各種設定においてセッション跨ぎ設定を「あり」とした場合には、プレクロージング開始時点の証拠金維持率(お客さま毎の証拠金掛目およびロスカット率設定に関わらず必要証拠金額は証拠金×100%で計算)が100%を上回っていれば、翌セッションに建玉を持ち越せます。「HYPER先物コース」選択時は必要証拠金額は証拠金×50%~90%の範囲で任意に設定が可能であり、また、自動的に決済を行う「ロスカット」機能が働く取引となります。

・ 先物・オプションの証拠金についてはこちら(日本証券クリアリング機構のWEBサイト)

・ 指数先物の価格は、対象とする指数の変動等により上下しますので、これにより損失を被ることがあります。市場価格が予想とは反対の方向に変化したときには、比較的短期間のうちに証拠金の大部分、またはそのすべてを失うこともあります。その損失は証拠金の額だけに限定されません。また、指数先物取引は、少額の証拠金で多額の取引を行うことができることから、時として多額の損失を被る危険性を有しています。

・ 日経平均VI先物取引は、一般的な先物取引のリスクに加え、以下のような日経平均VIの変動の特性上、日経平均VI先物取引の売方には特有のリスクが存在し、その損失は株価指数先物取引と比較して非常に大きくなる可能性があります。資産・経験が十分でないお客さまが日経平均VI先物取引を行う際には、売建てを避けてください。

・ 日経平均VIは、相場の下落時に急上昇するという特徴があります。

・

日経平均VIは、急上昇した後に数値が一定のレンジ(20~30程度)に回帰するという特徴を持っています。

日経平均VIは、短期間で急激に数値が変動するため、リアルタイムで価格情報を入手できない環境での取引は推奨されません。

・ 指数オプションの価格は、対象とする指数の変動等により上下しますので、これにより損失を被ることがあります。なお、オプションを行使できる期間には制限がありますので留意が必要です。買方が期日までに権利行使又は転売を行わない場合には、権利は消滅します。この場合、買方は投資資金の全額を失うことになります。売方は、市場価格が予想とは反対の方向に変化したときの損失が限定されていません。また、指数オプション取引は、市場価格が現実の指数に応じて変動しますので、その変動率は現実の指数に比べて大きくなる傾向があり、場合によっては大きな損失を被る危険性を有しています。

・ 未成年口座のお客さまは先物・オプション取引口座の開設は受付いたしておりません。

・ 「J-NETクロス取引」で取引所 立会市場の最良気配と同値でマッチングする場合、本サービスをご利用いただくお客さまには金銭的利益は生じないものの、SBI証券は委託手数料を機関投資家から受け取ります。

・ J-NETクロス取引の詳細は適宜修正される可能性がありますのでご留意ください。