アメリカNOW! 今週の5銘柄 ~セールスフォース決算で火が付く!?AI関連ソフトウェア銘柄~

投資情報部 榮 聡

2024/12/09

先週は米10年国債利回りが引き続き低下基調となったことから、大型テクノロジー株が物色されてナスダック指数が大きく上昇、S&P500指数も続伸となる一方、ダウ平均は反落となりました。今週の株価材料として、物価指標、AI関連銘柄の決算(オラクル、アドビ、ブロードコム)、掉尾の一振なるか、などが注目されます。

今週はセールスフォースの決算をきっかけにAI関連ソフトウェア銘柄への物色が強まる可能性を考慮して、セールスフォース(CRM)、サービスナウ(NOW)、アドビ(ADBE)、インターナショナル ビジネス マシーンズ(IBM)、パランティア テクノロジーズ A(PLTR)を選んでご紹介いたします。

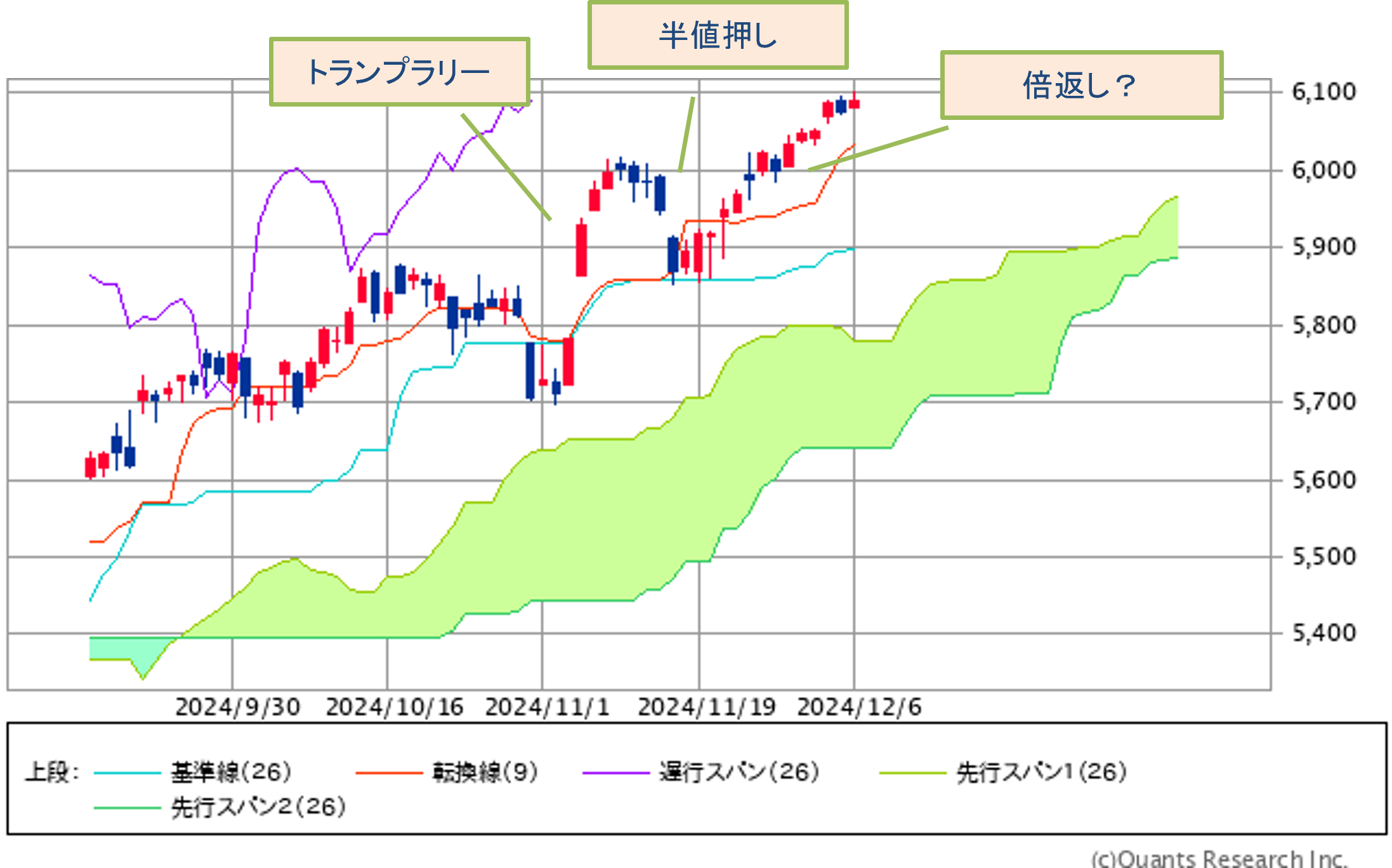

図表1 S&P500指数の一目均衡表(日足、3ヵ月)

「トランプラリー」による上昇分に対する半値押しから、押し幅の「倍返し」に当たる6,130ポイント辺りに到達できるか注目です。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| 一般消費財・サービス | 5.9% | 8.8% | 27.9% |

| コミュニケーションサービス | 4.1% | 3.5% | 20.2% |

| 情報技術 | 3.3% | 1.9% | 16.3% |

| S&P500 | 1.0% | 1.6% | 11.3% |

| 生活必需品 | -0.8% | 2.6% | -0.1% |

| 金融 | -1.8% | 2.4% | 12.3% |

| ヘルスケア | -2.0% | -4.0% | -6.9% |

| 資本財・サービス | -2.3% | -1.2% | 9.9% |

| 不動産 | -2.7% | -0.3% | -0.8% |

| 素材 | -3.0% | -2.9% | 1.1% |

| 公益事業 | -3.8% | 0.3% | 4.0% |

| エネルギー | -4.5% | -3.7% | 4.4% |

| 騰落率上位(5日) | 騰落率 |

| テスラ | 12.8% |

| ブロードコム | 10.8% |

| セールスフォース | 9.7% |

| アマゾン・ドット・コム | 9.2% |

| メタ・プラットフォームズ | 8.6% |

| 騰落率下位(5日) | 騰落率 |

| インテル | -13.0% |

| ユナイテッドヘルス・グループ | -9.9% |

| CVSヘルス | -7.6% |

| ユナイテッド・パーセル・サービス(UPS) | -7.4% |

| フェデックス | -7.3% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で1.0%、ナスダック指数は3.3%上昇の一方、ダウ平均は0.6%の下落でした。

これまで低調に推移していた大型のテクノロジー株がナスダック指数とS&P500指数の上昇をけん引しました。米10年国債利回りが反落後の水準でもみ合いとなったことから成長銘柄を買いやすくなったことに加え、セールスフォースやマーベルテクノロジーの決算が好調で、AI関連の物色も活発化しました。

企業景況感については、低迷が続いていた製造業が改善する一方、やや過熱感のあった非製造業が低下して、投資環境として良いバランスになったと考えられます。また、11月雇用統計の非農業部門雇用者数は概ね予想通りとなり、12月FOMCでの政策金利の引き下げ期待が高まりました。

フランスでは2025年社会保障の予算案に関連してバルニエ首相が総辞職して極右勢力の影響が増す見込みとなり、また、韓国ではユン大統領が「非常戒厳」を発したものの直ぐに撤回に追い込まれて政治不安が高まりました。このような動きも、米国に対する「exceptionalism」(米国は例外だという考え方)に拍車をかけて米国株式への資金流入を後押しした可能性がありそうです。

業種指数では、マグニフィセント7銘柄の寄与が大きい、一般消費財・サービス(テスラ、アマゾン)、コミュニケーション・サービス(アルファベット、メタ)、情報技術(アップル、エヌビディア、マイクロソフト)が大幅上昇の一方、他のセクターは下落となりました。

下落率トップのインテル(INTC)は、ゲルシンガーCEOが12月1日付けで引退したことを発表しました。同氏は製造技術に明るく、TSMCとの製造技術格差を埋めることを期待されての抜擢でしたが、そのために導入した半導体の受託製造事業は赤字のまま分離するなど、再建策が機能しませんでした。主力のCPUではAMDにシェアを奪われ、AI半導体への参入も果たせておらず、再建は難しいとの見方が優勢となりました。

今週の米国株式市場

10-12月は株価が上昇しやすいアノマリーがあることから、堅調となりやすいでしょう。テクニカル的には「トランプラリー」の半値押しから反発して高値を更新していることから、押し幅の「倍返し」である6,130ポイント辺りがS&P500指数の当面の目途となりそうです。

米国株式の好調についてファンダメンタルズの説明としては、年末商戦が堅調に推移していること、雇用市場は鈍化トレンドにあるものの鈍化は緩やかであること、米国企業のAI分野でのリードはゆるぎないものになっていること、そのような中で政策金利が引き下げられつつあること、などがあげられるでしょう。

今週の株価材料として、物価指標、AI関連銘柄の決算(オラクル、アドビ、ブロードコム)、掉尾の一振なるか、などが注目されます。

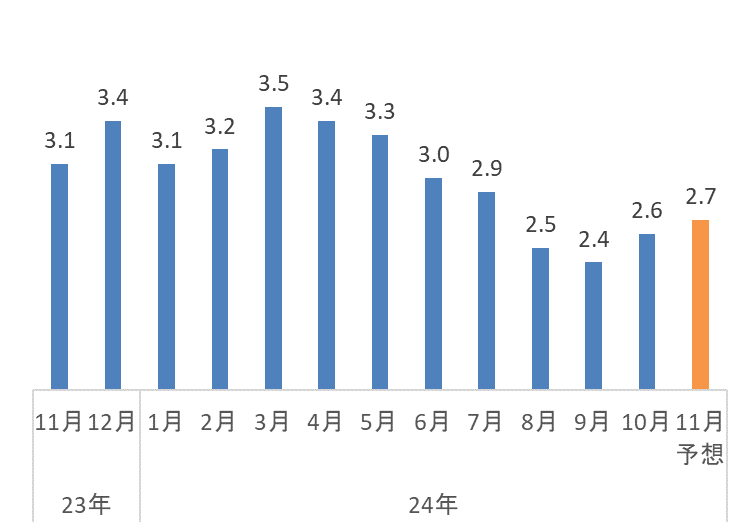

物価指標として、12/11(水)に米国の11月消費者物価指数(総合指数は前年比+2.7%、前月は同+2.6%、コア指数は前年比+3.3%、前月は同+3.3%)、12/12(木)に米国の11月生産者物価指数(総合指数は前年比+2.6%、前月は同+2.4%、コア指数は前年比+3.2%、前月は同+3.1%)が発表予定です(図表3)。インフレの下がりにくさが意識されやすいとみられ、政策金利の引き下げ期待を後退させる可能性がありそうです。

AI関連物色に影響を与える可能性のある銘柄の決算発表が予定されています。オラクルは事業会社がAIワークロードを走らせるインフラを提供しています。アドビは提供するソフトウェアにAIの機能を付加して売上を押し上げようとしています。ブロードコムは、特定顧客向けにAI半導体の製造を請け負っているほか、AIのワークロードに耐えられるようデータセンターの通信機器をアップグレードするための半導体を供給しています。

10-12月期は株価が上昇しやすいというアノマリーがあり、特に12月についてはこのような状況を表す言葉として、日本では「掉尾の一振」、米国では「サンタクロースラリー」があります。大統領選挙の後は上昇しやすいとのアノマリーも重なり、上昇が継続する兆しが出るか注目されます。

経済指標では上記のほか、12/10(火)に中国の11月貿易統計(輸出は前年比+8.9%の予想、前月は同+12.7%、輸入は前年比+0.9%の予想、前月は同-2.3%)、12/13(金)に10-12月期日銀短観・大企業製造業業況判断DI(前月の13から12に悪化の予想)、などの発表が予定されています。

今週の5銘柄

今回はセールスフォースがAIエージェント「Agentforce」に強い需要があると発言したことを受けて、AI関連ソフトウェア銘柄に対する物色が強まる可能性が高いと考え、セールスフォース(CRM)、サービスナウ(NOW)、アドビ(ADBE)、インターナショナル ビジネス マシーンズ(IBM)、パランティア テクノロジーズ A(PLTR)を選んでご紹介いたします。

「Agentforce」はAIエージェントのプラットフォームで、AIによって業務を自動的に遂行するデジタルエージェントを作成できます。同製品は10/24(木)に正式投入して8-10月期中に200個の契約を締結し、今後の契約見込みは数千個に上るとして、事業会社によるAI利用が具体化しつつあることを示唆しました。

契約済み企業として、フェデックス、アデコ、アクセンチュア、IBMなど、大手企業の名前が挙がっています。同製品の契約執行のために、営業員を1,000~2,000人の規模で採用するとして、自信の大きさがうかがえます。

なお、同社が「Agentforce」を解説したYouTube動画(日本語)があります。「Agentforce」で作成したAIエージェントが顧客からの複雑な問い合わせに対して自律的に対応できる様子が示されています。

図表3 消費者物価指数(総合指数、前年比、%)

※BloombergデータをもとにSBI証券作成

図表4 今週の5銘柄の投資指標

| 銘柄名(コード) | 株価 (12/6) (ドル) |

予想PER (倍) |

今期予想 売上 (百万ドル) |

今期予想 ESP (ドル) |

時価総額 (億ドル) |

| セールスフォース(CRM) | 361.99 | 36.1 | 37,941 | 10.04 | 3,464 |

| サービスナウ(NOW) | 1124.34 | 80.8 | 10,991 | 13.91 | 2,316 |

| アドビ(ADBE) | 552.96 | 30.3 | 21,442 | 18.27 | 2,434 |

| インターナショナル ビジネス マシーンズ(IBM) | 238.04 | 23.3 | 62,810 | 10.24 | 2,201 |

| パランティア テクノロジーズ A(PLTR) | 76.34 | 200.4 | 2,808 | 0.38 | 1,738 |

※BloombergデータをもとにSBI証券作成

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (12/6) |

予想PER (倍) |

ポイント |

|---|---|---|---|---|---|

| 買付 | セールスフォース(CRM) | 361.99ドル | 32.3 | 【AIエージェントの拡販に注力】 ・投入したAIエージェントへの需要が強く、また、大量の営業員を投入して拡販することが注目されます。ベニオフCEOは、一生に一度の事業チャンスだと表現しています。 ・8-10月期決算は、EPSが市場予想を下回りましたが、投資関連の損失によるもので、調整後営業利益率は市場予想を0.9%上回って利益率改善トレンドは顕在です。一方、11-1月期の流動残存履行義務は前年同期比約9%増と、8-10月期の同10%増から鈍化の予想で、AIエージェント契約の収益化には数四半期の時間がかかるとみられます。 | |

| 買付 | サービスナウ(NOW) | 1124.34ドル | 67.7 | 【企業のAI利用拡大局面で活躍が期待される】 ・企業向けに各種ソフトウェアを提供して、業務の自動化を促進するサービスを提供しています。生成AIを業務執行に取り込むためのバーチャル・エージェント「Now Assist」を投入、エヌビディアが企業向けの分野で同社を提携先として選んだほか、コンサルティング大手のアクセンチュア、デロイトなど企業向けサービスで重要な企業と提携を進めています。 ・7-9月期決算は生成AIの機能を製品に組み込んで製品価格を引き上げることができて好調で、通期の売上見通しを引き上げています。 | |

| 買付 | アドビ(ADBE) | 552.96ドル | 26.9 | 【ソフトウェア製品にAI機能を付加】 ・「Photoshop」「Illustrator」「Adbe Stock」などデジタルトランスフォーメーションに欠かせない各種ソフトウェア・ツールを提供している企業です。製品にAIの機能を付加することで売上を押し上げられるかが注目されています。12/11(水)引け後に9-11月期決算の発表が予定されています。 ・6-8月期決算では、売上は前年同期比11%増、調整後EPSは同14%増で、いずれも市場予想を上回って好調でした。一方、9-11月期のガイダンスが市場予想に届かず、決算後に株価は急落となりました。今回は挽回できるか注目です。 | |

| 買付 | インターナショナル ビジネス マシーンズ(IBM) | 238.04ドル | 22.1 | 【ソフトウェア、コンサルティングでAIに取り組む】 ・ソフトウェア部門に含まれる独自開発の質問応答システム・意思決定支援システム「Watson」とデータ管理ソフトウェアおよびAI導入のコンサルティングなどがAI関連の売上です。全体をけん引する規模にはなっていないとみられますが、世の中のAI利用拡大にともなって恩恵を受けると期待されます。 ・7-9月期決算は、ソフトウェア部門の売上は前年同期比10%増と伸びたものの、コンサルティング部門の売上が同横ばいと低調にとどまりました。決算を受けて株価は下落しましたが、業績改善に対する市場の期待は維持され、その後最高値を更新するまで回復しています。 | |

| 買付 | パランティア テクノロジーズ A(PLTR) | 76.34ドル | 162.4 | 【AI向けに需要拡大】 ・ビッグデータ分析のソフトウェア企業です。AIではビッグデータでトレーニングする必要があることから、同社ソフトウェアの需要が拡大しています。7-9月期決算は、米国を中心とした生成AI向けの需要拡大を背景に、政府向け売上が前年同期比33%増、民間企業向けも同27%増と、双方とも堅調でした。 ・米政府向けの好調は、国防支出の増加が寄与したとみられます。最近IT業界では国防関連の受注が目立っており、好調が継続する可能性がありそうです。業績堅調を受け、通期の売上見通しの引き上げました。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、セールスフォースが2026年1月期、アドビが2025年11月期、その他は2025年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成。

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 9(月) | ・日本実質GDP(7-9月期、確報値) ・NY連銀1年インフレ期待(11月) ・NFIB中小企業楽観指数(11月) |

オラクル、シースリーエーアイ |

| 10(火) | ・日本工作機械受注(11月) ・中国貿易統計(11月) ・3年国債入札 |

|

| 11(水) | ・米消費者物価指数(11月) ・10年国債入札 |

アドビ、メーシーズ |

| 12(木) | ・ECB政策金利 ・米生産者物価指数(11月) ・新規失業保険申請件数(12月7日に終わる週) ・30年国債入札 |

ブロードコム、コストコホールセール |

| 13(金) | ・日銀短観(10-12月期) ・米輸入物価指数(11月) |

|

| 16(月) | ・日本機械受注(10月) ・auじぶん銀行日本製造業PMI(12月) ・中国鉱工業生産・小売売上高(11月) ・HCOBユーロ圏製造業PMI(12月) ・ニューヨーク連銀製造業PMI(12月) ・S&Pグローバル米国製造業PMI(12月) |

|

| 17(火) | ・ドイツIFO企業景況感(12月) ・米小売売上高(11月) ・米鉱工業生産(11月) ・米NAHB住宅市場指数(12月) ・20年国債入札 |

|

| 18(水) | ・住宅着工件数・建設許可件数(11月) ・米FOMC政策金利 |

マイクロンテクノロジー |

| 19(木) | ・日銀政策金利 ・米実質GDP(7-9月期、確報値) ・フィラデルフィア連銀製造業景気指数(12月) ・新規失業保険申請件数(12月14日に終わる週) ・米中古住宅販売件数(11月) |

ナイキ、アクセンチュア、フェデックス |

| 20(金) | ・米個人所得・個人支出(11月) ・米個人消費支出物価指数(11月) ・米ミシガン大学消費者信頼感(12月、確報値) |

カーニバル(E) |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2024/12/09)

外国株式

アメリカNOW! 今週の5銘柄 ~セールスフォース決算で火が付く!?AI関連ソフトウェア銘柄~

先週は米10年国債利回りが引き続き低下基調となったことから、大型テクノロジー株が物色されてナスダック指数が大きく上昇、S&P500指数も続伸となる一方、ダウ平均は反落となりました。今週の株価材料として、物価指標、AI関連銘柄の決算(オラクル...

投資情報部 榮 聡

2024/12/09

外国株式

1分でチェック!今週の米国株式「今週はCPIなどのインフレ指標が最大の注目ポイントに」

先週の米国株は総じて堅調な展開で、主力のマグニフィセント・セブンが相場を牽引してS&P500などの主要株価3指数はそれぞれ史上最高値を更新しました。NYダウ採用銘柄のセールスフォース(CRM)や半導体のマーベルテクノロジーグループ(MRVL...

投資情報部 齊木 良

2024/12/09

投資信託

資産運用の50-50とは? NISA バランス部門 低リスク好成績ファンドは?

12月3日、日本経済新聞社は2024年の日経ヒット商品番付を発表しました。 東の横綱は、前人未到の記録を打ち立てたロサンゼルス・ドジャースの大谷翔平選手が達成した「大谷50-50」でした。米大リーグ史上初のシーズン50本塁打、50盗塁を意...

投資情報部 川上雅人

2024/12/09

国内株式

NISA使いきり!20万円未満で買える「12月優待銘柄」

東京株式市場では日経平均株価がおおむね38,000~40,000円のボックス圏で推移しています。米国では、トランプ氏の減税・規制緩和への期待が続く一方、経済の強さとインフレ圧力の後退が同居し、主要株価指数が軒並み過去最高値を更新しています。...

投資情報部 鈴木英之/栗本奈緒実

2024/12/06

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。