アメリカNOW! 今週の5銘柄 ~株価が下落したが、業績予想は上方修正されている銘柄~

投資情報部 榮 聡

2025/03/24

先週の米国株式市場は、トランプ関税への警戒がくすぶる一方で押し目買いの動きもあり、S&P500指数が4週連続安となった後の低い水準でもみ合いとなりました。今週の株価材料として、2月個人支出、2月個人消費支出物価指数、トランプ関税の発動、などが注目されます。

今回は年初来の株価がS&P500指数以上に下落している銘柄で、過去3ヵ月にアナリストの業績予想が上方修正されている銘柄から、エヌビディア(NVDA)、ブロードコム(AVGO)、ウォルトディズニー(DIS)、アメリカンエキスプレス(AXP)、ペイパルホールディングス(PYPL)を選んでご紹介いたします。

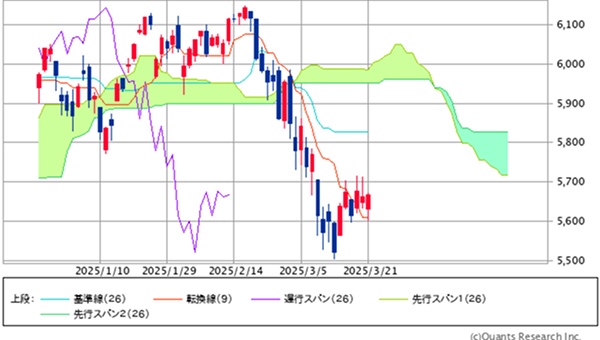

図表1 S&P500指数の一目均衡表(日足、3ヵ月)

3/13(木)には「調整局面入り」の目途とされる直近高値から10%を超える下落となりましたが、その後若干反発してもみ合いとなっています。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| エネルギー | 3.2% | 1.9% | 8.5% |

| 金融 | 1.9% | -3.1% | 0.5% |

| ヘルスケア | 1.1% | -0.8% | 4.8% |

| 資本財・サービス | 0.8% | -1.6% | -1.8% |

| S&P500 | 0.5% | -5.3% | -6.2% |

| 一般消費財・サービス | 0.0% | -10.0% | -18.2% |

| 不動産 | -0.1% | -2.6% | 0.8% |

| 情報技術 | -0.1% | -7.9% | -12.7% |

| コミュニケーションサービス | -0.1% | -7.3% | -6.5% |

| 公益事業 | -0.2% | -1.8% | 2.1% |

| 素材 | -0.3% | -2.7% | -0.2% |

| 生活必需品 | -0.3% | -4.8% | -0.4% |

| 騰落率上位(5日) | 騰落率 |

| ボーイング | 10.1% |

| ユナイテッドヘルス・グループ | 5.8% |

| アドバンスト・マイクロ・デバイセズ | 5.4% |

| シェブロン | 4.9% |

| シティグループ | 4.7% |

| 騰落率下位(5日) | 騰落率 |

| ロッキード・マーチン | -5.7% |

| ナイキ | -5.2% |

| フェデックス | -4.9% |

| アクセンチュア | -4.2% |

| ギリアド・サイエンシズ | -3.9% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で0.5%、ダウ平均は1.2%、ナスダック指数は0.2%の上昇でした。S&P500指数とナスダックは5週間ぶりの上昇です。

トランプ関税への警戒がくすぶる中、押し目買いの動きもあり、低い水準でのもみ合いとなりました。

3/17(月)の2月小売売上高は、ヘッドラインの数字は前月比+0.2%にとどまって市場予想を下回ったものの、変動性の大きい品目を除いた数字は前月比+1.0%と1月の同-1.0%を全戻ししており、基調はさほど弱くないと捉えられました。

3/18(火)のエヌビディア・フアンCEOの基調講演では、引き続きAI産業の明るい見通しが示されましたが、投資家の疑念は払拭されず、テクノロジー株への売りを止めることはできませんでした。

3/19(水)のFOMCでは、パウエルFRB議長が関税によるインフレに対する影響は“一時的(transitory)”で、リセッションのリスクは依然として低く、米国経済は健全とみられるとコメントして相場を支えました。

業種指数では、原油価格が底入れをうかがう動きとなっていることを受けたエネルギー、大手銀行の株式トレーディング部門が好調と伝えられた金融などが上昇しました。

個別銘柄で上昇トップのボーイング(BA)は、米大手証券主催のカンファレンスで、工場での作業は安定しており、すでに製造された旅客機の在庫を一掃し続けているため、1-3月期の現金流出は予想よりも少なく済みそうだと述べて好感されました。また、米国の次世代戦闘機「F47」の製造を受注したことも追い風となりました。

今週の米国株式市場

2月下旬からの市場の景気に対する懸念には行き過ぎがあったとみられ、これに対する反動を背景とする戻りは引き続き期待できそうです。一方、4/2(水)に控えるトランプ大統領による相互関税発動に向けて市場の警戒感が高まりやすく、慎重姿勢で臨む必要がありそうです。

今週の株価材料として、2月個人支出、2月個人消費支出物価指数、トランプ関税の発動、などが注目されます。

2月個人支出は前月比+0.5%の予想です。1月分が前月比-0.2%となって、先月市場の景況感を大きく悪化させました。予想に沿った改善なら市場の景気懸念を和らげて相場にポジティブとなりそうです。

2月個人消費支出物価指数は、総合指数が前年比+2.5%の予想(前月は同+2.5%)、コア指数は前年比+2.7%の予想(前月は同+2.6%)です。2月消費者物価指数、生産者物価指数は市場予想を下回ってインフレ沈静を示しましたが、FRBが重視する同統計はインフレの下がりにくさを示す見込みです。

トランプ大統領は先週、4月2日(水)に計画通り相互関税の税率を発表すると発言、その後政権当局者により、これまで折に触れて警告してきたような一律の「一斉射撃」ではなく、より的を絞ったものとなりそうだとの発言が伝えられています。関税発動は株式相場にマイナスには違いないものの、その程度は出るまで測りづらいものになっていると言えそうです。

経済指標では上記のほか、3/25(火)に米国の2月新築住宅販売件数(前月比+3.5%の予想)、米国の3月コンファレンスボード消費者信頼感指数(前月の98.3から93.6に悪化の予想)、3/26(水)に米国の2月耐久財受注(前月比-1.0%の予想)、3/28(金)に米国の2月個人所得(前月比+0.4%の予想)、などの発表が予定されています。

今週の5銘柄

今回は年初来株価が下落しているものの、アナリストによる業績予想は上方修正されている銘柄をご紹介いたします。

企業のファンダメンタルズは良好であるにもかかわらず、市場センチメントの下振れによって株価が下落しているのではないかと考えられる銘柄をピックアップして投資の可能性を検討しようという意図です。

【スクリーニング条件】(3/20(木)時点のデータによります)

(1)年初来の株価騰落率が-5%以下(S&P500指数は-3.8%)。

(2)過去3ヵ月の通期予想EPSの修正率がプラス。

(3)S&P100指数採用銘柄。

この条件で抽出された図表3の銘柄から、エヌビディア(NVDA)、ブロードコム(AVGO)、ウォルトディズニー(DIS)、アメリカンエキスプレス(AXP)、ペイパルホールディングス(PYPL)を選んでご紹介いたします。

図表3 S&P500指数の予想EPSと予想PER

| コード | 銘柄名 | 株価騰落 年初来 (%) |

通期EPS 修正率 (%) |

株価 (3/20) (ドル) |

予想PER (倍) |

目標株価 乖離率 (%) |

| GM | ゼネラル・モーターズ | -7.2 | 7.9 | 49.44 | 4.4 | 25.2 |

| AVGO | ブロードコム | -17.8 | 4.5 | 190.54 | 27.7 | 32.1 |

| PYPL | ペイパル・ホールディングス | -18.4 | 3.7 | 69.67 | 13.8 | 34.0 |

| NVDA | エヌビディア | -11.7 | 3.6 | 118.53 | 26.1 | 45.3 |

| DIS | ウォルト・ディズニー・カンパニー | -11.2 | 1.4 | 98.86 | 18.3 | 28.2 |

| AXP | アメリカン・エキスプレス | -8.7 | 1.2 | 270.83 | 17.7 | 18.7 |

| MSFT | マイクロソフト | -8.2 | 0.5 | 386.84 | 27.8 | 30.6 |

| USB | USバンコープ | -10.9 | 0.4 | 42.61 | 9.8 | 32.6 |

| BKNG | ブッキング・ホールディングス | -7.6 | 0.3 | 4,589.03 | 21.8 | 23.6 |

注:銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券作成

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (3/21) |

予想PER (倍) |

ポイント |

| 買付 | エヌビディア(NVDA) | 117.70ドル | 25.8 | 【企業アナリストからの信頼は失われていない】 ・中国の新興企業によるAIモデル「ディープシーク」が注目を集めて以来、AI需要の先行きに懐疑が生まれて、払拭されていません。11-1月期決算実績、2-4月期見通しとも好調で、年次カンファレンスでもAI計算需要の明るい見通しが語られましたが、その状況に大きな変化はみられていません。 ・しかし、同社の業績をフォローしている企業アナリストは平均で過去3ヵ月に通期業績見通しを3.6%上方修正しており、同社に対する信頼は損なわれていないと考えられます。「ディープシーク」の影響が懸念されるほどでないことが時間をかけて証明されていくとみられ、引き続きAI関連の中心銘柄として注目できそうです。 | |

| 買付 | ブロードコム(AVGO) | 191.66ドル | 29.0 | 【AI半導体の客先を拡大中】 ・同社もAI関連の中心銘柄とみられていることから、エヌビディア同様「ディープシーク」ショック以来の株価が冴えません。しかし、2-4月期の売上ガイダンスはAI半導体がけん引して前年同期比19%増として市場予想を上回り、通期EPS予想が上方修正されています。 ・同社は10年以上グーグル向けにAIアクセラレーターの製造を請け負っていましたが、メタプラットフォームズやその他の顧客向けに広がりつつあることから、高い成長が継続すると期待されています。 | |

| 買付 | ウォルトディズニー(DIS) | 99.46ドル | 18.1 | 【個人消費に対する懸念で下落】 ・同社の株価下落は2/28(金)に発表された1月個人支出が前月比-0.2%となって個人消費に対する市場の懸念が大きくなったことが背景とみられます。1月の消費関連指標は、一時的な要因もあってかなり下振れたとみられ、2月の数字が回復すれば、ある程度の戻りが期待できるでしょう。 ・10-12月期決算のEPSは市場予想を24%上回って、通期EPSの上方修正につながっています。動画配信、パーク事業、映画製作などのモメンタムが好調となっています。関税の影響は限定的とみられます。 | |

| 買付 | アメリカンエキスプレス(AXP) | 270.51ドル | 17.7 | 【株価は2ヵ月にわたって下落してきた】 ・同社の株価は10-12月期決算が市場予想並みにとどまったことからピークアウトして、さらに2月末からの個人消費に対する懸念も影響して、2ヵ月にわたって下落してきました。しかし、アナリストは決算を受けて業績予想を上方修正していますし、個人消費に対する懸念は行き過ぎの可能性があるため、ある程度の戻りが期待できるでしょう。 ・10-12月期売上は前年同期比9%増、EPSは同12%増と堅調で、2025年12月期ガイダンスは、売上が前年比8~10%増、EPSは15.0~15.5ドル、四半期配当を前年比17%増やす計画としました。 | |

| 買付 | ペイパルホールディングス(PYPL) | 70.19ドル | 13.9 | 【決算に対して厳しい市場の反応】 ・同社の株価は10-12月期決算でペイパルブランドの取引額の伸びが物足りないとの評価で、2/4(火)決算日に13%の急落となり、その後も個人消費関連として冴えない動きとなっています。しかし、アナリストは業績予想を上方修正していることから、上記の市場の評価は厳しいものだったと言えるかもしれません。 ・同社はeコマース市場と個人間決済(Venmo)の両方で良いポジションを確保していることから、電子決済の市場平均を上回る9~10%の売上成長を実現する可能性があると期待されています。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、エヌビディアが2026年1月期、ブロードコムが2025年10月期、その他は2025年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成。

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 24(月) | ・auじぶん銀行日本製造業PMI(3月) ・HCOBユーロ圏製造業PMI(3月) ・S&Pグローバル米国製造業PMI(3月) ・シカゴ連銀全米活動指数(2月) |

|

| 25(火) | ・S&PコアロジックCS住宅価格(1月) ・米新築住宅販売件数(2月) ・コンファレンスボード消費者信頼感指数(3月) ・2年国債入札 ・NY連銀ウィリアムズ総裁があいさつ |

|

| 26(水) | ・米耐久財受注(2月) ・5年国債入札 |

ダラーツリー |

| 27(木) | ・米実質GDP(10-12月期、確報値) ・米新規失業保険申請件数(3月22日に終わる週) ・米中古住宅販売制約(2月) ・7年国債入札 ・リッチモンド連銀バーキン総裁が講演 |

ルルレモンアスレティカ |

| 28(金) | ・米個人所得・個人支出(2月) ・米個人消費支出物価指数(2月) ・ミシガン大学消費者信頼感指数(3月、確報値) |

|

| 31(月) | ・日本鉱工業生産(2月) ・中国製造業・非製造業PMI(3月) |

|

| 4月 1(火) |

・日銀短観(1-3月期) ・米求人労働異動調査(2月) ・米ISM製造業景気指数(3月) |

|

| 2(水) | ・米ADP雇用統計(3月) ・米製造業受注(2月) |

|

| 3(木) | ・米新規失業保険申請件数(3月29日に終わる週) ・米ISM非製造業景気指数(3月) ・ジェファーソンFRB副議長が講演 |

|

| 4(金) | ・米雇用統計(3月) ・パウエルFRB議長が講演 |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2025/03/24)

外国株式

1分でチェック!今週の米国株式「PCE価格指数と米金融当局者の講演がポイント」

先週の米国株は一進一退の展開となりました。トランプ関税への懸念が根強い一方で、パウエルFRB議長が関税に伴うインフレ上昇は一過性になるとの見方を示したことが安心感につながりました。3/13にS&P500指数はピークから一時約10%安と調整局...

投資情報部 齊木 良

2025/03/24

国内株式

「バフェット氏」で再び話題!?バリュー銘柄9選

3/11(火)に一時36,000円を割り込んだ日経平均株価ですが、3月第3週(3/17~3/21)には一時38,000円を回復するなど、やや落ち着きを取り戻しています。下値で年金買いが観測され、買い安心感が強まっています。

投資情報部 鈴木英之/栗本奈緒実

2025/03/21

外国株式

「ディープシーク」で見直しの香港株!香港株への分散も考えるべき?

「ディープシーク」の登場で中国のテクノロジーに対する見直しが進み、香港株は年初来、2024年初来とも主要市場でトップパフォーマーに躍り出ました。どのような銘柄が相場上昇をけん引しているのか、足もとのファンダメンタルズはどうか、注目できる銘柄...

投資情報部 榮 聡

2025/03/19

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。