アメリカNOW! 今週の5銘柄 ~エヌビディアの4兆ドル超えなど物色が続くAI半導体関連銘柄~

投資情報部 榮 聡

2025/07/14

先週の米国株式市場は、トランプ関税の上乗せ分の発動期限が20ヵ国以上について7/9(水)から8/1(金)に延期された一方、個別分野や特定の国については従来よりも高い関税の通告が相次いだことが不透明感を高めて、もみ合いとなりました。今週の株価材料として、関税引き下げ交渉、4-6月期決算発表、物価指標などが注目されます。

今回は物色が継続しているAI半導体関連銘柄から、エヌビディア(NVDA)、ブロードコム(AVGO)、アドバンスト マイクロ デバイシズ(AMD)、マイクロン テクノロジー(MU)、マーベルテクノロジーグループ(MRVL)を選んでご紹介いたします。

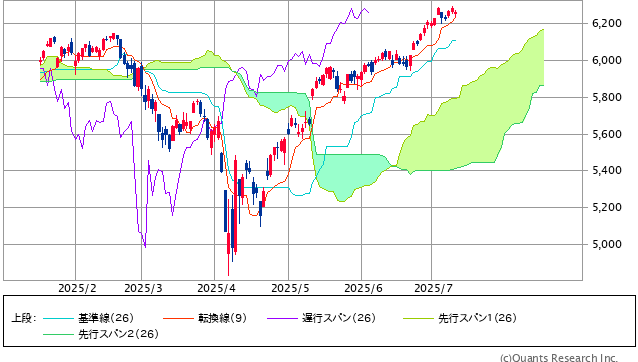

図表1 S&P500指数の一目均衡表(日足、6ヵ月)

イスラエルとイランの停戦合意を受けて6/24(火)から始まった相場上昇の過熱感を冷ましつつあるように見えます。もう一段の上値を試す可能性があります。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| エネルギー | 2.5% | 2.1% | 12.5% |

| 公益事業 | 0.7% | 1.9% | 6.1% |

| 資本財・サービス | 0.6% | 5.6% | 18.3% |

| 情報技術 | 0.2% | 8.3% | 28.4% |

| 一般消費財・サービス | 0.1% | 4.6% | 17.6% |

| 素材 | -0.3% | 4.6% | 11.6% |

| ヘルスケア | -0.3% | -0.4% | -2.4% |

| S&P500 | -0.3% | 4.7% | 15.8% |

| 不動産 | -0.6% | -0.2% | 4.6% |

| コミュニケーションサービス | -1.2% | 3.0% | 19.3% |

| 生活必需品 | -1.8% | -0.4% | -1.2% |

| 金融 | -1.9% | 4.7% | 10.7% |

| 騰落率上位(5日) | 騰落率 |

| アドバンスト・マイクロ・デバイセズ | 6.2% |

| ボーイング | 5.1% |

| シェブロン | 4.7% |

| インテル | 4.2% |

| ダウ | 3.8% |

| 騰落率下位(5日) | 騰落率 |

| アクセンチュア | -7.8% |

| ペイパル・ホールディングス | -6.8% |

| チャーター・コミュニケーションズ | -5.9% |

| TモバイルUS | -5.4% |

| セールスフォース | -5.2% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で0.3%、ダウ平均は1.0%、ナスダック指数は0.1%の下落でした。

トランプ政権は日本を含む22ヵ国に8/1(金)を発動期限とする相互関税率を通告し、この中にはブラジルに対する50%の関税率も含まれました。また、銅の輸入に50%の関税をかけるとしました。さらに、7/10(木)には個別に通告していない多くの国・地域について一律の相互関税率をこれまでの10%から15~20%に引き上げる可能性があるとしたほか、カナダには35%の関税率を通告しました。

FOMC議事要旨では、関税による物価上昇圧力は、「一時的または緩やかとなる可能性があり、中長期のインフレ期待はこれまでのところ十分に安定している(well anchored)」として、多くのメンバーが年内にいくらかの利下げを行うことが適切になりうるとみていることが明らかになりました。市場想定よりもややハト派だったと言えそうです。

エヌビディアの時価総額が上場企業として初めて4兆ドルを超えるなど、AI半導体に対する物色が継続しました。

業種指数では、原油価格が戻り歩調となっていることを受けてエネルギーが上昇トップ、公益事業、資本財・サービスも上昇しました。一方、銀行株が利食いに押された金融、通信会社が下落したコミュニケーションサービスなどが下位でした。個別銘柄で上昇率2位のボーイング(BA)は、4-6月期の民間航空機の納入台数が150機と、四半期ベースで2023年以来の高水準となったことが好感されました。

今週の米国株式市場

トランプ政権による関税攻勢が再び激しくなっています。株式市場では米国が課す関税率の世界平均は10~20%で着地する想定の下で動いていると言われていましたが、新たに提案された関税率はこの着地想定を上回る可能性があることを示唆しています。

これまで言われていたように今回も「TACO」(トランプはいつもビビッて引き下がる)と考えてよいのかどうか、市場には気迷いがあるとみられ、相場は不安定になりやすいとみられます。

今週の株価材料として、関税引き下げ交渉、4-6月期決算発表、物価指標、などが注目されます。

トランプ政権が先週から7/13(日)にかけて関税率を通告した国・地域は25となりました。主要国・地域の関税率は、ブラジル50%、カナダ35%、EU30%、メキシコ30%、日本25%、韓国25%、タイ36%、インドネシア32%、マレーシア25%、フィリピン20%などとなっています。これらの通告を受けて関税引き下げ交渉が活発化するか注目されます。

4-6月期決算発表は、7/15(火)のJPモルガンチェースなど大手銀行から本格化、7/16(水)にはジョンソン&ジョンソン、7/17(木)引け後にはネットフリックスなどが予定されています。S&P500指数採用銘柄のEPSは前年同期比4.8%増の予想です。1-3月期の同13.3%増からは鈍化するものの、関税の影響をある程度織り込んでいることを考慮すれば堅調と評価できるでしょう。

6月の物価指標は、消費者物価が前月から上昇、生産者物価は前月から低下と違う方向で予想されています。6月消費者物価指数は総合指数が前年比+2.6%の予想(前月は同+2.4%)、コア指数は前年比+2.9%の予想(前月は同+2.8%)、6月生産者物価指数は総合指数が前年比+2.5%の予想(前月は同+2.6%)、コア指数は前年比+2.7%の予想(前月は同+3.0%)です。

経済指標では上記のほか、7/17(木)に米国の6月小売売上高(前月比+0.1%の予想)、7/18(金)に米国の6月住宅着工件数(前月比+3.1%の予想)、住宅建設許可件数(前月比-0.5%の予想)、米国の7月ミシガン大学消費者信頼感指数(前月の60.7から61.4に改善の予想)、などの発表が予定されています。

今週の5銘柄

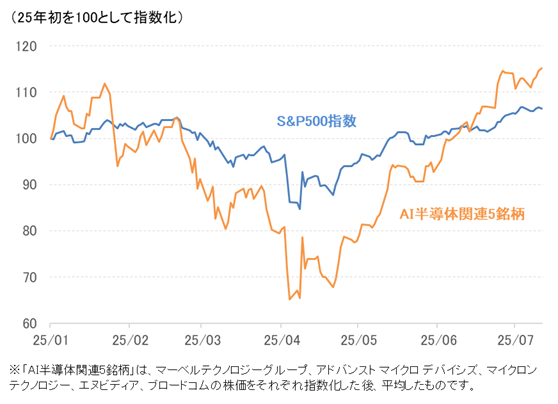

今回は6/9(月)号、6/30(月)号に続いて、物色が続いているAI半導体関連銘柄から、エヌビディア(NVDA)、ブロードコム(AVGO)、アドバンスト マイクロ デバイシズ(AMD)、マイクロン テクノロジー(MU)、マーベルテクノロジーグループ(MRVL)をご紹介いたします。

これら5銘柄の株価をそれぞれ指数化して平均したものは、6/26(木)に一旦高値を付けて調整しました。その後反発して7/11(金)に高値を更新しました。今週は半導体関連の材料として、7/16(水)に半導体製造装置のASML、7/17(木)に半導体受託製造の台湾セミコンダクターの決算発表があります。

図表3 AI半導体関連5銘柄の株価推移

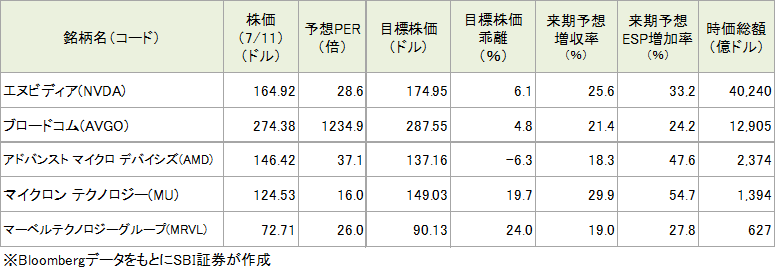

図表4 今週の5銘柄の投資指標(時価総額の大きい順)

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (7/11) |

予想PER (倍) |

ポイント |

| 買付 | エヌビディア(NVDA) | 164.92ドル | 38.0 | 【AI半導体需要は強い】 ・AI計算にGPU(画像処理半導体)が適していることにいち早く気付き、また、GPUをコンピュータとして使うためのソフトウェア開発への投資を行ってきたことから、需要が急増するAIコンピュータの分野で支配的地位を確立しています。 ・5-7月期の売上ガイダンスの中央値450億ドルは市場予想を下回りましたが、中国売上は対中規制により80億ドルの喪失になるとしたことから、他地域のAI半導体需要の強いことが暗に示唆されました。フアンCEOは強い需要の背景として、「推論」(AIが予測や結論を導き出すプロセス)の計算需要が急増していることをあげました。 | |

| 買付 | ブロードコム(AVGO) | 274.38ドル | 41.3 | 【AI関連売上が業績をけん引】 ・特定顧客向けのAIアクセラレーター(エヌビディアのGPUと同様の働きをする半導体)や生成AIの計算量が巨大化したことで、データセンター内外で使用されるネットワーキング半導体の需要拡大が期待されます。 ・2-4月期決算では売上が前年同期比20%増(半導体ソリューションが同17%増、インフラストラクチャー・ソフトウェアが同25%増)、調整後EPSが同44%増と好調でした。AI関連売上は前年同期比46%増の44億ドルで、半導体ソリューションの52%を占めました。5-7月期のガイダンスでは売上が約158億ドル(前年同期比21%増に相当)で、AI関連売上は51億ドルへ加速する見通しです。 | |

| 買付 | アドバンスト マイクロ デバイシズ(AMD) | 146.42ドル | 37.1 | 【AI半導体に参入】 ・2024年後半からAI半導体に参入しています。AI関連のソフトウェア群で10年以上の蓄積をもつエヌビディアとの競争力格差は大きいものの、エヌビディアのライバル企業を育ててエヌビディアの市場独占を阻止したいマイクロソフトなどハイパースケーラーの支援もあり、ある程度のシェアを獲得できるとみられます。 ・1-3月期決算ではCPU、GPUとも伸びてデータセンター部門売上が前年同期比57%増とけん引して好調となり、4-6月期売上ガイダンスとも市場予想を上回りました。AI半導体の対中規制の影響で2025年12月期の売上は15億ドル下押しされる見込みとしました。一方、HSBCのアナリストが2026年のAI関連売上の上方修正余地が大きいとして投資判断が引き上げられ、先週はこれを好感して株価が上昇しました。 | |

| 買付 | マイクロン テクノロジー(MU) | 124.53ドル | 10.4 | 【広帯域メモリ(HBM)の需要拡大に期待】 ・生成AIの計算では、従来型AIよりも大量のデータを参照しながら行うため、データを一時的に保持するためのDRAMの需要が拡大しています。とくにプロセッサーとのデータのやり取り速度が速いHBM(高帯域幅メモリ)と呼ばれるDRAMが売上増をけん引しています。 ・6/25(水)発表の3-5月期決算では、AI関連売上の好調を背景に実績および6-8月期ガイダンスともに、売上・調整後EPSが市場予想を上回りました。売上ガイダンスは市場予想の98.9億ドルに対して104~110億ドルと大きく上回る水準です。 | |

| 買付 | マーベルテクノロジーグループ(MRVL) | 72.71ドル | 26.0 | 【カスタムAI半導体に期待】 ・カスタムAI半導体はブロードコムが10年以上の実績をもつのに比べて、同社は2023年から参入しており、かなり後発です。しかし、現在「カスタムXPU」と「カスタムXPUアタッチ」(XPUの周辺半導体)で18本のプロジェクトについて生産を行っているのに対して、パイプラインとして10以上の顧客に50本以上のプロジェクトが商談中で、プロジェクトの総売上は750億ドルに達する可能性があると明かされました。 ・2-4月期の売上は76%を占めるデータセンター向けが前年同期比76%増となって全体も同63%増と急増しています。5-7月期売上ガイダンスは20億ドル±5%で、中央値は2-4月期比5.5%増、前年同期比57%増に相当します。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、エヌビディア、マーベルテクノロジーが2026年1月期、ブロードコムが2025年10月期、アドバンストマイクロデバイセズが2025年12月期、マイクロンテクノロジーが2026年8月期です。

※会社資料、BloombergデータをもとにSBI証券が作成

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 14(月) | ・中国実質GDP(4-6月期) ・中国鉱工業生産・小売売上高(6月) |

|

| 15(火) | ・ニューヨーク連銀製造業景気指数(7月) ・米消費者物価指数(6月) ・ボストン連銀コリンズ総裁が講演 ・ダラス連銀ローガン総裁が講演 ・リッチモンド連銀バーキン総裁が講演 |

JPモルガンチェース、ウェルズファーゴ、シティグループ |

| 16(水) | ・米生産者物価指数(6月) ・米鉱工業生産(6月) ・米地区連銀経済報告(ベージュブック) ・NY連銀ウィリアムズ総裁が講演 |

ジョンソン&ジョンソン、バンクオブアメリカ ゴールドマンサックス、モルガンスタンレー |

| 17(木) | ・米小売売上高(6月) ・米新規失業保険申請件数(7月12日に終わる週) ・米フィラデルフィア連銀製造業景気指数(7月) ・米NAHB住宅市場指数(7月) |

台湾セミコンダクター、ネットフリックス ペプシコ、トラベラーズ |

| 18(金) | ・米住宅着工・建設許可件数(6月) ・米ミシガン大学消費者信頼感指数(7月) |

スリーエム、アメリカンエキスプレス |

| 21(月) | ・米景気先行指数(6月) | ベライゾンコミュニケーションズ |

| 22(火) | ・米リッチモンド連銀製造業景気指数(7月) | コカコーラ、ゼネラルモーターズ、ロッキードマーチン フィリップモリスインターナショナル インチュイティブサージカル、テキサスインスツルメンツ |

| 23(水) | ・米中古住宅販売件数(6月) ・20年国債入札 |

テスラ、AT&T、IBM、アルファベット(E) サービスナウ、TモバイルUS、アンフェノール |

| 24(木) | ・EU27ヵ国新車登録台数(6月) ・HCOBユーロ圏製造業PMI(7月) ・ECB主要政策金利 ・米シカゴ連銀全米活動指数(6月) ・米新規失業保険申請件数(7月19日に終わる週) ・S&Pグローバル米国製造業PMI(7月) ・米新築住宅販売件数(6月) |

インテル、ドイツ銀行、ハネウェルインターナショナル ダウ、ラスベガスサンズ、ネクステラエナジー |

| 25(金) | ・米耐久財受注(6月) |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2025/07/14)

外国株式

1分でチェック!今週の米国株式「CPIと貿易協議が最大のポイント」

先週の米国株はトランプ関税が意識される中、半導体株の牽引が目立ちました。日本と韓国へ8/1から25%の関税が賦課されることが発表されましたが、交渉期限まで数週間あることなどを背景にS&P500とナスダックは史上最高値を更新する場面がありまし...

投資情報部 齊木 良

2025/07/14

投資信託

オルカン・S&P500が苦戦した 新NISA2年目の前半 好成績を収めたファンドとは?

新NISA2年目の半年が経過しました。2025年上半期となる半年間のマーケットを振り返ると、日米の株式市場においては、3月から4月にかけて米国の関税政策に対する不透明感などから大幅下落となりましたが、その後は回復基調を強めたため、6ヵ月間で...

投資情報部 川上雅人

2025/07/14

国内株式

決算発表シーズン直前!好決算期待のプライム銘柄は?

日経平均株価は6月下旬にイラン・イスラエルの停戦が実現したことを好感し、6/30(月)には一時40,852円と昨年7月以来の高値水準を回復しました。しかし、約3ヵ月で1万円超(取引時間中ベース)上昇したこともあり、7月上旬の日経平均株価は再...

投資情報部 鈴木英之/栗本奈緒実

2025/07/11

外国株式

K-Beautyでもカワイイは作れる

伝統的にフランスブランドが圧倒的なシェアを誇ってきたアメリカの化粧品輸入市場において、韓国は2016年に第5位にランクインして以来、着実に順位を上げ、ついに2024年には輸入国第1位の座を獲得しました。この変化は単に市場の流れが変わったとい...

LS証券リサーチセンター

2025/07/11

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。