相続税の計算方法

STEP1課税対象額の算出

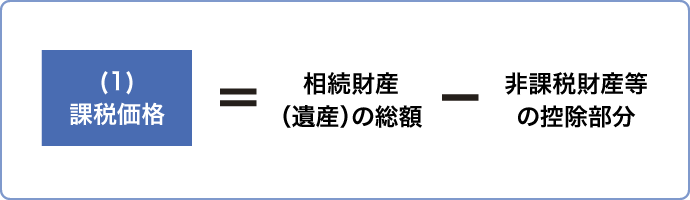

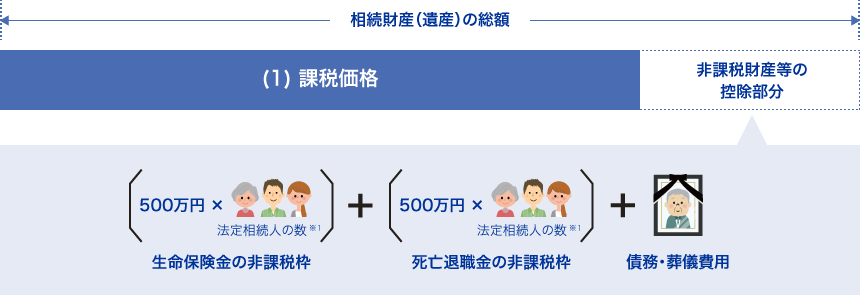

(1) 課税価格を算出

相続財産(遺産)の総額から非課税財産等の控除部分を差し引いて課税価格を算出します。

※2本の指を広げることで図表を拡大できます

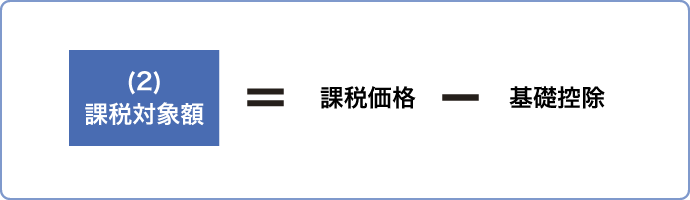

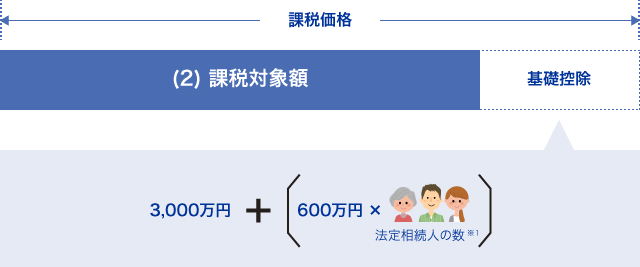

(2) 課税対象額を算出

(1)で算出した課税価格から基礎控除を差し引くと課税対象額を算出できます。

※2本の指を広げることで図表を拡大できます

*1 法定相続人の数

民法の法定相続人の数に、次の点を反映させたもの。

(1) 養子がある場合、1人を算入(養子が2人以上で実子がいない場合、2人まで)

(2) 相続放棄した者がいる場合も、その者を算入

2018年9月現在

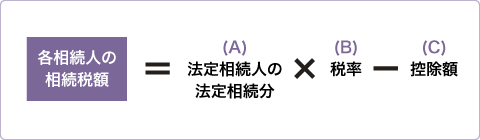

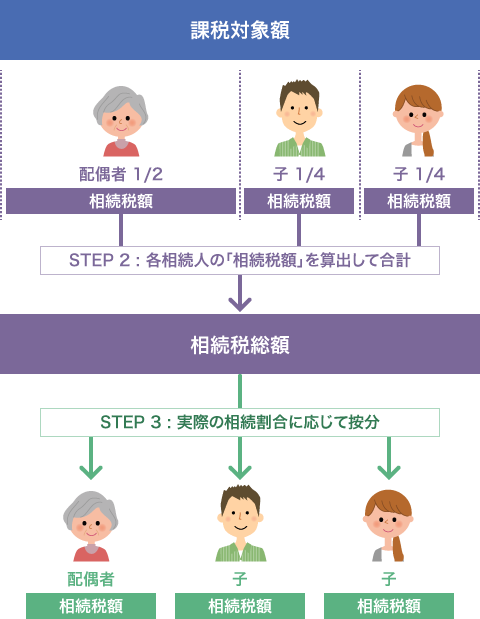

STEP2相続税の総額を算出

| 法定相続人の法定相続分(A) | 税率(B) | 控除額(C) |

|---|---|---|

| 1,000万円以下 | 10% | 0万円 |

| 1,000万円超3,000万円以下 | 15% | 50万円 |

| 3,000万円超5,000万円以下 | 20% | 200万円 |

| 5,000万円超1億円以下 | 30% | 700万円 |

| 1億円超2億円以下 | 40% | 1,700万円 |

| 2億円超3億円以下 | 45% | 2,700万円 |

| 3億円超6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

2018年9月現在

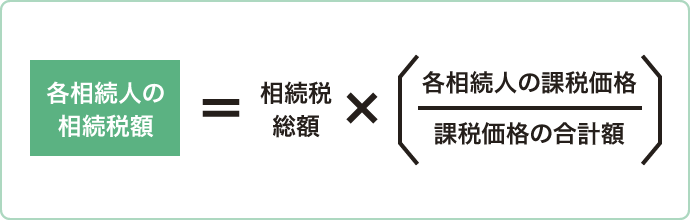

STEP3各相続人の(実際の)

相続税額を算出

実際に相続した遺産の課税価格の割合に応じて各人に按分します。それに「配偶者の税額軽減の特例」等税額に加減算するものを反映して「各相続人の相続税額」を計算します。

2018年9月現在

配偶者の税額軽減の特例

配偶者の税額軽減の特例とは

被相続人の配偶者が実際に相続した遺産の課税価格が次の(1)、(2)のいずれか多い金額までは、配偶者に相続税はかかりません。

- (1) 1億6,000万円

- (2) 配偶者の法定相続分相当額

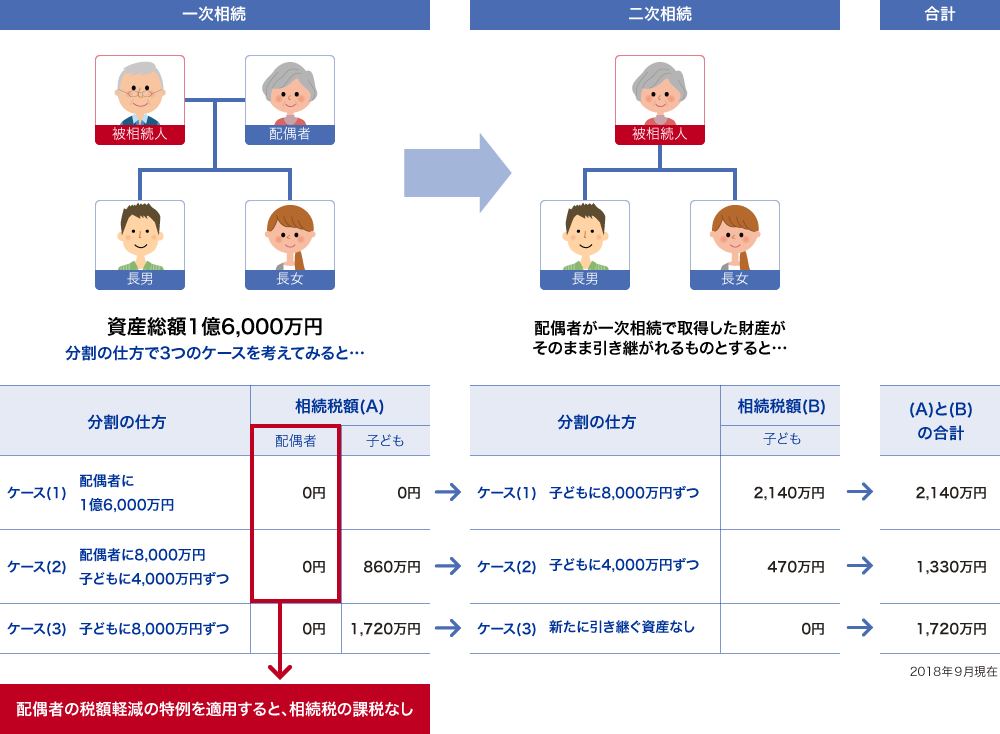

一次相続と二次相続

※2本の指を広げることで図表を拡大できます

相続に関するサービスをご案内

手続きの一部、または、全部を専門家に相談したい

- すべて専門家に任せたい

- 「LINE」で気軽に専門家の話を聞いてみたい

- 公的書類の収集だけをお願いしたい

相談する

※外部サイトに遷移します

自分ですべての手続きを ネットで完結したい

- 書類収集、不動産登記など

窓口に行かずに相続税申告を行いたい

手続きする

※外部サイトに遷移します