みんなの「iDeCo」

~探そう「私」のiDeCo~

※2026年 オリコン顧客満足度®ランキング iDeCo 証券会社 第1位

職業や年齢など、様々な切り口でiDeCoの魅力や注意点などをご紹介

-

iDeCoは、2001年から開始した制度ですが、公務員の方がiDeCoに加入できるようになったのは、2017年1月からです。2017年1月から現在に至るまで公務員の方のiDeCo利用者はどんどん増加しています。

その背景として、2015年10月に公務員の年金制度の大幅な変更が行われたことが挙げられます。

公務員の共済年金が会社員の厚生年金に統合され、一元化されたのです。

その目的は、「官民格差の解消」です。

それまでの「職域加算(賦課方式)」が廃止されて、「年金払い退職給付(積立方式)」が新しく導入されました。

『総務省の「年金払い退職給付」について』に基づくと、一定の前提をおいた試算で、月約2,000円(年間約24,000円)ほど将来の年金が減額されることになるとされています。

「公務員であれば老後も安泰」という時代ではありません。

そんな中、その年金減額を補う方法として、2017年1月からそれまで加入できなかった公務員の方も、iDeCoに加入できるようになりました!

公務員は副業が原則禁止されているので、収入を得る手段が限られています。

「入ってくるお金を増やす」のではなく、税金など「出ていくお金を抑え」、運用していくことで将来に備えましょう。

iDeCoは「掛金が全額所得控除の対象」で、「運用益が非課税」になるなど節税メリットが充実しているので節税しながら効率的に運用することができます。

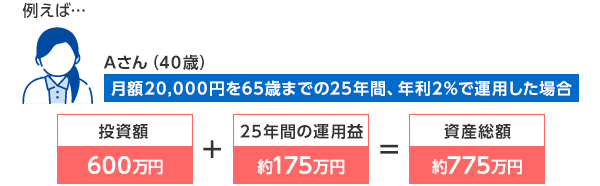

iDeCoの掛金拠出限度額が引き上げられました!

2024年12月に公務員の方のiDeCo掛金の拠出限度額が引き上げられる法改正が行われました。これにより、掛金は月額12,000円から20,000円になり、年間で最大24万円の積立ができるようになります。

iDeCoは掛金の全額が所得控除の対象となるため、早く始めるほど節税効果は大きくなります。

思い立ったが吉日!ぜひiDeCoをはじめてみませんか。

また、資金的にもう少し余裕があり資産形成に取り組める方は、NISAも併用してみてはいかがでしょうか。

個人事業主・自営業・フリーランスといった方は、会社員や公務員の方と違って厚生年金がなく、また退職金もありません。

下図は、夫婦2人世帯の1か月あたりの年金受給額を、国民年金と厚生年金で比較したものです。厚生年金の方がおよそ9万円ほど年金額が多いのがわかります。

夫婦2人世帯の1か月あたりの年金受給額

自営業の方は会社員のように定年がないので、ずっと働くことも可能ですが、誰もが一生元気で働き続けられるとは限りません。

退職金がなく、会社員より年金受給額も少ない自営業の方こそ、計画的に資金を貯め、ご自身の将来、豊かな老後の生活のために備える必要があります。

自営業の方には、老後への不安を解消でき、なおかつ節税効果も見込める制度がいくつか用意されています!

ぜひしっかりと制度を理解して、うまく活用していきましょう。

老後に備える様々な制度、その一つ一つを見ていきましょう!

やっぱりおすすめ!自由度の高い「iDeCo」

iDeCoは「じぶんで作る、じぶんのための年金」であり、その最大の特徴は拠出した資金を自分自身で運用できる点です。 掛金は月額最低5,000円~68,000円まで1,000円単位で設定でき、年に1回金額を変更することも可能です。

毎月コツコツと運用商品に投資していくiDeCoであれば、マーケットの上がり下がりに一喜一憂することなく、取得単価を下げる効果(ドルコスト平均法)が期待できます。 まだまだ長い将来、老後資金の心配をより軽減するためには、国民年金基金や小規模企業共済だけでなく、しっかり運用できるiDeCoを取り入れてみてはいかがでしょうか。

一度設定すれば、変更しない限りは継続して運用されますので、忙しい毎日で運用なんて難しい!と思われる方にもおすすめです。 将来的に一括または分割で受け取ることができ、また万が一、受取前に亡くなられてしまった場合も遺族の方が運用資産を受け取ることができます。

少額ながらも安心をプラス。国民年金の「付加年金」

付加年金保険料は月額400円で、これを国民年金の保険料に上乗せして納めます。付加保険料を納付することで「200円×納付月額」が、将来受け取れる年金に加算されます。

1年間の支払いは4,800円ですが、全額所得控除できます。

例えば…40歳から60歳までの20年間、付加年金を支払った場合

支払う保険料:400円×240月(20年)=96,000円

1年間の年金への加算額:200円×240月(20年)=48,000円!

96,000円の支払いに対して、毎年48,000円が年金の支給額に加算されます。

年金受給年齢からたった2年で元が取れて、長生きをすればするほどプラスになる点が嬉しいポイントです。

デメリットとしては、万が一年金を受け取り始める前に亡くなった場合には、支払った保険料は戻ってこないという点があげられます。

またお得ではあるものの、付加年金のみだと老後の不安を払拭するには少額、という見方も。

iDeCoと併用もできますので、合わせて利用するのも選択肢の一つです。

(併用した場合、iDeCoの掛金拠出額の上限は月額67,000円になります。)

給付額が確定できる 国民年金基金

iDeCoとよく比較されるのが、こちらの国民年金基金。

自営業の方の国民年金に上乗せできる公的な年金制度で、サラリーマンとの年金額の差を解消するために、1991年に始まりました。

国民年金基金はiDeCoとの併用が可能で、両方を合算して月68,000円まで積み立てができます。

またiDeCo同様、積み立てた掛金が全額所得控除になるという大きな節税メリットがあります。

国民年金基金の特徴は、加入時に積み立てる金額(口数)を決め、その金額次第で受取の金額も確定する点です。

口数変更をしない限りは、払い込む金額も変わりません。

受け取り方は、終身年金と確定年金から選べます。

厚生年金の代わりという位置付けですので、一番スタンダードなのは終身年金です。

iDeCoとの大きな違いをまとめると、給付額が確定しているためインフレに対応できないこと、自分で運用はしないこと、そしてもう一つ付加年金とは併用ができないことなどが挙げられます。

自営業の方にとって、終身年金がベースとなっている点は国民年金基金の一つのメリットです。一方、インフレにも備えて自分で運用したい、という方であればiDeCoの方がおすすめと言えます。

なお、全額を自力で運用するのには抵抗があるという場合は国民年金基金とiDeCoを併用し、上限額の半分である34,000円ずつ運用するということもできます。

国民年金基金についての詳細はこちらです。

いわば自営業の「退職金」 小規模企業共済

小規模企業の経営者・自営業者・フリーランスの方のための、自分で積み立てる「退職金制度」という位置付けで、1965年にはじまった制度です。

毎月1,000円~70,000円まで500円単位で自由に金額を設定して積立が可能です。

積み立てた金額は、付加年金・iDeCo・国民年金基金と同じで、全額所得控除が適用できます。

iDeCoや国民年金基金との大きな違いは、貸付制度があることです。

事業資金等まとまったお金が必要になった時、小規模企業共済で積み立てをしていれば、一定の条件で借入ができます。

デメリットとして考えられるのは、加入期間が20年未満で任意解約をした場合には元本を下回ることです。

国民年金基金と同じで、給付利率の魅力は低めではありますが、iDeCoや国民年金基金とも、併用ができますので、資金に余裕があれば利用するのもいいかもしれません。

iDeCoでは『積み立てをする掛金が全額所得控除となって、所得税や住民税が節税できる』という点は、取り上げられることの多いメリットです。

一方で、一定の年収以下で所得税や住民税を課税されていない専業主婦(主夫)の方には、この所得控除のメリットがないため、「iDeCoをはじめるメリットがないのでは?」というお声を聞くことも多くあります。

ですが、iDeCoのメリットは、所得控除だけではありません。

iDeCoでは、運用中の利益や収益には一切税金がかからず、非課税で運用ができます。

またiDeCoを活用することで、退職金がない専業主婦(主夫)の方でも、将来に備えて自分のためのまとった資産を作れる点もポイントです。

受け取りの時にも、退職金のように一定の非課税枠を利用して課税されずに受け取れます。

運用の時

例えば、現在30歳のAさんが、60歳までの30年間、毎月10,000円の掛金を積み立てて毎年3%ずつ利益をだして運用することができた場合

受取の時

60歳まで引き出せないことをデメリットに感じる方もいらっしゃるかもしれません。

60歳まで引き出せないということは、言い換えれば60歳以降に受け取れるお金がある、ということです。

国も後押しをしている制度なので、安心して長く利用していきましょう。

様々なライフプランの変化、例えば教育資金や住宅資金などで、積み立てをするのが少し厳しいという場合には、積み立ての休止や金額の変更が可能です。一旦休止した後の積み立ての再開ももちろん可能です。

ご自身の状況に合わせて使い分けましょう。

公的年金だけでは不安。配偶者の退職金だけで人生100年時代を過ごせるのか?

豊かなセカンドライフのために少しでも備えていきたいと考えるのであれば、iDeCoほど適した制度はありません。

無理のない範囲でぜひ活用をしていきましょう!

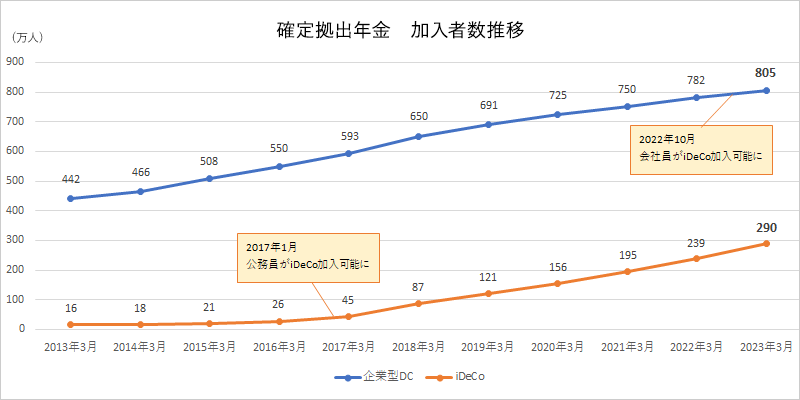

以前は、会社員の方でお勤め先の企業型確定拠出年金(以下「企業型DC」)に加入している場合、多くの方がiDeCoに加入できない状況でした。

なぜなら、企業型DCとiDeCoを併用するためには、お勤め先の企業が確定拠出年金の規約を変更しなければならず、実際にはほとんど規約変更が行われていなかったからです。

ところが!2022年10月に企業が規約変更をしなくても原則iDeCoに加入できる、という法改正が行われました。

これにより企業型確定拠出年金の加入者のほとんどがiDeCoに加入できるようになりました。

出所:令和5年3月末 iDeCo公式サイトより当社作成

お勤め先にマッチング拠出制度がある方は、2022年10月からマッチングとiDeCoのどちらを活用するかをご自身で選択できるようになっています。

マッチング拠出で給与天引きされた掛金を企業型DCの口座で管理するのは便利ではありますが、マッチング拠出には会社の事業主掛金額以上に自分のお金は出せない、というルールがあります。

このため、例えば会社の事業主掛金が1,000円の場合、自分のお金も1,000円しか積み立てができないということになります。

せっかく税制優遇を受けながら将来の自分のためにお金を育てていく制度があるなら、無駄なく活用したいところ。

そこで、iDeCoの出番です!

iDeCoであれば、会社の掛金の金額にかかわらず、20,000円(※1)まで積み立てすることができます。

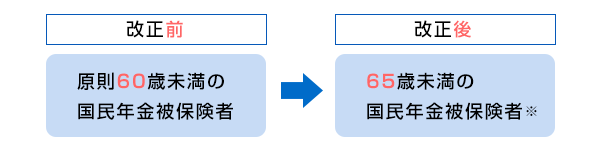

2022年5月からは5歳引き上げられて65歳未満であれば加入できるようになっています。

会社員の方の場合、60歳以降に再雇用制度の利用などで厚生年金に加入して働いていれば、65歳までiDeCoに加入することができます。

長寿化や働く年数が長くなっている昨今の状況を踏まえて、国としてもiDeCoをより国民が活用しやすい制度に改善している、ということです。

将来の自分のためにより使いやすくなるiDeCoを活用していきましょう。

2022年5月 iDeCo加入年齢の引き上げ

iDeCo(個人型確定拠出年金)に関する

お問い合わせ

- ・iDeCoのお申込みや制度については、SBI証券(個人型確定拠出年金)サポートデスクまでお問い合わせください。

- ・よくあるご質問一覧はこちら

- ・メールでのお問い合わせはこちら

- ・お電話でのお問い合わせはこちら

- ※平日および土曜日、日曜日(年末年始、祝日を除く)8:00~17:00

- ※土曜日、日曜日は新規加入のお問い合せのみ承ります。

- ※給付のご請求、掛金の還付、Webサイトでの運用指図や操作の方法、IDおよびパスワードの再交付、個人別管理資産の残高等については、SBIベネフィット・システムズにお問い合わせください。

SBIベネフィット・システムズへの問い合わせは、こちらをご確認ください。 - ※オペレータが対応するダイヤルにつきましては、サービス向上などのため、通話内容を録音させていただきます。

- ※インターネット取引の匿名性に配慮し、口座名義人ご本人様以外の方(ご家族の方を含む)の口座のご利用、ならびに個別のお取引に関するお問い合わせはお断りさせていただきます。

ご注意事項

<投資信託に関するご注意事項>

- 投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

- 投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客さまが実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

- ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。

<その他のご注意事項>

- 確定拠出年金運営管理機関であるSBI証券は、お客さま(加入者等)に対して特定の商品への投資について指図を行うこと、または指図を行わないことを勧めるものではありません。

- 掲載されている各コンテンツは、情報の提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。

- 投資対象、投資機会の選択などの投資に係る最終決定は、お客さまご自身の判断でなさるようにお願いいたします。