掛金の拠出から

受取開始までの流れ

※2026年 オリコン顧客満足度®ランキング iDeCo 証券会社 第1位

まずは確認

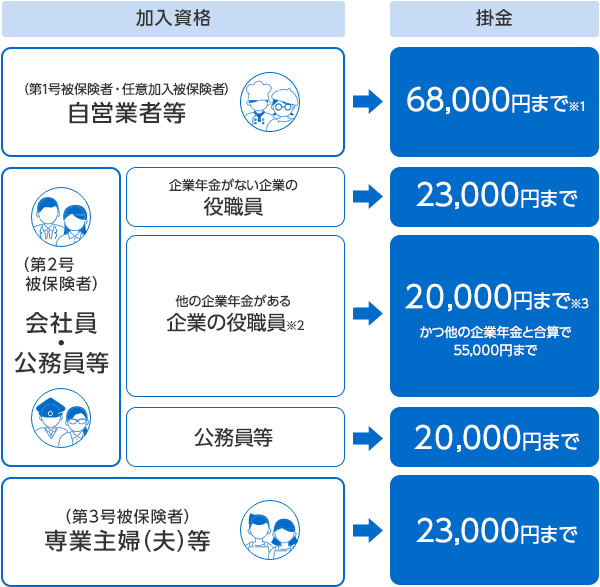

新規加入対象者判定チャートまずは、iDeCoの加入対象であるか確認してみましょう。

掛金の拠出から

受取開始までの流れ

<2024年12月1日施行の制度改正に関するお知らせ>

2024年12月の確定拠出年金法の改正施行により、第2号被保険者の方は以下の変更があります。詳細はこちら

・公務員(共済組合員)または会社員(厚生年金被保険者)で確定給付型(DB 等)の他制度(※)を併用するお客さま

iDeCoの拠出限度額が12,000円から20,000円に引上げられます。

(※)確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金、国家公務員共済組合、地方公務員共済組合、私立学校教職員共済制度

・会社員(厚生年金被保険者)または公務員(共済組合員)のお客さま

加入手続き(掛金を拠出する)において、「事業主の証明書」の提出が不要(※)になります。

(※)iDeCo掛金の納付方法で「事業主払込」を希望される方は、「事業主払込に関する証明書(旧 事業主の証明書)」の提出が必要になります。

-

1

iDeCoへの加入手続き

拠出を始める前に、iDeCoの口座を開く必要があります。

開設手続きについては「新規加入手続き」をご参照ください。 -

2

iDeCoの掛金拠出

掛金を積み立てます。

自営業者の場合は口座振替、会社員の場合は、給与天引きもしくは、ご自身の口座からの口座振替で掛金を拠出します。 -

3

iDeCoの運用の仕組み

積立てた年金資産を運用します。豊富な運用商品ラインナップの中から、運用する金融商品をご自身で選んでいただきます。

-

4

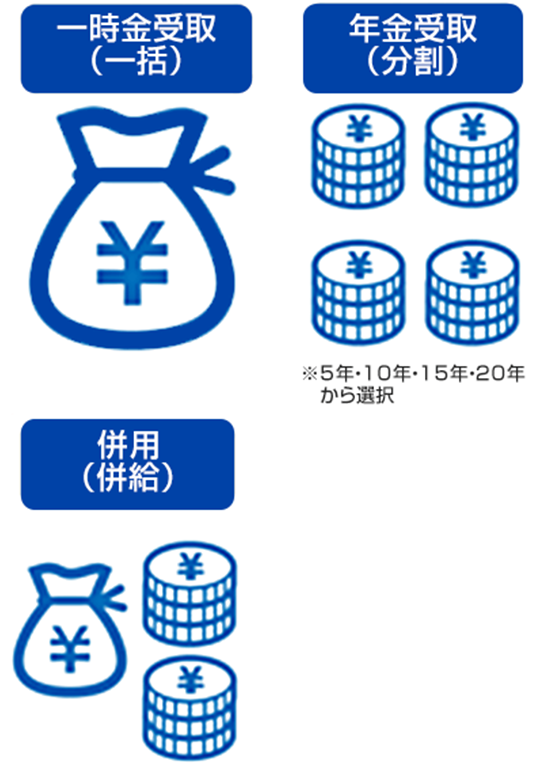

iDeCoの受け取り方(年金・一時金 どちらが良い?)

運用したお金を受取ります。

受取開始時期は原則として60歳~75歳の間でご自身で自由に決められます。

思わぬトラブルがあったら?

こんなとき積立てた資産はどうなるの?加入者がお亡くなりになった場合 ⇒ 加入者の遺族が「死亡一時金」を受け取ることができます。

高度障害になった場合 ⇒ 一定の高度障害の場合は、「障害給付金」を受け取ることができます。

離・転職等により、加入者資格を喪失した場合 ⇒ 年金資産を移換することで、年金資産の運用を続けることができます。

iDeCo(個人型確定拠出年金)に関する

お問い合わせ

- ・iDeCoのお申込みや制度については、SBI証券(個人型確定拠出年金)サポートデスクまでお問い合わせください。

- ・よくあるご質問一覧はこちら

- ・メールでのお問い合わせはこちら

- ・お電話でのお問い合わせはこちら

- ※平日および土曜日、日曜日(年末年始、祝日を除く)8:00~17:00

- ※土曜日、日曜日は新規加入のお問い合せのみ承ります。

- ※給付のご請求、掛金の還付、Webサイトでの運用指図や操作の方法、IDおよびパスワードの再交付、個人別管理資産の残高等については、SBIベネフィット・システムズにお問い合わせください。

SBIベネフィット・システムズへの問い合わせは、こちらをご確認ください。 - ※オペレータが対応するダイヤルにつきましては、サービス向上などのため、通話内容を録音させていただきます。

- ※インターネット取引の匿名性に配慮し、口座名義人ご本人様以外の方(ご家族の方を含む)の口座のご利用、ならびに個別のお取引に関するお問い合わせはお断りさせていただきます。

ご注意事項

<投資信託に関するご注意事項>

- 投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

- 投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客さまが実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

- ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。

<その他のご注意事項>

- 確定拠出年金運営管理機関であるSBI証券は、お客さま(加入者等)に対して特定の商品への投資について指図を行うこと、または指図を行わないことを勧めるものではありません。

- 掲載されている各コンテンツは、情報の提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。

- 投資対象、投資機会の選択などの投資に係る最終決定は、お客さまご自身の判断でなさるようにお願いいたします。