iDeCoをまなぶ!

※2026年 オリコン顧客満足度®ランキング iDeCo 証券会社 第1位

5分でわかる!iDeCo

-

①iDeCoってな~に?~制度編~

個人型確定拠出年金(iDeCo)とは? -

・将来のじぶんのために、じぶんで作るじぶんの年金

・自分のお金を積立てながら、原則65歳までコツコツと自分で運用して、そだてる

・将来のための資産形成を後押しする国の制度であり、節税メリットが充実

-

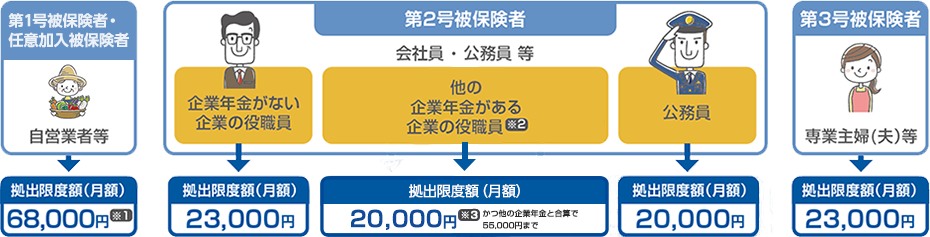

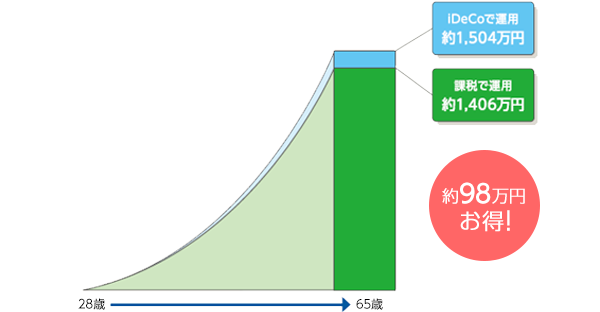

②iDeCoってな~に?~税制優遇編~

iDeCoには、3つの税制優遇(節税メリット)があります。 -

iDeCoはお金をコツコツと積立てて運用し、将来受取るという制度ですが、積立・運用・受取のすべての段階でずっと税制優遇が受けられます。

-

③iDeCoが変わる~2022年法改正編~

-

2022年に行われた法改正について、ご説明いたします。

iDeCoに関わる変更は大きく3つあります。

FPさんのiDeCo活用術

- ①吉田江美氏による~活用編~

-

これからのマネープランを考える上で重要な金融商品との付き合い方を分かりやすく解説

投資初心者の方から、金融知識をお持ちの方まで“必見の”iDeCo活用方法!

- ②竹川 美奈子氏による~運用編~

-

iDeCoを取り入れた資産運用方法について解説!iDeCoはあくまで資産運用方法の一手段として、証券総合口座での投資など、他の運用方法も含めた総合的な資産運用設計をご提案

iDeCo講座

この講座は、ウエルスアドバイザー社が作成した確定拠出年金のメリットや確定拠出年金を活用した「運用テクニック」、資産運用に欠かせない「利回りの考え方」、「運用商品の選び方」などをお届けします。

これを読めば、ワンランク上の資産運用のヒントをつかめるはず!ぜひご活用ください!

iDeCo(個人型確定拠出年金)に関する

お問い合わせ

- ・iDeCoのお申込みや制度については、SBI証券(個人型確定拠出年金)サポートデスクまでお問い合わせください。

- ・よくあるご質問一覧はこちら

- ・メールでのお問い合わせはこちら

- ・お電話でのお問い合わせはこちら

- ※平日および土曜日、日曜日(年末年始、祝日を除く)8:00~17:00

- ※土曜日、日曜日は新規加入のお問い合せのみ承ります。

- ※給付のご請求、掛金の還付、Webサイトでの運用指図や操作の方法、IDおよびパスワードの再交付、個人別管理資産の残高等については、SBIベネフィット・システムズにお問い合わせください。

SBIベネフィット・システムズへの問い合わせは、こちらをご確認ください。 - ※オペレータが対応するダイヤルにつきましては、サービス向上などのため、通話内容を録音させていただきます。

- ※インターネット取引の匿名性に配慮し、口座名義人ご本人様以外の方(ご家族の方を含む)の口座のご利用、ならびに個別のお取引に関するお問い合わせはお断りさせていただきます。

ご注意事項

<投資信託に関するご注意事項>

- 投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

- 投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客さまが実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

- ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。

<その他のご注意事項>

- 確定拠出年金運営管理機関であるSBI証券は、お客さま(加入者等)に対して特定の商品への投資について指図を行うこと、または指図を行わないことを勧めるものではありません。

- 掲載されている各コンテンツは、情報の提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。

- 投資対象、投資機会の選択などの投資に係る最終決定は、お客さまご自身の判断でなさるようにお願いいたします。