iDeCoに関する「知っておきたいハナシ」や

ニュースを

SBI証券iDeCoチームが

コラムとしてお届けします!

第7回 知っておいて損はない?!iDeCoの賢い受け取り方の“いろは”

コラム

SBI証券 iDeCoチーム

多くの現役世代にとって、老後に向けての資産形成は重要な課題です。自分で努力して(自助努力!)お金を貯めていかなければならないのですから、iDeCoというお得な制度を利用しない手はありません。

一方で、iDeCoを活用して長年運用してきたお金を、退職を控えていざ受け取るとなると、受け取り方を迷われる方も多いようですので、今回のコラムではiDeCoの受け取り時の税金について解説していきます!

iDeCoでは、積み立てるときには全額所得控除ですし、運用中の利益も全て非課税ですが、60歳を過ぎて積み立ててきたお金を受け取るときには税金がかかります。その負担を軽くするのが「受け取るときの控除」で、「退職所得控除」か「公的年金等控除」が適用されます。一定の非課税枠が適用されて、税金の負担が軽くなる仕組みです。

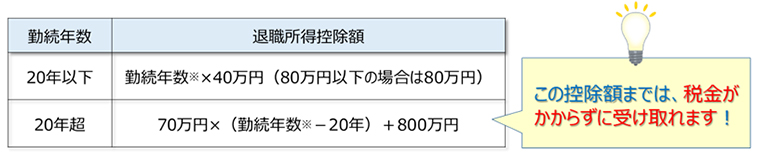

一括で受け取るなら「退職所得控除」、年金のように分割で受け取るなら「公的年金等控除」が受けられます。60歳以降の働き方や公的年金の金額、会社の退職金などiDeCo以外の収入等を確認して、自分に合ったiDeCoの受け取り方を検討しましょう。 下記の図は「一時金」として一括で受け取った場合の退職所得控除の計算式です。

- ※勤続1年未満は切り上げ 勤続=積立期間。税制改正により変更となる可能性があります。

例えば積立期間30年の場合、「20年超」の場合の計算式に当てはめると1,500万円までは税金がかからずに受け取れます!

ただし、人によってはお勤め先の退職金と同時にiDeCoも一括で受け取ると、「退職所得控除」の枠を超えてしまったり、年金が多い方がiDeCoを分割で受け取ると、「公的年金等控除」の枠を超えてしまったりして、結果として受取金額に影響を及ぼすことがあります。

一括か分割か、どちらが有利に受け取れるかは、現役時代の収入や60歳以降の所得によって違ってきます。誰にとってもこの方法が一番!という正解はありません。有利な受け取り方を検討することももちろん大切ですが、60歳以降のご自身のライフプランに合わせて考えてみるのもよいかと思います。60歳以降も働く予定であれば、すぐにまとまったお金はいらないかもしれませんし、そうすると公的年金を何歳から受け取り始めるかも併せて考える必要があります。年金改正法によって2022年4月から、公的年金の受け取り開始時期の選択肢が、これまでの60歳~70歳までから60歳~75歳までに広がります。75歳まで公的年金の受け取り時期の繰り下げ(年金を遅くもらい始めること)ができるようになるわけです。iDeCoもこれに合わせて、受け取り時期が60歳~75歳までに広がります。

なお、iDeCoは、一括で受け取る方法と、分割で受け取る方法を併用することもできます。また、一括と分割の割合もいくつかのパターンから選択できますので、お勤め先の退職金とiDeCoの受け取り時期を少しずらす、あるいは公的年金を受け取り始める前に、iDeCoを分割で受け取り始めるなどの工夫をしてもよいかもしれません。自分に合った方法を知って、豊かなセカンドライフのためにiDeCoを賢く活用していきましょう。

ちなみに、退職所得控除は「退職金」を受け取る時に適用される税制上の優遇措置です。

専業主婦(夫)にはお給料も退職金もありませんが、iDeCoでお金を積み立てて60歳以降に一括で受け取れば、専業主婦(夫)の方も税務上は退職金という扱いで、退職所得控除が適用されます。自分名義のiDeCoはご自身の大事な資産です。専業主婦(夫)の方にも実はとても頼もしい制度といえます。

iDeCoで将来に備えておけば、老後の暮らしに夢が膨らむのではないでしょうか。

未来のやりたいことに胸を膨らませながら、まずはiDeCoで一歩を踏み出してみましょう。

いままでも、これからも、みなさまの将来のための資産形成をSBI証券は応援しています!

iDeCo(個人型確定拠出年金)に関する

お問い合わせ

- ・iDeCoのお申し込みや制度については、SBI証券(個人型確定拠出年金)サポートデスクまでお問い合わせください。

- ・よくあるご質問一覧はこちら

- ・メールでのお問い合わせはこちら

SBI証券iDeCo(個人型確定拠出年金)

サポートデスク

固定電話0120-581-214

ガイダンス内容

-

※ダイヤル回線の方は、お電話がつながり次第、トーンボタンまたは*ボタンを押し、トーン信号に切り換えてご利用ください。

1番

iDeCo(個人型確定拠出年金)の新規お申し込みに関するお問い合わせ

2番

iDeCo(個人型確定拠出年金)のその他のお問い合わせ

- ※平日および土曜日、日曜日(年末年始、祝日を除く)8:00~17:00

- ※土曜日、日曜日は新規加入のお問い合せのみ承ります。

- ※給付のご請求、掛金の還付、Webサイトでの運用指図や操作の方法、IDおよびパスワードの再交付、個人別管理資産の残高等については、SBIベネフィット・システムズにお問い合わせください。

SBIベネフィット・システムズへの問い合わせは、こちらをご確認ください。 - ※オペレータが対応するダイヤルにつきましては、サービス向上などのため、通話内容を録音させていただきます。

- ※インターネット取引の匿名性に配慮し、口座名義人ご本人様以外の方(ご家族の方を含む)の口座のご利用、ならびに個別のお取引に関するお問い合わせはお断りさせていただきます。

ご注意事項

<投資信託に関するご注意事項>

- 投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

- 投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客さまが実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

- ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。

<その他のご注意事項>

- 確定拠出年金運営管理機関であるSBI証券は、お客さま(加入者等)に対して特定の商品への投資について指図を行うこと、または指図を行わないことを勧めるものではありません。

- 掲載されている各コンテンツは、情報の提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。

- 投資対象、投資機会の選択などの投資に係る最終決定は、お客さまご自身の判断でなさるようにお願いいたします。