iDeCoに関する「知っておきたいハナシ」や

ニュースを

SBI証券iDeCoチームが

コラムとしてお届けします!

びっくり!ボーナスをもらったのに手取り金額がどうしてこんなに少ないの?

コラム

SBI証券 iDeCoチーム

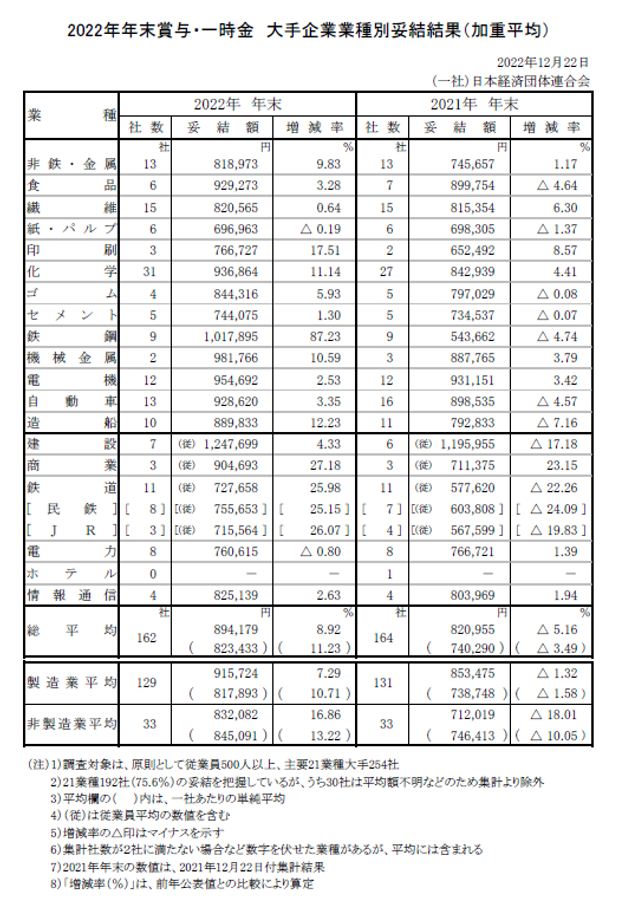

経団連(一般社団法人日本経済団体連合会)によれば、大手企業の2022年冬のボーナスは過去3番目に高い金額となったそうです。ボーナスが入って嬉しい反面、額面金額に対して手取り額が想像以上に少ないと感じた方もいらっしゃるのではないでしょうか。

今回はボーナスを受け取った時に差し引かれる税金等の計算方法についてご紹介します。

経団連(一般社団法人 日本経済団体連合会)の2022年冬季ボーナスの最終集計結果(加重平均)によれば、大手企業の平均妥結額は89万4,179円であり、前年比8.92%増だったそうです。

業種別に冬のボーナスランキングをみていきましょう。

https://www.keidanren.or.jp/policy/2022/108.pdf

ボーナスが最も高かった業種は「建設」で124万7,699円、第2位は「鉄鋼」で101万7, 895円、第3位は「機械金属」で98万1,766円という結果でした。

また、2021年に比べてボーナスの伸び率が高かったのは「鉄鋼」で、増加率は87.23%でした。「電力」業界は前年より落ち込み、69万6,963円と0.19%の減少でした。

こうして見てみると、ボーナスの金額は業種や業界の景気によって変動が大きいと言えます。

ここまでボーナスの金額について見てきましたが、いよいよ実際に手取り金額の計算方法を見ていきましょう!

会社員の場合、ボーナスから引かれるのは社会保険料(健康保険料、厚生年金保険料、雇用保険料)と所得税です。40歳からはこちらに加えて介護保険料も引かれます。

これらが引かれたあとの手取りの目安はおおよそボーナス金額の75%~85%程度になります。

基本の計算式は以下になります。

ボーナスの手取り=ボーナス(額面)-(健康保険料+厚生年金保険料+雇用保険料+所得税+介護保険料(40歳~64歳の場合))

・ 健康保険料

ボーナス(額面、1,000円未満切捨)×健康保険料率×1/2

健康保険料率は加入中の組合や勤務地、40歳より上か下かによっても異なるので、ご自身が加入されている組合のHP等からチェックしてみてください。

・ 厚生年金保険料

ボーナス(額面、1,000円未満切捨)×厚生年金保険料率(0.183※1)×1/2

※1 2023年5月時点。

厚生年金保険料率は誰でも一律ですが、変更の可能性があるので、最新の情報はこちらからご確認ください。

・ 雇用保険料

ボーナス(額面)×0.006※2

※2 2023年5月時点。農林水産業や清酒製造業、建設業など、一部、料率が異なる場合があります。

雇用保険料率も変更の可能性がありますので、最新の情報はこちらからご確認ください。

・所得税

(ボーナス(額面)-社会保険料等)×ボーナスの源泉徴収税率

ボーナスの源泉徴収税率はボーナスをもらう前月の給与や扶養人数によっても変わり、国税庁のサイトから確認することができます。

源泉徴収税額表関係>源泉徴収税額表>「賞与に対する源泉徴収税額の算出率の表」からご自身のボーナスの税率を確認してみてください。

ここでは30歳会社員のAさんを例に、額面のボーナスに対して手取り額がいくら位になるのか実際に計算してみます。(2023年5月時点の税率を元に計算)

☆例

30歳会社員のAさん

月給は30万円

ボーナスは額面70万円

扶養家族はなし

ボーナス(額面)

70万円

社会保険料

健康保険料

3万5,000円※3

※3 協会けんぽ(東京)と仮定して計算

厚生年金保険料

6万4,050円

雇用保険料

4,200円

所得税

3万6,556円

Aさんの場合は、70万円のボーナスに対して手取り金額は56万194円となりました。約14万円が差し引かれることになります。

ぜひご自身でも計算をしてみてはいかがでしょうか?

このようにボーナスは額面から社会保険料や所得税などが差し引かれるので、ボーナスが多ければ多いほど、差し引かれる金額も増えていきます。また、業績などによって、大きく変動する可能性があることも念頭に置いておく必要があります。

住宅ローンや商品の購入代金の分割払いでボーナス払いを活用したり、月々の家計の赤字をボーナスで埋めたりというケースも多いですが、ボーナスの金額はどうしても上下するものなので、過度に頼りすぎるのは家計にとっては少しキケンかもしれません。

毎月の給与で通常の支払いや貯蓄ができるよう出費を見直しつつ、ふるさと納税やiDeCoなどのおトクな制度なども積極的に活用し、賢く家計の管理をしていきたいですね。

>>~節税しながら、将来に備える~ イデコについてもっと詳しく知りたい方はこちら

iDeCo(個人型確定拠出年金)に関する

お問い合わせ

- ・iDeCoのお申し込みや制度については、SBI証券(個人型確定拠出年金)サポートデスクまでお問い合わせください。

- ・よくあるご質問一覧はこちら

- ・メールでのお問い合わせはこちら

SBI証券iDeCo(個人型確定拠出年金)

サポートデスク

固定電話0120-581-214

ガイダンス内容

-

※ダイヤル回線の方は、お電話がつながり次第、トーンボタンまたは*ボタンを押し、トーン信号に切り換えてご利用ください。

1番

iDeCo(個人型確定拠出年金)の新規お申し込みに関するお問い合わせ

2番

iDeCo(個人型確定拠出年金)のその他のお問い合わせ

- ※平日および土曜日、日曜日(年末年始、祝日を除く)8:00~17:00

- ※土曜日、日曜日は新規加入のお問い合せのみ承ります。

- ※給付のご請求、掛金の還付、Webサイトでの運用指図や操作の方法、IDおよびパスワードの再交付、個人別管理資産の残高等については、SBIベネフィット・システムズにお問い合わせください。

SBIベネフィット・システムズへの問い合わせは、こちらをご確認ください。 - ※オペレータが対応するダイヤルにつきましては、サービス向上などのため、通話内容を録音させていただきます。

- ※インターネット取引の匿名性に配慮し、口座名義人ご本人様以外の方(ご家族の方を含む)の口座のご利用、ならびに個別のお取引に関するお問い合わせはお断りさせていただきます。

ご注意事項

<投資信託に関するご注意事項>

- 投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

- 投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客さまが実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

- ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。

<その他のご注意事項>

- 確定拠出年金運営管理機関であるSBI証券は、お客さま(加入者等)に対して特定の商品への投資について指図を行うこと、または指図を行わないことを勧めるものではありません。

- 掲載されている各コンテンツは、情報の提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。

- 投資対象、投資機会の選択などの投資に係る最終決定は、お客さまご自身の判断でなさるようにお願いいたします。