iDeCoに関する「知っておきたいハナシ」や

ニュースを

SBI証券iDeCoチームが

コラムとしてお届けします!

制度改正後は、iDeCoと企業型DCのマッチング拠出、どっちがいいの?

コラム

SBI証券 iDeCoチーム

2025年6月に「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案」が成立し、制度改正が行われました。

2026年にはiDeCo、企業型DCの掛金額に関係する改正事項が多く施行されます。そこで、制度改正で押さえておきたいポイントやメリット、注意点などを2回に分けて解説します。

1回目は、企業型DC(企業型確定拠出年金)のマッチング拠出の変更点や、iDeCoと比較した際のそれぞれのメリットなどをご紹介します。

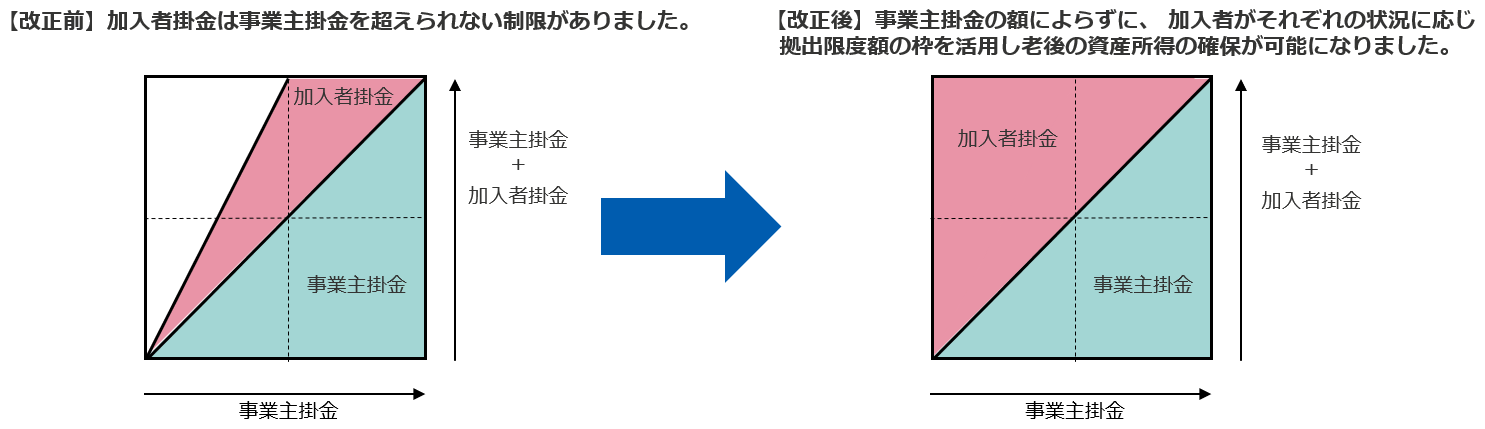

■企業型DCの拠出限度額の拡充(マッチング拠出における加入者掛金の額の制限撤廃)(2026年4月1日施行予定)により、どう変わるの?

企業型DCを導入している企業にお勤めの場合は、事業主掛金(会社が負担する拠出額)に上乗せして掛金を拠出(積立)する「マッチング拠出」を選択可能です。

マッチング拠出をする場合、これまでは「事業主掛金の金額を超えてはいけない」というルールがありましたが、こちらが2026年4月より撤廃されます。

そのため、月額上限額(現行は5万5,000円) から事業主掛金を引いた金額まで、マッチング拠出ができるようになります。(確定給付企業年金(DB)がある場合は、DB等の多制度掛金相当額も月額上限5万5,000円に含みます)

【例】事業主掛金が5,000円の場合

~2026年3月:マッチング拠出の上限は、5,000円

2026年4月~:マッチング拠出の上限は、5万5,000円-5,000円=5万円

【マッチング拠出のイメージ】※企業型DCのみに加入している場合

※図は厚生労働省WEBサイト「2025年の制度改正」より引用

■マッチング拠出とiDeCoは併用不可、12月からは上限額は同額に

マッチング拠出とiDeCoは併用ができないため、どちらか一方を選ぶ必要があります。どちらを選んでも、①掛金が全額所得控除の対象となり、所得税・住民税が安くなる②運用益が非課税になるという基本的なメリットは一緒です。

いままでは企業型DCの事業主掛金が少額の場合は、マッチング拠出よりiDeCoを選んだ方が多く掛金を拠出できましたが、2026年4月からはこの制約がなくなります。

また、現時点では企業型DCがある企業にお勤めの方がiDeCoに加入する場合、掛金額の上限は2万円ですが、2026年12月加入分(2027年1月引落分)からは、企業型DCがある会社にお勤めの方のiDeCoの掛金額の上限とマッチング拠出の上限は、それぞれ事業主の掛金と合算して、6万2,000円までに引き上げられます。ちなみに12月には、iDeCoの加入年齢も70歳に引き上げられます。

つまり、iDeCoとマッチング拠出で拠出できる金額の差はなくなるため、制度そのものを比較して、どちらが自分に合っているかを判断する必要があります。

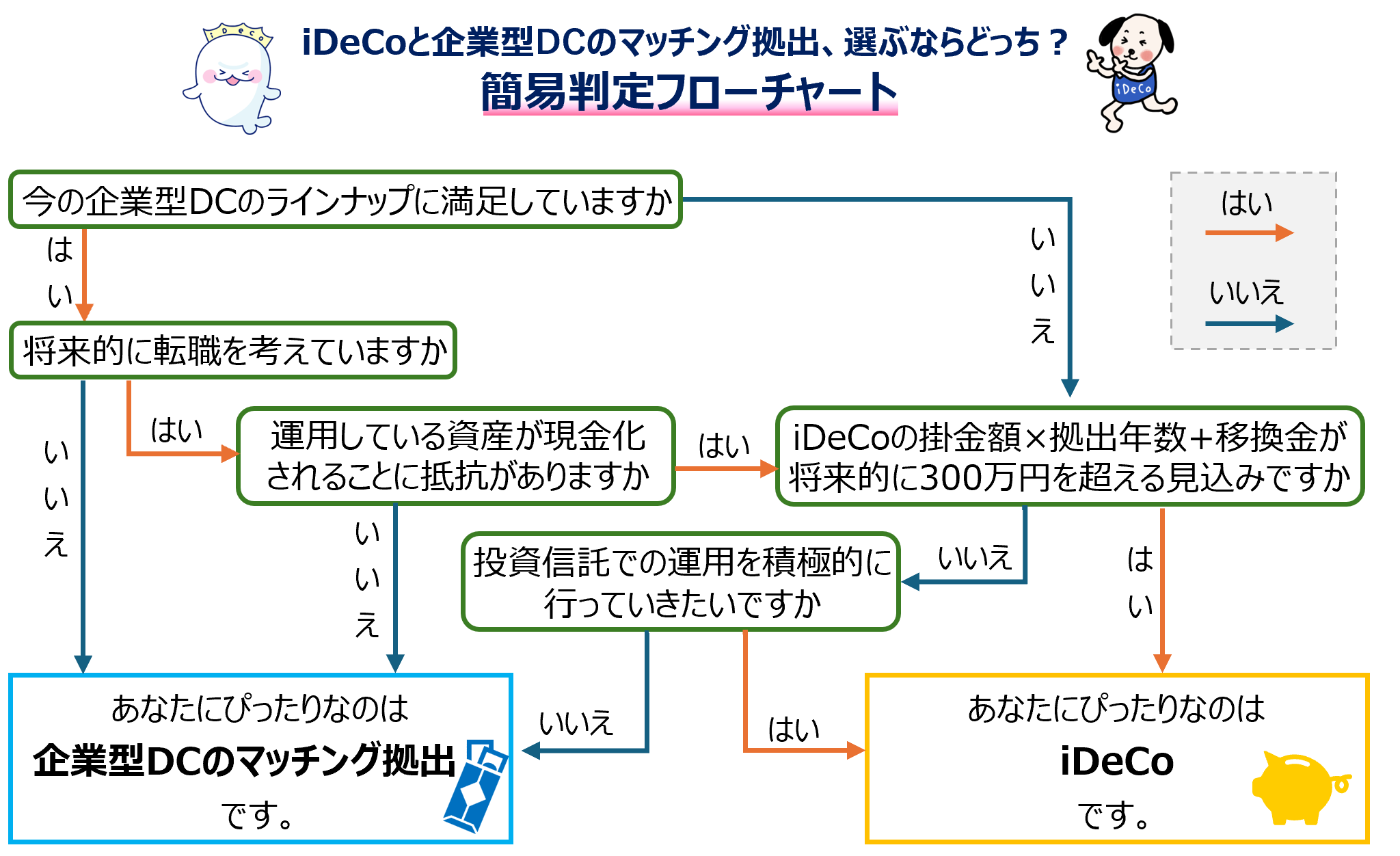

■iDeCoと企業型DCのマッチング拠出、比較のポイントは?

iDeCoの方が企業型DCと比べて商品ラインナップが充実している傾向があり、各金融機関のラインナップを見比べながら、投資したい商品がある金融機関を自分で選ぶことができる点がメリットです。

また、iDeCoの場合は、転職や退職をした場合にも、運用を続けられるというメリットもあります。企業型DCがある企業を退職する場合は、運用中の資産は一旦売却され、現金として移換することになります。(出金はできません。)転職先の企業にも企業型DC制度がある場合はそちらへ移換するか、iDeCoに移換するかを選択します。転職先の企業に企業型DC制度がない場合は、iDeCoに移換する必要があります。

一方、企業型DCのマッチング拠出のメリットは、コストを企業が負担してくれる点です。iDeCoの場合、どの金融機関を選んだとしても、毎月171円、1年間で2,052円の口座管理手数料※が必ずかかります。また運営管理機関によっては、別途手数料がかかる場合も。(SBI証券は0円です。)マッチング拠出なら、このコストがかからない点がメリットです。※2026年3月時点

手数料は掛金の金額や残高の大小にかかわらず金額が一律なので、残高が少ないほどコストの割合が大きくなり、反対に残高が多いほど、コストの割合は低くなるといえます。

そのため、残高が多くなるほど、口座管理費という「コスト」を払っても、低い信託報酬率やパフォーマンスの良いファンドを選ぶ妙味が大きくなります。例えば300万円の0.1%は3,000円なので、300万円の残高がある方なら、企業型DCのファンドよりも0.1%信託報酬が低い、またはパフォーマンスが良いファンドがiDeCoにあるなら、年間のコストが回収できる、という計算になります。

■iDeCoと企業型DCのマッチング拠出 結局どちらがいいの?

前段を踏まえ、iDeCoと企業型DCのマッチング拠出がそれぞれどんな方に向いているかを整理しました。ぜひ選択の参考としてご活用ください。

〇iDeCoに向いているのはこんな方!

・企業型DCの運用商品ラインナップに不満がある、運用商品を自分で選びたい、という方

・掛金額や加入年数、移換金等から運用残高を試算して、残高が多くなりそうな方

・離転職、休職等により、企業型DCの加入状況が頻繁に変わることが予想される方

〇企業型DCのマッチング拠出に向いているのはこんな方!

・今の企業型DCのラインナップに不満がない方

・離転職の予定がない方、離転職の際に運用資産が現金化されることに抵抗がない、という方

iDeCo(個人型確定拠出年金)に関する

お問い合わせ

- ・iDeCoのお申し込みや制度については、SBI証券(個人型確定拠出年金)サポートデスクまでお問い合わせください。

- ・よくあるご質問一覧はこちら

- ・メールでのお問い合わせはこちら

SBI証券iDeCo(個人型確定拠出年金)

サポートデスク

固定電話0120-581-214

ガイダンス内容

-

※ダイヤル回線の方は、お電話がつながり次第、トーンボタンまたは*ボタンを押し、トーン信号に切り換えてご利用ください。

1番

iDeCo(個人型確定拠出年金)の新規お申し込みに関するお問い合わせ

2番

iDeCo(個人型確定拠出年金)のその他のお問い合わせ

- ※平日および土曜日、日曜日(年末年始、祝日を除く)8:00~17:00

- ※土曜日、日曜日は新規加入のお問い合せのみ承ります。

- ※給付のご請求、掛金の還付、Webサイトでの運用指図や操作の方法、IDおよびパスワードの再交付、個人別管理資産の残高等については、SBIベネフィット・システムズにお問い合わせください。

SBIベネフィット・システムズへの問い合わせは、こちらをご確認ください。 - ※オペレータが対応するダイヤルにつきましては、サービス向上などのため、通話内容を録音させていただきます。

- ※インターネット取引の匿名性に配慮し、口座名義人ご本人様以外の方(ご家族の方を含む)の口座のご利用、ならびに個別のお取引に関するお問い合わせはお断りさせていただきます。

ご注意事項

<投資信託に関するご注意事項>

- 投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

- 投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客さまが実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

- ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。

<その他のご注意事項>

- 確定拠出年金運営管理機関であるSBI証券は、お客さま(加入者等)に対して特定の商品への投資について指図を行うこと、または指図を行わないことを勧めるものではありません。

- 掲載されている各コンテンツは、情報の提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。

- 投資対象、投資機会の選択などの投資に係る最終決定は、お客さまご自身の判断でなさるようにお願いいたします。