iDeCoに関する「知っておきたいハナシ」や

ニュースを

SBI証券iDeCoチームが

コラムとしてお届けします!

年収800万円と1,000万円 どっちのほうがリッチな暮らしをしているの?

コラム

SBI証券 iDeCoチーム

年収800万円と年収1,000万円を比べてみた時に、単純に年収が多いほうがよいと思うかもしれませんが、本当にそうなのでしょうか。40代の会社員を想定して、手取り金額や生活について考えてみました。

年収800万円と年収1,000万円の手取り金額はどうなるの?

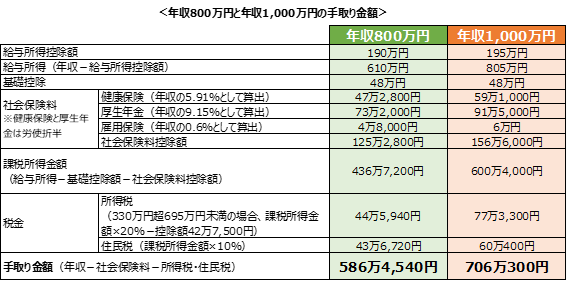

年収から社会保険料や所得税・住民税を引いた残りの金額が、生活費などに使える手取り金額です。収入は給与のみとし、給与収入から給与所得控除額(以下表をご参考)を控除した後の給与所得から、所得控除として基礎控除48万円と社会保険料控除の額(社会保険料合計額)を引いた後の課税所得金額に所得税率と住民税率10%を乗じて、それぞれの手取り額を算出してみました(※)。

※実際には算出の基礎となる金額は標準報酬月額や家族構成等によって異なるため誤差があります。

給与所得控除(出所:国税庁 令和2年分以降)

給与所得控除(出所:国税庁 令和2年分以降)基礎控除(出所:国税庁 令和4年4月1日現在法令等)

健康保険・厚生年金保険(出所:全国健康保険協会 令和5年3月分 「東京」)

雇用保険料率について(出所:厚生労働省 令和5年度)

社会保険料控除(出所:国税庁 令和4年4月1日現在法令等)

所得税(出所:国税庁 令和4年4月1日現在法令等)

手取り金額は、それぞれ約586万円と約706万円という結果になりました。

年収では200万円も差があったのに、手取りになると約119万円の差になります。これは、収入の多い人ほど社会保険料や税金が高くなる仕組みのためです。

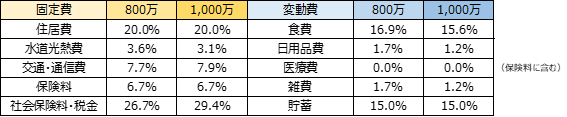

まずは支出の内訳を見てみましょう。支出は、固定費と変動費に分けられ、ざっくりとしたイメージは下記の表です。それぞれの項目が、収入別にどの程度支出されているのか、様々な統計データから確認しました。

主に統計データを使用しておりますので、理想の割合ではなく、現実の内訳がわかるかと思います。

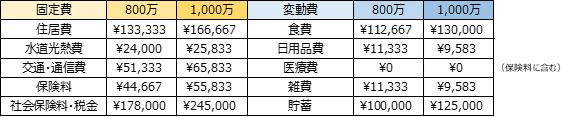

目安なので、ボーナスなしで単純に月額に置き換えた数字は以下となります。

確認した統計データは以下となります。

●住居費

支出の中でも大きな割合になる住居費ですが、住宅市場動向調査(出所:国土交通省 令和3年度)によると、民間賃貸住宅に住んでいる方の平均世帯年収は516万円で、家賃の月額平均は75,259円+共益費5,362円でした。あくまでも全国平均で地域によってかなり差はありますが、平均的な賃貸住まいの場合、年収に占める家賃の割合は、18.7%程度であることがわかります。

住宅ローンを組んでいる場合、フラット35利用者調査(出所:住宅金融支援機構 2021年度)によると、年収に占める返済額の割合は、22.7%となっています。

住宅を探すときに、年収の20%や手取りの30%という数字を聞いたことがあるかもしれませんが、あながち間違いではない数字であるのがわかります。住宅市場動向調査では、賃貸家賃について「負担感がある」という回答が48.9%もあることを考えると、年収の20%程度にとどめておくのがよいかもしれません。

●水道・光熱費

季節や地域、世帯の人数等で大きく変わりますが、家計調査(出所:総務省家計調査2022年)によると、年収に占める水道・光熱費の割合は、年収800万円程度の方で3.6%、年収1,000万円程度の方で3.1%というのがわかります。

年収が高くなるほど水道・光熱費の金額自体は増えますが、年収に占める割合は、少しずつ減少する傾向です。

●交通・通信費

家計調査(出所:総務省家計調査2022年)によると、年収に占める交通・通信費の割合は、年収800万円程度の方で7.7%、年収1,000万円程度の方で7.9%というのがわかります。

全世代でスマートフォンが普及し、サブスクリプションによる動画視聴も増えている現在、年々通信費の割合は増えています。

●保険料と医療費

毎月固定の保険料とは別に、医療費がかかることももちろんあるかと思いますが、生命保険に関する全国実態調査(出所:公益財団法人 生命保険文化センター 2021年度)からデータを見てみましょう。この調査の世帯年間払込保険料対世帯年収比率を見てみると、全国平均で年収の6.7%となっています。年収が高くなるほど保険料も高くなる傾向があります。

●食費

社会保険料や税金、住居費の次に高い割合の食費ですが、家計調査(出所:総務省家計調査2022年)によると、年収800万円程度の方で16.9%、年収1,000万円程度の方で15.6%というのがわかります。

エンゲル係数は、年収800万円程度の方で24.6%、年収1,000万円程度の方で22.5%です。エンゲル係数(%)=(食費÷消費支出)×100 という式で求められますが、所得が高くなるとエンゲル係数は低くなる傾向があります。

●貯蓄

家計調査(出所:総務省家計調査2022年)では、手取りに対する平均貯蓄率は30%程度ですが、年代によってかなり開きがあることと、住宅ローンが含まれていないこと、家賃がかからない方のデータも入っているため、家計調査上の貯蓄率はあまり現実に即していないかと思われます。家族構成やライフスタイルによって、何%が貯蓄に回せるかは異なりますが、将来を考えた時に最低でも年収の10%~15%程度は貯蓄に回したいところです。理想は20%ですが、無理のない範囲から始めてみましょう。

●日用品と雑費

残った%を日用品と雑費に均等に割り振りました。ここは毎回必要になるとは限らないかと思いますので、使わない月には貯蓄に回しましょう。

実際、毎月の生活費は10万円ほどの差があります。10万円あれば、ワンランク上の住居を借りることができますし、外食をメインにしてもそれほど困らないかもしれません。統計データではかなり食費に割いておりますが、自炊をする方であれば、もっと食費を抑えて、たまに旅行をしたり高価な買い物をしたり、貯蓄に回せるお金も増えるかもしれません。ただ、今後もし増税されるようなことになった場合、年収が高い方への影響が大きくなる可能性が高いです。増税対策などの知恵がないと、手取りが減っていく可能性があります。

しかし、iDeCoやふるさと納税、住宅ローン控除、少し特殊ですが特定支出控除など、節税する手段はあります。特にiDeCoは、掛金が全額所得控除の対象となりますし、運用益が非課税で、受取時の課税も抑えられるようになっている点は大きなメリットです。

SBI証券iDeCoのメリットを確認する>>

コラム『iDeCo・住宅ローン控除・ふるさと納税の関係とは?』を読む>>

このような制度を活用することで、自由になるお金が増えます。つまり、金銭感覚や金融リテラシー次第で生活の内容は変わるのです。どちらがリッチかを考えるには、金融リテラシーをどれくらい持っているかでも左右されるといえるでしょう。

これからiDeCoを始める方も、すでに始めている方も、iDeCoを通じて金融リテラシーが向上することを願い、みなさまの将来のための資産形成を、SBI証券は応援しています!

コラム『今話題の「金融リテラシー」とiDeCoの関係とは!?』を読む>>

iDeCo(個人型確定拠出年金)に関する

お問い合わせ

- ・iDeCoのお申し込みや制度については、SBI証券(個人型確定拠出年金)サポートデスクまでお問い合わせください。

- ・よくあるご質問一覧はこちら

- ・メールでのお問い合わせはこちら

SBI証券iDeCo(個人型確定拠出年金)

サポートデスク

固定電話0120-581-214

ガイダンス内容

-

※ダイヤル回線の方は、お電話がつながり次第、トーンボタンまたは*ボタンを押し、トーン信号に切り換えてご利用ください。

1番

iDeCo(個人型確定拠出年金)の新規お申し込みに関するお問い合わせ

2番

iDeCo(個人型確定拠出年金)のその他のお問い合わせ

- ※平日および土曜日、日曜日(年末年始、祝日を除く)8:00~17:00

- ※土曜日、日曜日は新規加入のお問い合せのみ承ります。

- ※給付のご請求、掛金の還付、Webサイトでの運用指図や操作の方法、IDおよびパスワードの再交付、個人別管理資産の残高等については、SBIベネフィット・システムズにお問い合わせください。

SBIベネフィット・システムズへの問い合わせは、こちらをご確認ください。 - ※オペレータが対応するダイヤルにつきましては、サービス向上などのため、通話内容を録音させていただきます。

- ※インターネット取引の匿名性に配慮し、口座名義人ご本人様以外の方(ご家族の方を含む)の口座のご利用、ならびに個別のお取引に関するお問い合わせはお断りさせていただきます。

ご注意事項

<投資信託に関するご注意事項>

- 投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

- 投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客さまが実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

- ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。

<その他のご注意事項>

- 確定拠出年金運営管理機関であるSBI証券は、お客さま(加入者等)に対して特定の商品への投資について指図を行うこと、または指図を行わないことを勧めるものではありません。

- 掲載されている各コンテンツは、情報の提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。

- 投資対象、投資機会の選択などの投資に係る最終決定は、お客さまご自身の判断でなさるようにお願いいたします。