2024年、金の業者間価格(米ドル建)※は+27.2%の大幅上昇でした。しかし、その勢いは2025年にさらに加速し、12月5日時点で前年末比+59.9%の、4,197.78ドル/ozとなりました(円換算して消費税を考慮すると1グラム当たり23,061円)。これは単なる価格上昇というよりは、世界の金融構造に深い影響を及ぼすシグナルといえます。

※Bloombergデータ

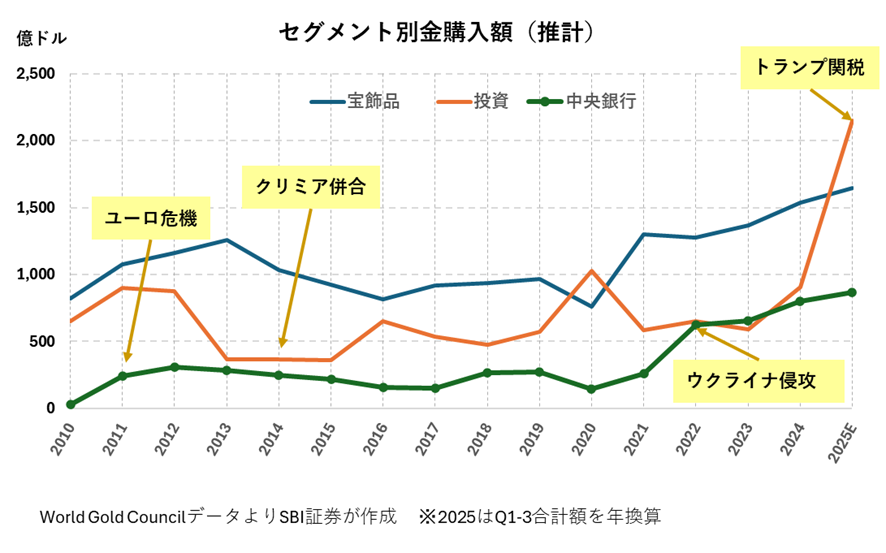

2025年3Qの金需要構成を見ると、価格急騰の影響で宝飾品需要は数量ベースで減少しました。一方で、同期間に金価格が約4割上昇しているため、購入金額はむしろ増加しています。つまり、需要は増えているのです。

注目すべきは、投資需要(金地金、コイン、ETF等)の急増と、中央銀行による高水準の購入です。この背景には、2025年4月に導入されたトランプ関税があります。米国が事実上、米ドル覇権の維持に背を向けたかのような政策転換は、世界の投資家と中央銀行に「ドル依存からの脱却」という強いインセンティブを与えました。結果として、金は単なる安全資産ではなく、通貨システムの再構築を象徴する存在になっています。

2025年3Q

| 需要量(トン) | 構成比 | 前年同期比 | |

|---|---|---|---|

| 宝飾品 | 419.1 | 33.3% | -23.3% |

| 原材料 | 81.6 | 6.5% | -1.6% |

| 投資 | 537.2 | 42.7% | +47.2% |

| 中央銀行 | 219.9 | 17.5% | +10.2% |

World Gold CouncilデータよりSBI証券が作成